Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|ABC Inwestowania |

Szacowany czas czytania artykułu: 2 minuty

Z początkiem lipca weszły w życie zmiany w programie Rodzina 500+. Dziś na wsparcie mogą liczyć wszystkie dzieci do 18 r. ż. Warto więc zastanowić się, na co pieniądze te przeznaczyć.

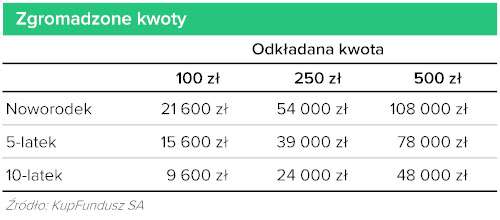

Zapobiegliwi rodzice prawdopodobnie zdecydują się je odkładać, aby zabezpieczyć przyszłość swoich pociech. Oczywiście część kwoty można przeznaczyć na bieżące potrzeby dziecka, ale nawet 100 zł odkładane przez wiele lat może w przyszłości stanowić istotne wsparcie, np. przy zakupie pierwszego własnego mieszkania lub finansowaniu studiów. Zapewne ile dzieci, tyle marzeń, które łatwiej byłoby wtedy zrealizować. Przyjrzyjmy się więc, jaka będzie sumaryczna wartość wypłaconych świadczeń. Dla przykładu rozpatrzyliśmy trójkę dzieci – noworodka, pięciolatka i dziesięciolatka. Są to wartości odkładane co miesiąc odpowiednio przez 18, 13 i 8 lat, ale niezainwestowane.

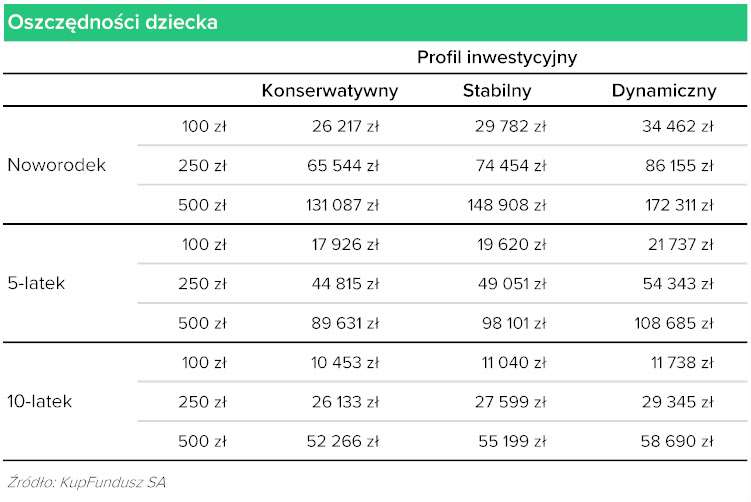

Jak widzimy, kwoty te mogą być niebagatelne, a w rozsądny sposób zainwestowane mogą okazać się naprawdę istotnym wsparciem na początku dorosłego życia. Przyjrzeliśmy się więc, jaki byłby efekt regularnego kupowania za nie jednostek uczestnictwa funduszy inwestycyjnych. W zależności od przyjętej strategii daje to szansę na skuteczną ochronę środków przed utratą wartości w czasie lub na pomnażanie kapitału. Biorąc pod uwagę stosunkowo długi horyzont inwestycyjny, można rozważyć lokowanie części środków w bardziej ryzykownych funduszach akcyjnych, które z jednej strony niosą ze sobą ryzyko poniesienia straty, z drugiej zaś mogą pozwolić na atrakcyjne zyski. Dużo bezpieczniejsze zaś, choć także niepozbawione ryzyka, są fundusze dłużne, których strategie inwestycyjne oparte są na głównie na obligacjach skarbowych, z pewną domieszką innych instrumentów. Z pomocą w określeniu akceptowanego poziomu ryzyka, a zatem w wybraniu odpowiedniego profilu na KupFundusz.pl, może przyjść Kreator Portfela. Żeby zobrazować, jakie korzyści może przynieść zainwestowanie 500+ w fundusze inwestycyjne przeprowadziliśmy proste obliczenia. Przyjęliśmy, że świadczenie w całości lub w części inwestowane jest na początku każdego miesiąca w ramach jednego z trzech dostępnych na KupFundusz.pl profili – konserwatywnego, stabilnego i dynamicznego. Różnią się one poziomem ryzyka, który wynika w dużej mierze z proponowanej struktury portfeli. Przechodząc do sposobu obliczenia poniżej przedstawionych kwot, ponownie rozważyliśmy trzy warianty comiesięcznych wpłat – 100 zł, 250 zł i 500 zł. Założyliśmy, że stopy zwrotu będą odpowiadały średnim miesięcznym wynikom poszczególnych profili obliczonym na podstawie skrajnych 12-miesięcznych stóp zwrotu. Te można sprawdzić w szczegółowych informacjach o profilach (profil konserwatywny dla przykładu). Poniżej przedstawiliśmy otrzymane wartości. Inwestując zgodnie z każdym w analizowanych profili, można liczyć na pomnożenie kapitału. W przypadku 500+ stawiane sobie pytanie powinno więc brzmieć nie „Czy zainwestować?”, ale „Ile i jak zainwestować?”. Odpowiedź na nie zależy od indywidualnych preferencji i planów rodzica.

Rozpocznij dyskusję

Komentarze (0)