Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|Od Kupfundusz.pl |

Szacowany czas czytania artykułu: 2 minuty

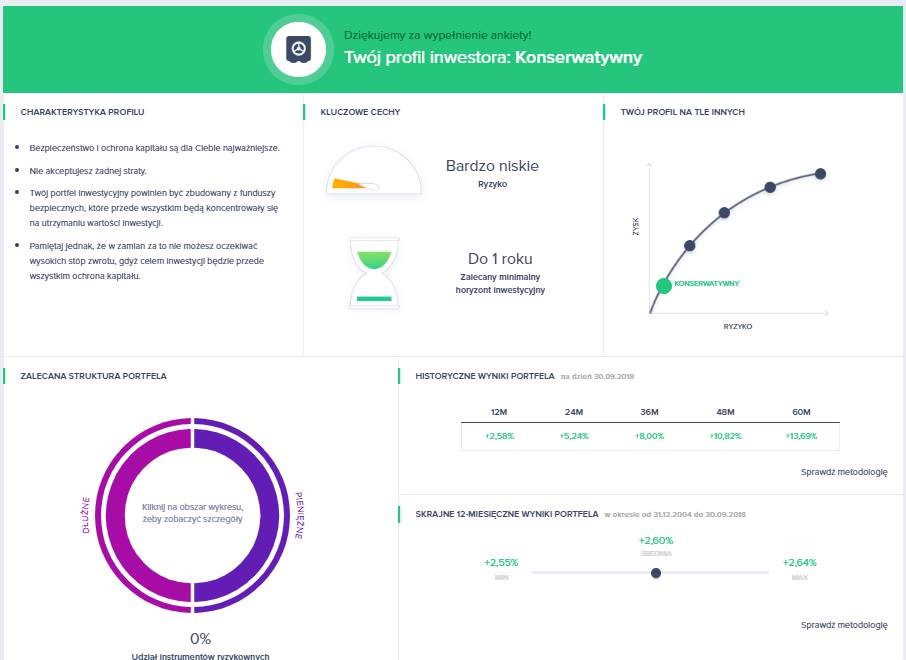

Użytkownicy Platformy KupFundusz.pl mają możliwość korzystania z Kreatora Portfela – narzędzia, które po udzieleniu odpowiedzi na kilka pytań ustali profil inwestora. Klientom przypisuje się jeden z pięciu możliwych profili zgodnie z ich oczekiwaniami co do uzyskiwanych wyników, tolerancją ryzyka, czy też poziomem wiedzy finansowej. Dziś przedstawiamy pierwszy, najbardziej defensywny z profili – konserwatywny.

Profil konserwatywny dedykowany jest osobom, które nie akceptują nawet niewielkiego ryzyka związanego z inwestycją. Z tego też powodu zalecana konstrukcja portfela przewiduje lokowanie środków w rozwiązania o bezpiecznym charakterze, tj. dłużne i pieniężne. Celem inwestora o profilu konserwatywnym jest przede wszystkim ochrona kapitału przy braku akceptacji ewentualnych strat. Asekuracyjny charakter lokat powoduje, że w rezultacie osiągane stopy zwrotu mogą nie być szczególnie atrakcyjne. Na podstawie modelowego portfela dla profilu konserwatywnego, zakładającego równomierne rozłożenie środków pomiędzy rozwiązania dłużne i gotówkowe, oszacowano możliwe do osiągnięcia wyniki. Przyjrzyjmy się im w stosunkowo krótkim horyzoncie, tj. 12 miesięcy, czyli w minimalnym zalecanym okresie inwestycji. Minimalna oczekiwana stopa zwrotu wynosi około +2,55%. Jest to historycznie najniższy wynik dla portfela modelowego w zadanym okresie. W ciągu roku maksymalnie można by zarobić około +2,64% (najwyższy osiągnięty wynik). Średnio portfel zbudowany zgodnie z modelową strukturą dostarczyłby około +2,60% zwrotu. Tylko w przypadku profilu konserwatywnego różnice te są tak niewielkie, a minimalna roczna stopa zwrotu pozostaje dodatnia.

Zysk to jednak nie wszystko. Należy pamiętać, że także tego rodzaju inwestycja nie jest zupełnie wolna od ryzyka. Lokując środki w rozwiązania dłużne i gotówkowe również można ponieść stratę, chociaż nie powinna być ona znacząca i długotrwała. Najistotniejsze czynniki ryzyka w tym przypadku wiążą się z inwestycją w obligacje, bowiem stanowią one znaczącą część portfeli funduszy z omawianych grup.

Pierwszym potencjalnym zagrożeniem przy inwestycji w instrumenty dłużne są trudności emitenta ze spłatą zobowiązań. Chociaż instrumenty do portfeli zazwyczaj dobierane są staranie, tak by ryzyko to było jak najniższe, bankructwa nawet dużych spółek i państw się zdarzają. Fundusze dostępne na rynku bardzo różnią się pod względem doboru emitentów papierów obecnych w portfelach, dzięki czemu każdy inwestor może wybrać produkt dopasowany do swoich potrzeb.

Innym zagrożeniem wynikającym bezpośrednio z faktu posiadania w portfelu obligacji jest ryzyko stopy procentowej. Oznacza ono, że w zależności od zmian rynkowych stóp procentowych zmieniają się również ceny obligacji. Ceny reagują odwrotnie do ruchu stóp procentowych. Jeżeli koszt pieniądza na rynku rośnie, to papiery dłużne tanieją. Jeżeli zaś spada, to ceny obligacji rosną. Wysoki poziom ryzyka stopy procentowej może znacząco wpływać na kondycję funduszu. W przypadku rozwiązań rekomendowanych inwestorom o profilu konserwatywnym, ryzyko to co do zasady nie powinno być duże, jednak należy być świadomym jego istnienia.

Niezaprzeczalną zaletą inwestycji zgodnie z modelową strukturą portfela dla profilu konserwatywnego jest ograniczone prawdopodobieństwo poniesienia straty. Chociaż wyniki portfela raczej nie przyprawią o zawrót głowy, dla osób o niskiej tolerancji ryzyka, profil konserwatywny powinien być właściwym wyborem.

Rozpocznij dyskusję

Komentarze (0)