Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

Profil stabilny – kompromis pomiędzy ochroną i pomnażaniem kapitału

|Od Kupfundusz.pl |

Szacowany czas czytania artykułu: 2 minuty

Źródło: https://unsplash.com

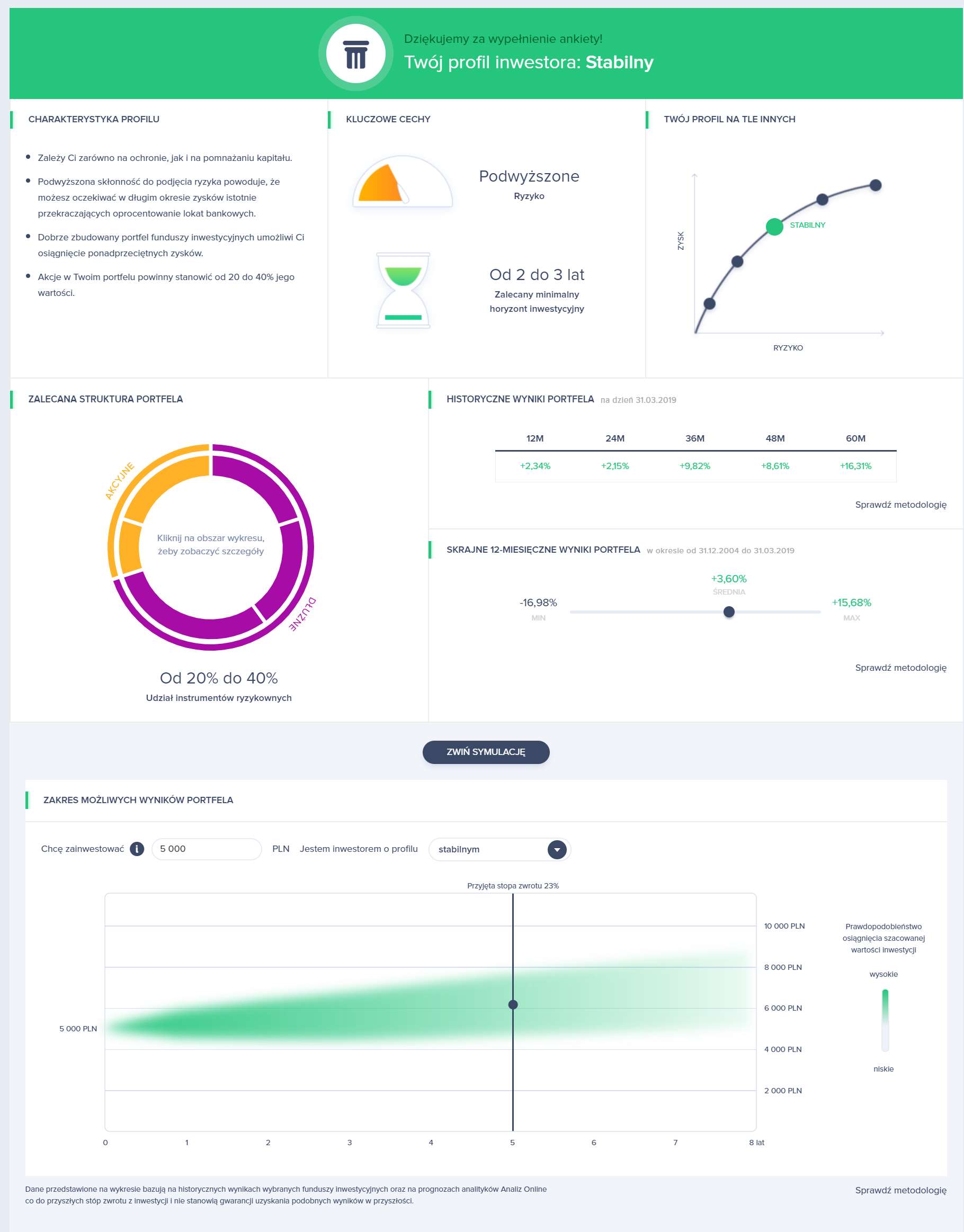

Użytkownicy Platformy KupFundusz.pl mają możliwość korzystania z Kreatora Portfela – narzędzia, które po udzieleniu odpowiedzi na kilka pytań ustali profil inwestora. Klientom przypisuje się jeden z pięciu możliwych profili zgodnie z ich oczekiwaniami co do uzyskiwanych wyników, tolerancją ryzyka, czy też poziomem wiedzy finansowej. Tym razem przedstawiamy trzeci, umiarkowany profil – stabilny.

Profil stabilny to zdecydowany krok naprzód względem dwóch poprzednich – czyli konserwatywnego i ostrożnego. Ryzyko inwestycji wzrasta, a z nim tak potencjał zysków, jak i potencjalnych obsunięć kapitału. Skala tego ryzyka jest dyktowana przez udział akcji w portfelu – dla portfela stabilnego, zawiera się on w przedziale 20-40%. Oznacza to, ze w istocie mamy do czynienia profilem analogicznym do funduszu mieszanego stabilnego wzrostu. Te właśnie rozwiązania są często polecane tym osobom, które poszukują większego potencjału wyników, ale nie są jeszcze gotowe na zmienność towarzyszącą produktom zrównoważonym i akcyjnym.

Warto w tym miejscu podkreślić, że zaangażowanie w akcje na poziomie 20-40% to już realna ekspozycja na rynek, co nie pozostaje bez wpływu na charakterystykę inwestycji. Przyjrzyjmy się prostemu, czysto hipotetycznemu przykładowi, w którym rynek akcji idzie do góry o +10%, przy 30% zaangażowaniu portfela. Oznacza to zysk ok. +3% z tego tytułu, co dodając do tego część obligacyjną, mogłoby przynieść stopę zwrotu ok. +4,5%. Gdyby jednak koniunktura na akcjach była dokładnie odwrotna (wynik -10%) wynik wyniósłby ok. -1,5%. To dobrze pokazuje, że nawet umiarkowana ekspozycja na akcje silnie determinuje ostateczny wynik.

To przykład ilustracyjny, ale warto przyjrzeć się temu, jak faktycznie radził sobie taki portfel historycznie. Pamiętajmy przy tym, że sugerowany czas inwestycji dla danego profilu to od dwóch do trzech lat. Jak się okazuje, w najgorszym roku możliwa strata wyniosła aż -17,0% - to jednak skrajny scenariusz z okresu głębokiej bessy. Przeciętny roczny wynik wygląda już znacznie lepiej – jest to +3,6%. Dla porównania, najlepszy wynik w skali roku wyniósł +15,7% (rozpatrywaliśmy okres od grudnia 2004 do października 2018).

Dobrze widoczne jest zatem, że profil stabilny to już inna półka niż wcześniej omawiane – konserwatywny i ostrożny. Z alokacją w akcje dochodzącą do 40% ryzyko portfela istotnie rośnie, ale też nagrodą dla inwestora jest wyższa oczekiwana stop zwrotu, konkurencyjna wobec „bezpiecznych propozycji”. Bardzo dużo zależy od doboru funduszy akcyjnych. Zarządzający wykorzystują bardzo różne strategie, obstawiają różne scenariusze i w efekcie na tym samym rynku osiągają bardzo różne wyniki. A to już wprost przekłada się na portfele i ostatecznie, wyniki. W ten sposób do portfela dochodzi kolejny wymiar - nie tylko „ile” funduszy akcyjnych, ale też które konkretnie wybrać.

Dołącz do dyskusji

Komentarze (1)

Ja mam profil stabilny.

Janusz|

Odpowiedz (0)