Anna Zalewska

Anna Zalewska

- W tym artykule:

- Co warto zrobić, zanim zaczniesz inwestować?

- Dlaczego warto inwestować małe kwoty?

- Jak działa procent składany w inwestowaniu?

- W co inwestować małe kwoty?

- Inwestowanie małych kwot - na co zwrócić uwagę

- Jak inwestować - regularnie czy jednorazowo?

- Gdzie najlepiej inwestować regularnie?

Jednym z mitów na temat inwestowania jest to, że aby zacząć inwestować, trzeba dysponować dużym kapitałem. W rzeczywistości wystarczy kilkaset złotych miesięcznie, żeby rozpocząć inwestowanie i czerpać z tego zyski. 100 czy 300 zł miesięcznie nie powinno być dużym obciążeniem dla budżetu, a może umożliwić zbudowanie solidnego portfela w długim terminie.

Na początek warto więc uporządkować swoje finanse, a następnie zacząć odkładać niewielkie kwoty, ale regularnie, najlepiej co miesiąc, nawet jeśli będzie to tylko 100 zł.

Co warto zrobić, zanim zaczniesz inwestować?

Zadbaj o zabezpieczenie finansowe

Zanim rozpoczniesz inwestowanie, upewnij się, że masz zabezpieczone pilne potrzeby finansowe, stwórz fundusz awaryjny z niskim poziomem ryzyka (tzw. poduszkę finansową) na wypadek jakichkolwiek nieprzewidzianych wydatków.

Więcej na ten temat przeczytasz tutaj:

Spłać wysoko oprocentowane długi

Przeanalizuj, ile kosztuje cię spłacanie długów, które już masz. Jeśli masz zadłużenie na karcie kredytowej, czy wysoko oprocentowaną pożyczkę, najpierw rozważ spłatę przynajmniej części tych obciążeń. Możesz stracić więcej na spłacaniu odsetek, niż zarobić na inwestowaniu niewielkich sum.

Określ budżet inwestycyjny

Oblicz swoje miesięczne dochody i wydatki, a następnie ustal, jaką kwotę możesz rozsądnie odłożyć każdego miesiąca. Inwestować należy wyłącznie nadwyżki finansowe, których ewentualna utrata nie wpłynie na jakość naszego życia i nie wpędzi nas w tarapaty finansowe.

Pomyśl o dodatkowych sposobach na odłożenie środków – jak automatyczne produkty oszczędnościowe (wiele banków oferuje np. zaokrąglanie płatności dokonanych kartą, a uzyskane kwoty przelewa na specjalne konto), premie czy udział w programach lojalnościowych.

Ustal cel inwestowania

Zastanów się, w jakim celu chcesz inwestować małe kwoty. Jest on potrzebny do tego, by określić, jaki poziom ryzyka możesz podjąć i który produkt finansowy będzie najbardziej odpowiedni. Przykładowo do inwestycji krótkoterminowej lepsze może być konto oszczędnościowe, a dla długiego terminu – np. fundusz akcyjny o dużym ryzyku, ale też wyższym potencjale stóp zwrotu.

Określ swój profil inwestycyjny

Profil inwestycyjny to zestaw cech określających podejście danej osoby do inwestowania, uwzględniający jej cel inwestycyjny, horyzont czasowy, poziom ryzyka, który jest w stanie zaakceptować, sytuację finansową oraz wiedzę w zakresie inwestowania. Pomaga on dobrać instrumenty finansowe oraz odpowiednią strategię działania.

Profil inwestycyjny określisz w trakcie zakładania konta na KupFundusz.pl lub w Kreatorze Portfela, dostępnym po zalogowaniu. Po udzieleniu odpowiedzi na kilka pytań dowiesz się, jakim typem inwestora jesteś, a także jaka jest zalecana struktura Twojego portfela inwestycyjnego.

Przykładowo, początkujący inwestor z niską tolerancją ryzyka inwestycyjnego powinien odkładać nadwyżki finansowe na koncie oszczędnościowym w banku, kupować obligacje Skarbu Państwa lub jednostki uczestnictwa funduszy obligacji. Zyski w skali roku z takiej inwestycji może nie będę wysokie, ale za to ryzyko związane z inwestowaniem będzie niewielkie.

Pamiętaj, że inwestowanie pieniędzy, także małych kwot wiąże się z ryzykiem. Zawsze.

Więcej na ten temat przeczytasz tutaj:

Ucz się inwestowania

Zacznij inwestowanie małych kwot od najmniej ryzykownych aktywów, na przykład funduszy dłużnych krótkoterminowych. Stopniowo zdobywaj wiedzę. Z czasem możesz dodać do swojego portfela inwestycyjnego bardziej ryzykowne instrumenty, np. akcje, które dają szansę na wyższy zysk.

Dlaczego warto inwestować małe kwoty?

Poznaj 3 powody, dla których warto inwestować małe kwoty:

- Inwestując nawet małe sumy pieniędzy, wypracowujesz pewien nawyk i uczysz się inwestowania. Dzięki temu wolne środki będziesz pomnażać, zamiast wydawać je na przypadkowe zakupy.

- Dzięki inwestowaniu małych kwot, sprawisz, że pieniądze będą dla Ciebie pracować. To dużo lepsze niż nieplanowane wydatki, lub przetrzymywanie pieniędzy na nieoprocentowanych kontach bankowych.

- Małe inwestycje, to ryzyko mniejszej straty. Zanim zaczniesz inwestować duży kapitał, poznasz mechanizmy działania rynku i oswoisz się z ryzykiem. Dzięki temu nie narazisz się na duże straty, przygotujesz się na różne scenariusze rynkowe i zaczniesz bardziej świadomie planować, w co chcesz inwestować.

Możesz zacząć inwestować już od 10 zł.Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

Jak działa procent składany w inwestowaniu?

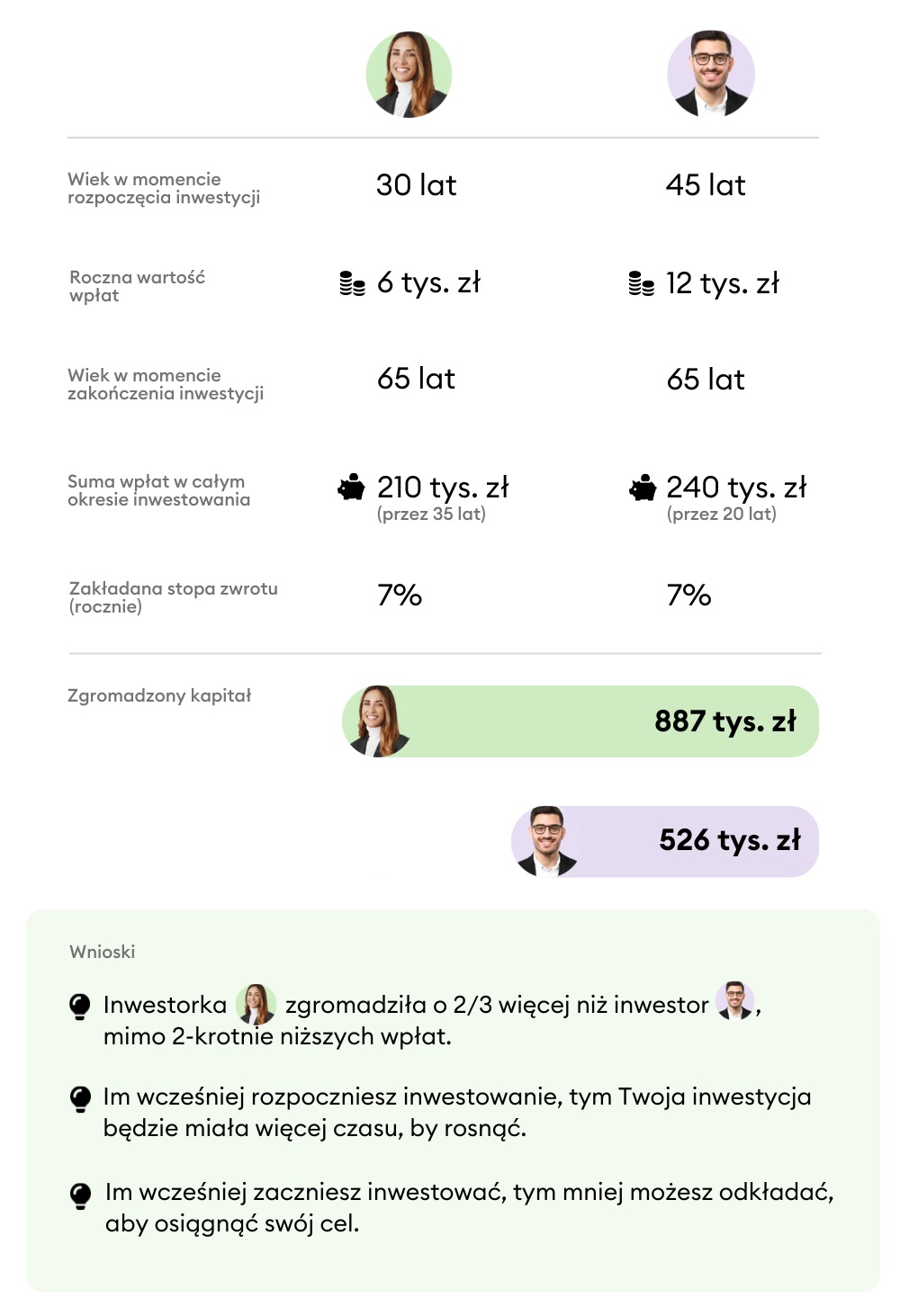

Im wcześniej zaczniesz regularnie inwestować, nawet jeżeli będą to bardzo małe kwoty, tym szybciej zgromadzisz większy kapitał, ciesząc się z magii procentu składanego.

Początkujący inwestorzy mogą nie być przekonani co do tego, czy inwestowanie małych kwot ma sens i jest opłacalne. Jest wręcz przeciwnie.

Mądre inwestowanie, nawet niewielkich sum, może przynieść znaczące zyski w dłuższej perspektywie. Warto jednak uzbroić się w cierpliwość, gdyż w inwestowaniu małych kwot to przede wszystkim czas jest naszym sprzymierzeńcem. Dlaczego tak jest?

Inwestor, który przeznacza małe kwoty na inwestycje czerpie korzyści z efektu kuli śnieżnej. Na czym on polega?

Małe kwoty wpłacane regularnie, wraz z upływem czasu i dzięki osiąganym zyskom będą się kumulować i narastać, aż w końcu osiągną duże rozmiary, istotnie większe niż wpłacony pierwotnie kapitał.

Procent składany w praktyce

Zyski uzyskane z regularnej inwestycji powinny być przeznaczane na kolejne inwestycje, dzięki temu inwestor ma szanse zarobić jeszcze więcej. Dzieje się tak, gdyż zyski zaczynają płynąć zarówno z wpłacanego kapitału, jak i z uzyskanych wcześniej zysków (tzw. reinwestycji).

W ten sposób wraz z upływem czasu dochody inwestora coraz bardziej się zwiększają. Aby jednak uzyskać taki efekt, ważna jest systematyczność wpłacanych środków.

Więcej na ten temat przeczytasz tutaj:

W co inwestować małe kwoty?

Zastanawiasz się, w co inwestować małe kwoty, np. 100 czy 200 zł? Poniżej kilka form oszczędzania, które warto rozważyć:

Konta oszczędnościowe lub lokaty bankowe

To pierwsza propozycja dla tych, którzy nie są gotowi podjąć jakiegokolwiek ryzyka. Zaletą oszczędzania na lokacie czy kontach oszczędnościowych jest bardzo niski próg wejścia, pewny niewielki zysk i niemal zerowe ryzyko utraty oszczędności.

Lokata bankowa wymaga zablokowania środków na z góry ustalony czas, z kolei konto oszczędnościowe pozwala na wpłaty i wypłaty w dowolnym okresie, przy czym zazwyczaj tylko jedna wypłata w miesiącu jest bezpłatna, a kolejne wiążą się z dodatkową opłatą.

Korzystając z tych produktów, warto jednak pamiętać, że ich oprocentowanie rzadko pozwoli na pokonanie inflacji. Dodatkowo w przypadku lokaty – wcześniejsze jej zerwanie (przed okresem zapadalności) zazwyczaj oznacza utratę naliczonych odsetek.

Obligacje skarbowe

Kolejną formą inwestowania oszczędności dla osób o niskiej tolerancji ryzyka i dysponujących małymi kwotami są obligacje skarbowe (obligacje oszczędnościowe). Minimalna kwota inwestycji wynosi jedynie 100 zł, czyli koszt zakupu 1 sztuki obligacji.

Obligacje skarbowe są to zobowiązania dłużne wyemitowane przez Skarb Państwa (Ministerstwo Finansów) w celu sfinansowania długu publicznego. Mają terminy zapadalności od 3 miesięcy do 12 lat. Różnią się one konstrukcją, rodzajem oraz sposobem liczenia oprocentowania (np. oprocentowanie jest indeksowane inflacją).

Obligacji skarbowych nie musimy trzymać do wykupu i czasami lepiej umorzyć je wcześniej, płacąc prowizję, niż uparcie czekać do końca ich życia. Obligacje oszczędnościowe są dostępne w oddziałach PKO Banku Polskiego, Biura Maklerskiego PKO BP, Pekao oraz online.

Więcej na ten temat przeczytasz tutaj:

Fundusze inwestycyjne

Szczególnie interesującym pomysłem na inwestowanie małych kwot są fundusze inwestycyjne.

Fundusze inwestycyjne to forma zbiorowego inwestowania pieniędzy, która pozwala na inwestowanie niewielkich kwot w różne papiery wartościowe – akcje notowane na giełdzie papierów wartościowych, obligacje skarbowe i inne aktywa.

Fundusze inwestycyjne są zarządzane przez doświadczonych specjalistów z Towarzystw Funduszy Inwestycyjnych (TFI), którzy mają odpowiednią wiedzę i doświadczenie w inwestowaniu pieniędzy. Nadzór nad działalnością TFI sprawuje Komisja Nadzoru Finansowego.

Więcej na ten temat przeczytasz tutaj:

Fundusze inwestycyjne dają więcej możliwości oraz szansę na ochronę środków przed inflacją, czy także dodatkową stopę zwrotu. W ofercie TFI znajdziemy produkty o bardzo różnych profilach ryzyka – od tych o niskim ryzyku, których celem jest zabezpieczenie kapitału w okresie zawirowań rynkowych czy pokonanie lokaty bankowej (fundusze dłużne), po produkty z wyższym ryzykiem (np. inwestujące w akcje czy surowce, np. złoto i inne metale szlachetne).

Fundusze inwestycyjne bardzo często pozwalają na inwestowanie niewielkiej kwoty. Na platformie KupFundusz.pl aż ¾ funduszy inwestycyjnych jest dostępnych dla kwot między 10 zł a 1000 zł.

Fundusze indeksowe i ETF y

Rozważając, w co inwestować małe kwoty warto wziąć pod uwagę fundusze indeksowe lub ETF y. Charakteryzują się one pasywnym inwestowaniem (śledzą indeksy giełdowe), co zazwyczaj przekłada się na niższe koszty bieżące. Ich celem jest wypracowanie wyników zbliżonych do konkretnych indeksów. Mogą one śledzić różne aktywa, takie jak akcje, obligacje, waluty i towary, a nawet cały rynek.

Kupując udział (tytuł uczestnictwa) w funduszu indeksowym lub ETF, od razu uzyskujesz dostęp do akcji szerokiej gamy spółek, oferując łatwą i szybką dywersyfikację portfela, co czyni je doskonałym wyborem dla początkujących.

Fundusze indeksowe i ETF y mają te same cele i inwestują podobnie, ale różnią się pod kilkoma względami.

Więcej na ten temat przeczytasz tutaj:

Plany emerytalne

Jednym z najważniejszych celów oszczędzania powinno być odkładanie pieniędzy na emeryturę.

Dlatego warto inwestować małe kwoty za pośrednictwem różnych programów emerytalnych, oferujących zachęty podatkowe w postaci np. braku podatku Belki (od zysków kapitałowych), czy corocznej ulgi w PIT. Jeśli Twój pracodawca oferuje PPE lub PPK, warto się do niego zapisać.

Możesz także samodzielnie założyć program emerytalny - IKE (Indywidualne Konto Emerytalne) i/lub IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego), które także oferują ulgi podatkowe.

Nie pozwól, aby poziom Twojego życia na emeryturze znacząco odbiegał od obecnego. Zadbaj o swoją przyszłość samodzielnie i zainwestuj w ramach IKE i IKZE!Oszczędzaj na emeryturę z KupFundusz.pl

Inwestowanie małych kwot - na co zwrócić uwagę

Inwestując małe sumy, warto zwrócić uwagę na kilka kluczowych aspektów:

- Wysokie opłaty i prowizje. Niektóre platformy inwestycyjne pobierają wysokie stałe opłaty, które mogą zabierać znaczną część zysku przy małych inwestycjach. Warto zwrócić też uwagę, czy wybierając fundusze nie będziesz płacić opłat dystrybucyjnych, które są najwyższe przy inwestowaniu małych kwot.

Na KupFundusz.pl nie zapłacisz opłat za otwarcie i prowadzenie konta. A od zakupu, sprzedaży i zamiany funduszy inwestycyjnych nie są pobierane opłaty dystrybucyjne.

- Dywersyfikacja ryzyka. Unikaj wkładania całej kwoty w jeden instrument finansowy - nawet przy niewielkich oszczędnościach warto dywersyfikować swój portfel. Fundusze inwestycyjne mogą być dobrą opcją dla początkujących, pozwalając czerpać zyski z rynku akcji i obligacji.

Więcej na ten temat przeczytasz tutaj:

- Brak strategii i cierpliwości. Małe inwestycje wymagają długoterminowego podejścia. Dzięki temu skorzystasz z magii procentu składanego. Trzymaj się raz obranej strategii i unikaj podejmowania decyzji pod wpływem emocji, szczególnie na rynku akcji, co może prowadzić do strat na prowizjach i podatkach.

- Zbyt duże ryzyko inwestycji. Unikaj inwestowania w bardzo ryzykowne aktywa (np. akcje czy surowce) bez wystarczającej wiedzy i strategii. Nie inwestuj pieniędzy, których nie możesz stracić. Pamiętaj, że inwestowanie wiąże się zawsze z ryzykiem.

Jak inwestować - regularnie czy jednorazowo?

Wybór między regularną a jednorazową inwestycją zależy od kilku czynników, tj.:

- posiadanego kapitału,

- strategii inwestycyjnej,

- poziomu ryzyka,

- celu inwestycji.

Regularne inwestowanie (np. co miesiąc)

Dzięki systematycznym wpłatom unikniesz inwestowania całej kwoty w niekorzystnym momencie (np. na szczycie hossy). Będziesz kupować instrumenty finansowe w różnych warunkach rynkowych, co zmniejszy ryzyko strat.

Nie musisz dysponować dużą kwoty, a także będziesz mieć lepszą dyscyplinę finansową, gdyż systematyczne inwestowanie stanie się Twoim nawykiem. Możesz jednak przegapić okazje, jeśli rynek będzie wzrostowy. Poza tym przy niskich kwotach niektóre opłaty (np. prowizje dystrybucyjne) mogą mieć większy wpływ na osiągane wyniki.

Jednorazowa inwestycja (np. cała kwota)

Przy inwestycji jednorazowej możesz osiągnąć potencjalnie wyższe zyski w długim terminie, jeżeli rozpoczniesz inwestowanie na rosnącym rynku. Pieniądze będą od razu pracować na Twój zysk. Będziesz mieć niższe koszty transakcyjne, oczywiście jeżeli inwestujesz bezpośrednio na giełdzie, a Twój pośrednik pobiera opłaty za każdą operację. Istnieje jednak wysokie ryzyko związane ze złym momentem wejścia na rynek, np. jeżeli zaczynasz tuż przed dużymi spadkami. Możesz wówczas stracić znaczną część kapitału.

Które podejście jest lepsze?

Jeśli oszczędzasz w długim terminie (np. ponad 10 lat) i masz większą kwotę to prawdopodobnie lepsze wyniki przyniesie inwestycja jednorazowa, bo pieniądze będą dłużej pracować na Twój zysk. Ale jeżeli boisz się złego momentu wejścia lub odkładasz mniejsze kwoty - regularne inwestowanie będzie bezpieczniejszym rozwiązaniem.

Możesz też połączyć obie strategie - na przykład część kapitału zainwestować od razu, a resztę dokładać stopniowo.

Więcej na ten temat przeczytasz tutaj:

Gdzie najlepiej inwestować regularnie?

Najlepiej inwestować małe kwoty w sposób systematyczny w bankach na koncie oszczędnościowym, w domach maklerskich, kupując akcje giełdowe i w towarzystwach funduszy inwestycyjnych, wpłacając oszczędności do funduszy inwestycyjnych. Wybór odpowiedniej instytucji w dużej mierze zależy więc od tego, w co chcemy lokować nasze pieniądze.

Regularne inwestowanie jest możliwe także bez wychodzenia z domu na KupFundusz.pl. Na platformie nie są pobierane prowizje za nabycie funduszy, co przy inwestowaniu małych kwot jest bardzo ważne. Nadwyżki finansowe, które chcesz przeznaczyć na inwestycję, trafia do Twojego portfela i zaczną pracować.

Więcej na ten temat przeczytasz tutaj: