Rafał Bogusławski

Rafał Bogusławski

- W tym artykule:

- Czy warto inwestować pieniądze?

- Dlaczego nie warto trzymać pieniędzy na koncie osobistym?

- W co zainwestować 100 000 zł – dwa proste sposoby

- W co zainwestować 100 000 zł z niskim ryzykiem?

- W co zainwestować 100 000 zł z wyższym ryzykiem?

- Jak podzielić pieniądze pomiędzy różne instrumenty finansowe?

Kwota 100 tysięcy złotych to solidny fundament do budowania stabilnej przyszłości finansowej. Warto zastanowić się, w co ją zainwestować, aby pieniądze nie traciły na wartości i mogły pracować na potencjalne zyski.

Do wyboru są zarówno bezpieczne instrumenty, jak obligacje czy lokaty, jak i bardziej dynamiczne opcje, takie jak ETF-y, akcje czy fundusze inwestycyjne.

Każdy instrument i strategia ma swoje mocne i słabe strony. Każda inwestycja wiąże się też z ryzykiem.

Odpowiedni kierunek zależy od Twoich celów finansowych, horyzontu inwestycyjnego oraz podejścia do ryzyka.

Czy warto inwestować pieniądze?

Krótko! Inwestowanie pieniędzy ma sens, ponieważ pozwala pieniądzom przynosić dochód bez dodatkowej pracy. Inflacja stopniowo obniża wartość gotówki, więc trzymanie jej „w skarpecie” oznacza realną utratę siły nabywczej.

Inwestowanie pieniędzy to nie tylko szansa na zysk – ale przede wszystkim unikniecie straty związanej z inflacją, czyli sposób ochrony kapitału przed utratą wartości pieniędzy w czasie.

Nie trzeba być ekspertem, by inwestować. Wystarczy zrozumieć podstawowe zasady i dopasować produkty do swojego profilu ryzyka. Kluczem do sukcesu jest bowiem świadome podejście do ryzyka i dywersyfikacji inwestycji.

Więcej na ten temat przeczytasz tutaj:

Dlaczego nie warto trzymać pieniędzy na koncie osobistym?

Konto osobiste to wygodne narzędzie do codziennych płatności, ale nie służy do pomnażania kapitału i nie będzie przynosić satysfakcjonujących zysków.

Oprocentowanie rachunków bieżących jest zazwyczaj bliskie zeru, co oznacza, że pieniądze tracą swoją wartość przez inflację.

Dlatego warto poszukać sposobów, które pozwalają zarabiać na oszczędnościach. To oznacza, że musimy zacząć inwestować.

Jeżeli jesteś początkującym inwestorem, boisz się ryzyka lub dysponujesz mniejszym budżetem - inwestuj przy zachowaniu maksimum bezpieczeństwa.

Możesz zacząć inwestować już od 10 zł.Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

W co zainwestować 100 000 zł – dwa proste sposoby

Konto oszczędnościowe

To oprocentowany rachunek bankowy. Konta oszczędnościowe oferują większą elastyczność w porównaniu do lokat terminowych. Środki na koncie oszczędnościowym są dostępne w każdej chwili, co pozwala na ich swobodne wpłacanie i wypłacanie. Oprocentowanie kont oszczędnościowych jest jednak zazwyczaj niższe niż w przypadku lokat bankowych.

- zalety: bezpieczeństwo (gwarancja BFG do 100 000 EUR), dostępność środków, brak ryzyka utraty kapitału;

- wady: oprocentowanie często niższe niż inflacja, możliwe limity darmowych wypłat.

Lokata bankowa terminowa

Lokata terminowa to forma oszczędzania, w której powierzamy bankowi pieniądze na określony czas w zamian za odsetki. Oprocentowanie jest zazwyczaj stałe, co daje przewidywalny zysk, ale środki pozostają „zamrożone” do końca trwania lokaty, a jej oprocentowanie często jest niższe od inflacji.

- zalety: z góry znany zysk, bezpieczeństwo;

- wady: brak dostępu do środków (bez utraty odsetek) przez czas trwania lokaty, niskie oprocentowanie w stosunku do inflacji.

Rodzaje inwestycji

W co zainwestować 100 000 zł z niskim ryzykiem?

Obligacje skarbowe

Obligacje skarbowe to rodzaj pożyczki, udzielanej państwu przez inwestora.

Kupując obligacje, pożyczasz pieniądze Skarbowi Państwa, a w zamian otrzymujesz obietnicę, że po określonym czasie państwo zwróci Ci cały kapitał wraz z ustalonym wcześniej zyskiem (odsetkami).

Obligacje skarbowe są rozwiązaniem dla osób, które szukają stabilnej, przewidywalnej inwestycji i chcą ochronić kapitał przed utratą wartości w dłuższej perspektywie.

- zalety: mają gwarancję Skarbu Państwa, przynoszą przewidywalny dochód, mają różne terminy zapadalności;

- wady: ograniczony potencjał zysku, ryzyko związane ze zmianą stóp procentowych przy długich terminach zapadalności obligacji.

Więcej na ten temat przeczytasz tutaj:

Fundusze papierów dłużnych

Fundusze dłużne (obligacji) to fundusze inwestycyjne, które inwestują głównie w dłużne papiery wartościowe. Inwestowanie w fundusze dłużne oznacza mniejsze ryzyko w porównaniu do inwestycji w akcje i pozwala na generowanie stabilnego dochodu pasywnego.

- zalety: dywersyfikacja, profesjonalne zarządzanie, możliwość wycofania środków;

- wady: zmienność wartości jednostki, opłaty za zarządzanie.

W co zainwestować 100 000 zł z wyższym ryzykiem?

Fundusze inwestycyjne akcji i surowcowe

Fundusze akcji koncentrują się na inwestowaniu w udziały spółek notowanych na giełdzie, dzięki czemu mogą przynosić wysokie zyski, ale wiążą się też z większym ryzykiem i zmiennością.

Z kolei fundusze surowcowe lokują kapitał w towary, takie jak ropa, złoto, czy inne metale szlachetne, co może stanowić zabezpieczenie przed inflacją lub spadkiem wartości inwestycji.

To ryzykowne rozwiązania przeznaczone dla inwestorów gotowych zaakceptować wahania rynkowe w zamian za potencjał wyższych stóp zwrotu w długim okresie.

- zalety: potencjał wysokich zysków, dostęp do globalnych rynków;

- wady: duża zmienność, ryzyko strat w krótkim terminie.

Akcje giełdowe

Akcje giełdowe to udziały w spółkach notowanych na giełdzie, których wartość zmienia się wraz z wynikami firmy i sytuacją rynkową.

Dają możliwość osiągania zysków ze wzrostu cen akcji oraz z wypłacanych dywidend, ale inwestowanie w nie wiąże się z wysokim ryzykiem, przez co wymagają dłuższego horyzontu inwestycyjnego.

- zalety: możliwość partycypacji w zyskach firm, dywidendy;

- wady: wysokie ryzyko, wymaga wiedzy i doświadczenia.

Obligacje korporacyjne

Obligacje korporacyjne to papiery dłużne emitowane przez przedsiębiorstwa.

Inwestowanie pieniędzy w obligacje przedsiębiorstw o ugruntowanej pozycji na rynku i silnych fundamentach finansowych może stanowić wartościowy dodatek do zdywersyfikowanego portfela.

- zalety: wyższe oprocentowanie niż obligacje skarbowe;

- wady: ryzyko niewypłacalności emitenta obligacji.

Metale szlachetne

Metale szlachetne, takie jak złoto czy srebro, to forma zabezpieczenia kapitału w czasach niepewności. Często traktowane są jako „bezpieczna przystań” w okresach kryzysów i wysokiej inflacji.

Nie generują odsetek ani dywidend, ale dobrze przechowują wartość w długim terminie i pomagają chronić kapitał, gdy inne rynki wykazują dużą zmienność.

- zalety: trwała wartość, odporność na inflację;

- wady: brak odsetek, wahania cen, koszty przechowywania.

Więcej na ten temat przeczytasz tutaj:

ETF i fundusze indeksowe

ETF-y (Exchange Traded Funds) to fundusze notowane na giełdzie, które (zazwyczaj) odwzorowują indeksy rynkowe.

Fundusze indeksowe, to z kolei rodzaj pasywnych funduszy inwestycyjnych, które śledzą wyniki określonego indeksu rynkowego i mają niższe opłaty od tradycyjnych funduszy.

- zalety: niskie koszty, dywersyfikacja, płynność;

- wady: ryzyko rynkowe – wartość spada wraz z indeksem.

Nieruchomości

Inwestowanie w nieruchomości to jedna z najstarszych i najbardziej sprawdzonych form lokowania kapitału. W praktyce oznacza zakup mieszkania, działki lub lokalu użytkowego na wynajem.

Inwestowanie pieniędzy w nieruchomości pozwala czerpać regularny dochód z najmu oraz liczyć na wzrost wartości nieruchomości w czasie.

To forma inwestycji, która dobrze sprawdza się jako długoterminowa ochrona kapitału, jednak wymaga większego zaangażowania – od wyboru lokalizacji, przez zarządzanie najemcami, po pokrywanie ewentualnych kosztów remontów i utrzymania.

Mimo to wielu inwestorów uważa nieruchomości za stabilny i przewidywalny element portfela.

- zalety: realny, trwały majątek, potencjał wzrostu wartości, wynajem;

- wady: duży próg wejścia, niska płynność, koszty utrzymania.

Kryptowaluty

Kryptowaluty to cyfrowe aktywa oparte na technologii blockchain.

Kryptowaluty to nowoczesna i dynamicznie rozwijająca się forma inwestycji, która w ostatnim czasie zyskała ogromną popularność na całym świecie. Początkujący inwestorzy mogą zachwycić się przykładami osób, które dzięki inwestycjom w kryptowaluty zarobiły dużo pieniędzy.

Należy pamiętać jednak, że zakup kryptowalut wiąże się z bardzo dużym ryzykiem dla inwestorów.

- zalety: duży potencjał wzrostu, nowoczesna technologia;

- wady: ekstremalna zmienność, ryzyko utraty kapitału (możesz stracić wszystko), brak gwarancji bezpieczeństwa.

Na KupFundusz.pl możesz inwestować bez prowizji w ponad 400 krajowych i luksemburskich funduszy inwestycyjnych z 21 TFI!Ponad 400 funduszy inwestycyjnych bez prowizji!

Jak podzielić pieniądze pomiędzy różne instrumenty finansowe?

Decyzja o tym, jak rozłożyć kapitał między różne formy inwestycji, ma kluczowe znaczenie dla bezpieczeństwa i potencjalnych zysków.

Nie chodzi wyłącznie o wybór konkretnych produktów, ale o proporcje, które zminimalizują ryzyko, a jednocześnie pozwolą wykorzystać możliwości rynku.

Właśnie tutaj w grę wchodzi dywersyfikacja, czyli świadome rozdzielenie środków między różne aktywa.

Najbardziej wygodną formą dywersyfikacji są fundusze inwestycyjne, ponieważ łączą różne klasy aktywów (np. akcje, obligacje) w jednym portfelu zarządzanym przez specjalistów.

Więcej na ten temat przeczytasz tutaj:

Poduszka bezpieczeństwa

Zanim jednak zainwestujesz cały kapitał, warto zadbać o tzw. poduszkę bezpieczeństwa.

Najczęściej rekomenduje się pozostawienie części środków (np. 20–30%) na koncie oszczędnościowym lub krótkoterminowej lokacie.

Dzięki poduszce bezpieczeństwa musisz wycofywać inwestycji w niekorzystnym momencie, co zwiększy bezpieczeństwo całego portfela.

Jak zbudować dobrą strategię inwestycyjną - 3 scenariusze

Dobór właściwych proporcji między różnymi typami aktywów to kluczowy element skutecznego inwestowania pieniędzy.

Inny portfel będzie odpowiedni dla inwestora ceniącego spokój i przewidywalność, a inny dla kogoś, kto akceptuje ryzyko w zamian za szansę na wyższe zyski.

Poniżej znajdziesz przykładowe scenariusze, które mogą pomóc w stworzeniu własnej, dopasowanej strategii inwestycyjnej.

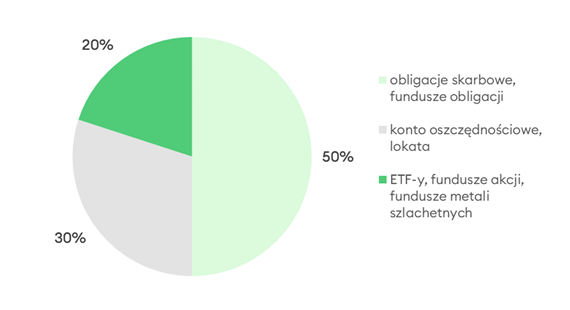

Portfel ostrożny

Dla osób, które przede wszystkim chcą chronić kapitał i unikają dużych wahań wartości inwestycji.

Sprawdzi się u początkujących inwestorów, osób o niskiej tolerancji na ryzyko oraz tych, które mają krótki horyzont inwestycyjny lub planują wykorzystać środki w najbliższym czasie.

- 50% obligacje skarbowe lub fundusze obligacji

- 30% konto oszczędnościowe lub lokata

- 20% ETF-y, fundusze akcji lub fundusze metali szlachetnych

Portfel ostrożny

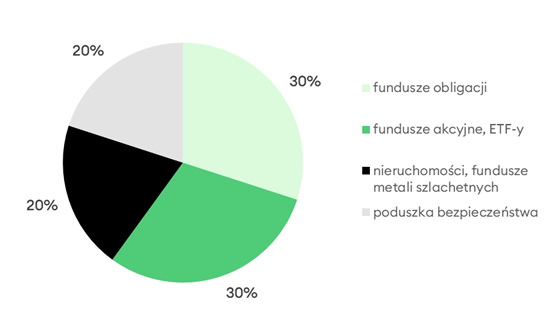

Portfel zrównoważony

Dla inwestorów, którzy są gotowi zaakceptować umiarkowane ryzyko w zamian za możliwość osiągnięcia wyższych zysków niż w portfelu ostrożnym.

To wariant dla osób inwestujących długoterminowo, które chcą równowagi między bezpieczeństwem a potencjałem wzrostu.

- 30% fundusze obligacji

- 30% fundusze akcyjne lub ETF-y

- 20% nieruchomości (przy wyższej kwocie inwestycji) lub fundusze metali szlachetnych

- 20% poduszka bezpieczeństwa

Portfel zrównoważony

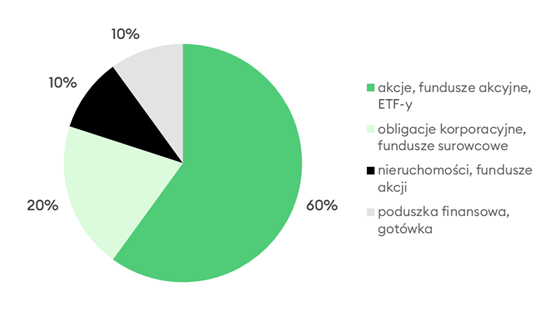

Portfel dynamiczny

Dla osób z wysoką tolerancją na ryzyko i długim horyzontem inwestycyjnym, które są gotowe zaakceptować większe wahania wartości portfela w zamian za szansę na ponadprzeciętne zyski.

Sprawdzi się u bardziej doświadczonych inwestorów i tych, którzy aktywnie śledzą rynek.

- 60% akcje, fundusze akcyjne, ETF-y

- 20% obligacje korporacyjne lub fundusze surowcowe

- 10% nieruchomości (przy wyższej kwocie inwestycji) lub fundusze akcji

- 10% poduszka finansowa, gotówka

Portfel dynamiczny

Więcej na ten temat przeczytasz tutaj:

Zainwestowanie 100 tysięcy złotych to świetna okazja do budowania niezależności finansowej.

Najważniejsze to znać swoje cele, horyzont czasowy i tolerancję ryzyka.

Na pytanie jak inwestować nie ma jednej dobrej odpowiedzi – są tylko dobrze dopasowane strategie. Zrównoważony portfel inwestycyjny, cierpliwość i świadomość emocji to najlepsze zabezpieczenie dla inwestora.

Zastanawiasz się co zrobić z pieniędzmi w związku z inflacją? Chcesz rozpocząć inwestowanie, ale nie wiesz jak się do tego zabrać? Wybierz “Portfel Funduszy na Start”!Załóż swój pierwszy portfel inwestycyjny