Dorota Pietrzak

Dorota Pietrzak

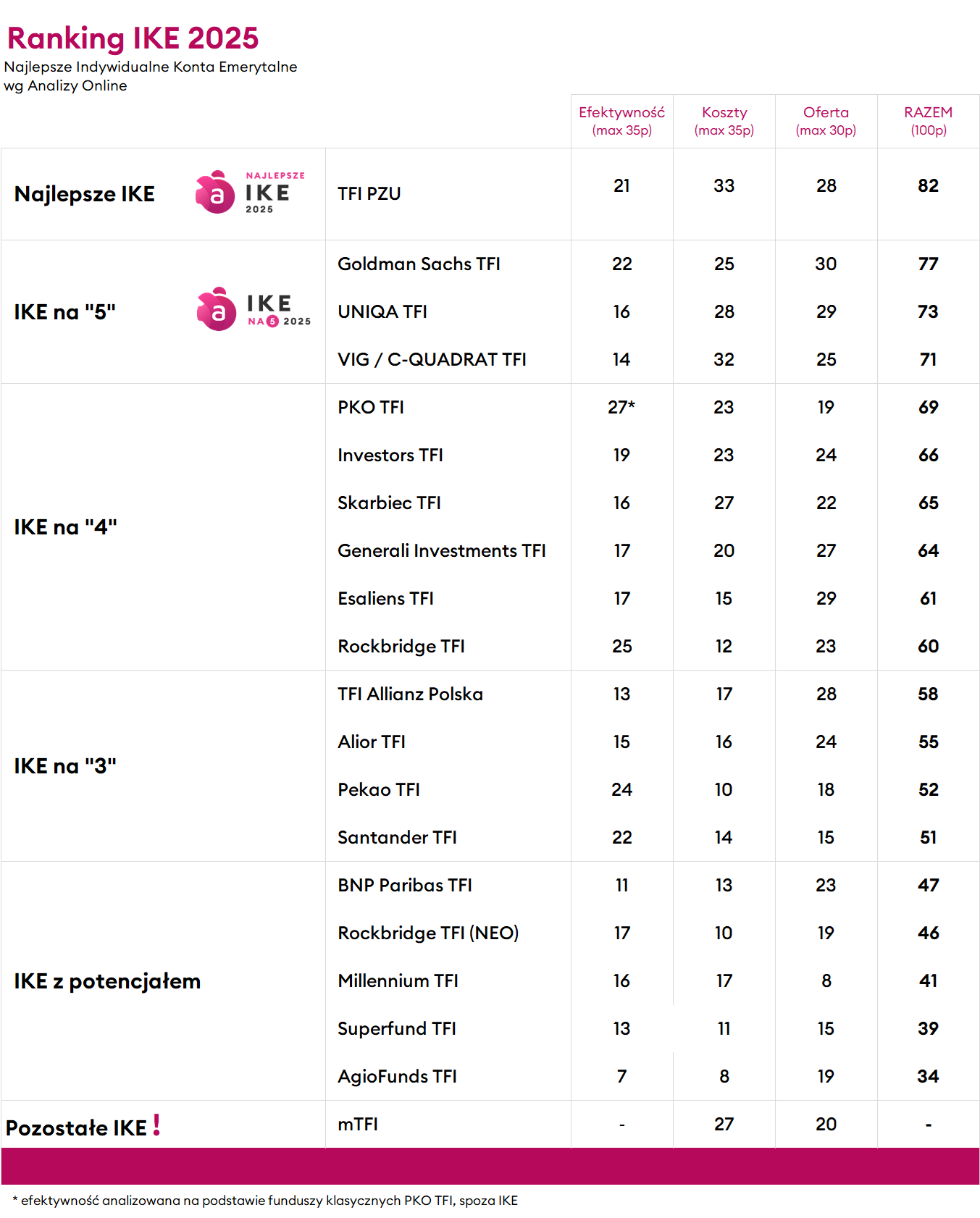

IKE inPZU ponownie liderem rynku w rankingu Analizy.pl

Analizy Online, jako niezależny ośrodek analityczny, co roku na jesieni porównują oferty kont oszczędnościowych IKE z funduszami inwestycyjnymi, oceniając je pod kątem kosztów, jakości oferty i sposobu zarządzania.

W rankingu kont IKE 2025 przygotowanym przez ekspertów tej instytucji po raz kolejny najwyższą ocenę zdobyło IKE inPZU od TFI PZU, dostępne na platformie KupFundusz.pl.

IKE inPZU wyróżnienie zawdzięcza przede wszystkim:

- wyjątkowo niskim kosztom,

- brakowi opłat dystrybucyjnych,

- rozbudowanej ofercie funduszy.

IKE i IKZE z funduszami indeksowymi inPZU to jedne z najbardziej konkurencyjnych i atrakcyjnych form długoterminowego oszczędzania na rynku. Michał Duniec, CEO Analizy Online

Co to jest IKE?

IKE (Indywidualne Konto Emerytalne) to dobrowolna forma oszczędzania na przyszłą emeryturę w ramach tzw. III filaru systemu emerytalnego.

Główną zaletą konta IKE jest możliwość gromadzenia kapitału w sposób korzystny podatkowo — po spełnieniu warunków ustawowych, oszczędności zgromadzone na IKE są zwolnione z podatku od zysków kapitałowych, czyli tzw. podatku Belki (19%).

Więcej na ten temat przeczytasz tutaj:

Na IKE możesz wpłacać środki według własnego harmonogramu — nie ma obowiązku stałych ani regularnych wpłat.

W ramach IKE środki mogą być inwestowane w różne instrumenty finansowe, m.in. w fundusze inwestycyjne, oszczędnościowe obligacje skarbowe, akcje, ETF-y lub lokaty (zależnie od oferty instytucji finansowej, którą może być: bank, biuro maklerskie czy TFI).

Oznacza to, że każde konto może być prowadzone w różnych formach - jako konto bankowe, rachunek oszczędnościowy, konto maklerskie IKE, fundusz inwestycyjny, ubezpieczeniowy fundusz kapitałowy lub obligacje skarbowe.

Aby skorzystać z preferencji podatkowych, wypłata środków z IKE musi nastąpić:

- po ukończeniu 60. roku życia (lub 55. roku, jeśli uzyskano wcześniej prawa emerytalne),

- oraz po dokonaniu wpłat w co najmniej 5 latach kalendarzowych lub po wpłacie ponad połowy wartości środków co najmniej 5 lat przed wypłatą.

Limit wpłat na IKE w 2026 roku wynosi 28 260 zł.

Limit wpłat na IKE zmienia się co roku i jest powiązany z wysokością przeciętnego wynagrodzenia w gospodarce. Ustala się go jako trzykrotność prognozowanego średniego wynagrodzenia na dany rok, dlatego wraz ze wzrostem płac limit wpłat również rośnie.

Oznacza to, że maksymalna kwota, jaką można wpłacić na IKE w ciągu roku, jest korygowana wraz ze zmianami ekonomicznymi i inflacją.

Roczny limit wpłat na IKE obowiązuje niezależnie od sposobu dokonywania wpłat – można je wpłacać regularnie lub jednorazowo, ważne jest jedynie, aby łączna suma wpłat w roku nie przekroczyła ustalonej wartości.

Jeżeli limit zostanie przekroczony, instytucja prowadząca konto ma obowiązek zwrócić nadpłatę na wskazane konto osobiste.

Nie pozwól, aby poziom Twojego życia na emeryturze znacząco odbiegał od obecnego. Zadbaj o swoją przyszłość samodzielnie i zainwestuj w ramach IKE i IKZE!Oszczędzaj na emeryturę z KupFundusz.pl

Najważniejsze zalety IKE na KupFundusz.pl

- brak podatku od zysków kapitałowych przy wypłacie po 60. roku życia (lub 55. po uzyskaniu praw emerytalnych),

- dostęp do 28 strategii inwestycyjnych (funduszy indeksowych i cyklu życia),

- brak opłat za otwarcie i prowadzenie konta oraz prowizji dystrybucyjnych,

- najniższe opłaty za zarządzanie - tylko 0,5% w skali roku,

- wygodna obsługa online - wszystko w jednym miejscu na KupFundusz.pl.

Jak powstał ranking IKE?

Ranking kont emerytalnych IKE przygotowany przez Analizy Online to niezależna ocena programów emerytalnych oferowanych w ramach III filaru przez towarzystwa funduszy inwestycyjnych. Zestawienie powstaje w oparciu o ankiety przesyłane przez TFI oraz analizę funduszy dostępnych w ramach IKE. Pod uwagę są brane wyłącznie podstawowe, publicznie dostępne warianty kont IKE.

Ocena końcowa opiera się na trzech głównych kategoriach, za które łącznie można uzyskać 100 punktów:

- efektywność (max 35 pkt),

- koszty (max 35 pkt),

- oferta (max 30 pkt).

Efektywność

To najważniejsze kryterium, mierzone przy użyciu wskaźnika information ratio, który ocenia relację zysku do ponoszonego ryzyka.

Analizie poddano fundusze z ośmiu podstawowych grup (fundusze akcyjne polskie i globalne, mieszane, obligacyjne krótkoterminowe i długoterminowe), z udziałem wyłącznie tych, które posiadają odpowiednio długą historię – co najmniej 3 lata (fundusze dłużne) oraz 5 lat (fundusze akcyjne i mieszane). Fundusze zbyt młode nie otrzymały punktów w tej kategorii.

Koszty

Ocena uwzględnia poziom opłat za zarządzanie, koszty bieżące oraz obecność lub brak opłat dystrybucyjnych, takich jak prowizje za nabycie, prowadzenie konta czy konwersję funduszy. Niższe koszty premiowane są wyższą punktacją, ponieważ mają kluczowy wpływ na długoterminowy wynik inwestora.

Oferta

Punkty przyznawane są za szerokość oferty funduszy w ramach Indywidualnych Kont Emerytalnych, dostępność różnych klas aktywów, obecność strategii cyklu życia, możliwość dywersyfikacji oraz obsługę online. Dodatkowym atutem jest możliwość inwestowania w fundusze spełniające kryteria ESG.

Skorzystaj z naszych kalkulatorów i sprawdź, na jaką emeryturę możesz liczyć, dzięki wpłatom na IKE i IKZE.Oblicz swoją emeryturę

Dlaczego IKE inPZU zostało najwyżej ocenione?

W rankingu kont IKE 2025 opublikowanym przez portal Analizy.pl, IKE z funduszami inPZU otrzymało 82 punkty na 100 możliwych.

Na tak wysoką punktację złożyły się następujące cechy programu:

- Najniższe koszty na rynku – konto IKE inPZU zdobyło aż 33 punkty na 35 możliwych w kategorii „koszty”, osiągając najlepszy wynik spośród wszystkich analizowanych programów. Całkowite opłaty (obejmujące również koszty administracyjne i operacyjne) mieszczą się w przedziale 0,57–2,1%.

- Brak opłat manipulacyjnych – uczestnicy IKE inPZU nie ponoszą kosztów za otwarcie i prowadzenie IKE, nabycie jednostek uczestnictwa ani konwersje pomiędzy subfunduszami.

- Stała i niska opłata za zarządzanie – we wszystkich subfunduszach wynosi jedynie 0,5% rocznie, co jest poziomem znacznie niższym niż w większości konkurencyjnych ofert IKE.

- Szeroka oferta funduszy indeksowych – uczestnicy programu mają do wyboru 22 fundusze indeksowe, odwzorowujące stopy zwrotu głównych rynków i klas aktywów, co pozwala na szeroką dywersyfikację portfela.

- Dostępność funduszy ESG – w ofercie znajdują się także fundusze spełniające kryteria zrównoważonego inwestowania (ESG).

- Fundusze cyklu życia – inwestorzy mogą wybrać spośród 6 funduszy zdefiniowanej daty, które automatycznie dostosowują poziom ryzyka do wieku uczestnika, co czyni program wygodnym rozwiązaniem dla osób oszczędzających długoterminowo.

- Przejrzystość i prostota – Analizy Online zwróciły również uwagę na prostą strukturę kosztową i łatwy dostęp do oferty online (także na KupFundusz.pl), co wyróżnia IKE inPZU na tle konkurencji.

IKE i IKZE - na czym polega różnica?

Na rynku, obok kont oszczędnościowych IKE, funkcjonuje również IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego. Konta IKE i IKZE należą do III filaru systemu emerytalnego i służą temu samemu celowi – gromadzeniu prywatnych oszczędności na przyszłość.

Mimo wspólnej idei różnią się jednak sposobem, w jaki oferują korzyści podatkowe oraz tym, kiedy można z nich w pełni skorzystać.

W przeciwieństwie do IKE, gdzie korzyść pojawia się dopiero przy wypłacie środków, konto IKZE pozwala co roku odliczać wpłaty od podstawy opodatkowania podatkiem dochodowym w zeznaniu PIT.

Przy wypłacie środki z IKZE są objęte zryczałtowanym podatkiem dochodowym w wysokości 10%, zamiast podatku od dochodów kapitałowych.

Wiek uprawniający do pełnych ulg podatkowych jest inny: w przypadku IKE to 60 lat (lub 55 lat w przypadku nabycia uprawnień emerytalnych wcześniej). Dla IKZE – 65 lat. Dopiero po osiągnięciu tego wieku można wypłacić środki bez standardowego opodatkowania.

Dzięki innemu mechanizmowi podatkowemu IKZE bywa wybierane przez osoby szukające bieżących korzyści podatkowych, podczas gdy IKE częściej wybierają ci, którzy stawiają na maksymalną ulgę podatkową przy końcowej wypłacie.

Środki zgromadzone na IKE i IKZE można przenieść do innej instytucji finansowej za pomocą wypłaty transferowej, co pozwala zmienić podmiot prowadzący konto bez utraty korzyści podatkowych (np. przeniesienie z IKE oszczędnościowe, IKE obligacje czy IKE maklerskie na IKE funduszowe i odwrotnie).

Można więc wybrać bezpieczne oszczędzanie na lokacie bankowej, umiarkowane ryzyko w funduszach lub samodzielne inwestowanie na giełdzie.

Wypłata transferowa z IKE i IKZE nie jest traktowana jako zwykła wypłata, dlatego nie powoduje konieczności zapłaty podatku.

Co więcej, pieniądze zgromadzone na IKE / IKZE są prywatne i w razie śmierci przekazywane bliskim osobom.