Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|ABC Inwestowania |

Szacowany czas czytania artykułu: 2 minuty

Inwestowanie wiąże się z podejmowaniem decyzji. Warto więc mieć świadomość, jakimi możliwościami dysponuje posiadacz jednostek uczestnictwa funduszy inwestycyjnych w kontekście zmian w swoim portfelu oraz jakie są ich konsekwencje podatkowe. W tym artykule postaramy się przybliżyć najważniejsze kwestie dotyczące konwersji i zamiany.

Zamiana polega na przenoszeniu środków pomiędzy różnymi subfunduszami w ramach tego samego „parasola”. Termin „parasol” jest popularną nazwą funduszu, który skupia kilka subfunduszy, np. gotówkowych i pieniężnych, obligacji, mieszanych oraz akcyjnych. Dzięki takiej konstrukcji, inwestorzy mogą uniknąć obciążeń podatkowych związanych z przenoszeniem środków między subfunduszami. W związku z tym, w przypadku zamiany posiadacze jednostek uczestnictwa nie zapłacą 19% podatku od zysków kapitałowych. Obowiązek podatkowy powstanie dopiero w momencie wyjścia z inwestycji, a podstawą jego naliczenia będzie osiągnięty zysk.

W celu lepszego zobrazowania zagadnienia posłużmy się przykładem. Załóżmy, że Pan Kowalski posiada jednostki uczestnictwa subfunduszu Alfa Akcji. Zamierza jednak przenieść środki do subfunduszu Alfa Obligacji, czyli dokonać transakcji zamiany. W rezultacie nie zapłaci podatku od zysków kapitałowych. Wykres: fundusze parasolowe dostępne w ramach jednego towarzystwa

Z kolei konwersja polega na przenoszeniu środków pieniężnych między subfunduszami zarządzanymi przez to samo towarzystwo, ale nie będącymi w tym samym parasolu. Odnosząc się do powyższego przykładu, gdyby Pan Kowalski zdecydował się przenieść środki z subfunduszu Alfa Akcji do subfunduszu Beta Pieniężny, wówczas dokonałby konwersji. W tej sytuacji inwestor zapłaci 19% podatek.

Podatki i kwestia rozliczenia zleceń

Zgodnie z art. 17 Ustawy o podatku dochodowym od osób fizycznych (Dz. U. z 2018 r., poz. 1509, z późn. zm.) w przypadku konwersji jednostek powstaje obowiązek podatkowy. Od osiągniętych zysków zostanie zatem pobrany 19% podatek. Uczestnik funduszu jednak nie musi go samodzielnie rozliczać – fundusz inwestycyjny występuje w roli płatnika, czyli nalicza go i odprowadza do właściwego urzędu skarbowego. W efekcie do nowego funduszu (subfunduszu) przeniesione zostaną środki pomniejszone o wspomniane obciążenie podatkowe. Warto dodać, że dokonanie konwersji jednostek uczestnictwa może podlegać opłacie dystrybucyjnej lub opłacie za konwersję.

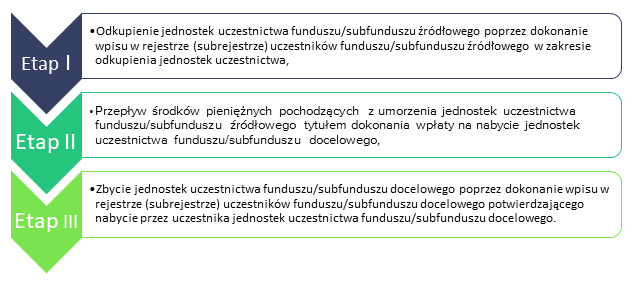

Poruszając zagadnienie konwersji i zamiany warto również odnieść się tego, w jaki sposób dokonywane są rozliczenia tych zleceń. Kwestie te zostały doprecyzowane w stanowisku Komisji Nadzoru Finansowego w sprawie prawidłowej organizacji procesu zleceń zamiany/konwersji jednostek uczestnictwa z 11 lipca 2016. Zgodnie z tymi wytycznymi proces realizacji zlecenia zamiany/konwersji w pewnym uproszczeniu obejmuje poniższe etapy:

W swoim stanowisku KNF podkreśla, że kwestia faktycznej wpłaty na nabycie jednostek jest ważna, gdyż determinuje ona datę wyceny, po jakiej będzie rozliczona transakcja konwersji/zamiany.

Niekiedy zamiana/konwersja wiążą się z naliczeniem opłat. Użytkownicy KupFundusz.pl są z nich jednak zwolnieni - wystarczy założyć bezpłatne konto.

Rozpocznij dyskusję

Komentarze (0)