|Od Kupfundusz.pl | Szacowany czas czytania artykułu: 9 minut

Fundusze dłużne (fundusze obligacji) to jeden z rodzajów funduszy inwestycyjnych. Fundusze dłużne inwestują w różnego rodzaju papiery dłużne (obligacje, bony skarbowe itp.). Papiery te mogą być emitowane zarówno przez rządy (obligacje skarbowe), jednostki samorządowe (miasta, gminy), korporacje, bądź inne instytucje finansowe.

Fundusz obligacji jest alternatywą dla zakupu pojedynczych obligacji; zapewnia inwestorom dywersyfikację przy niskim wymaganym minimalnym zaangażowaniu inwestycyjnym (min. poziom inwestycji to częśto zaledwie 100 zł). Uczestnik funduszu dłużnego kupuje udziały w funduszu. To fundusz nabywa i sprzedaje różne papiery dłużne, zgodnie z warunkami rynkowymi, rzadko przechowując obligacje do terminu zapadalności.

Wybierając fundusz dłużny, trzeba zwrócić uwagę na to, w jakie dokładnie instrumenty inwestuje. Dzięki temu wiemy jakich wyników możemy od niego oczekiwać i szybciej reagować na niespodziewane zdarzenia rynkowe.

Fundusze obligacji inwestują w różne instrumenty dłużne, spośród których najpopularniejsze są obligacje. Dzielimy je m.in. ze względu na to, kto jest ich emitentem:

Obligacje skarbowe - emitowane są przez skarb państwa (nie tylko polski), ich oprocentowanie zależy m.in. od tego, jak rynek wycenia ryzyko związane z odkupieniem obligacji.

Obligacje samorządowe - emitowane przez samorządy (obligacje komunalne). Nie są tak bezpieczne jak obligacje skarbowe, ale za to o wiele mniej ryzykowne niż obligacje korporacyjne (jednostki samorządu terytorialnego nie mogą upaść).

Obligacje korporacyjne - są emitowane przez firmy. Nabywają je przede wszystkim fundusze obligacji korporacyjnych, ale także i pozostałe, tyle tylko, że w ich portfelach stanowią one znacznie mniejszy udział.

Fundusze mogą inwestować jeszcze w inne instrumenty o podobnym charakterze, jak lokaty, instrumenty pochodne oraz instrumenty dłużne emitowane przez zagraniczne podmioty. Ich udział w aktywach polskich funduszy dłużnych rzadko przekracza 10%.

Obligacje dzielimy też w zależności od typu oprocentowania.

Traktowane są jako obligacje krótkoterminowe niezależnie od terminu wykupu (nawet 10-letnie), z uwagi na zmienność oprocentowania kuponu odsetkowego i jego szybkiego dostosowywania się do warunków rynkowych. Ceny tych obligacji są znacznie mniej wrażliwe na zmiany stóp procentowych, a ich zachowanie jest bardzo bliskie obligacjom krótkoterminowym o stałym oprocentowaniu.

Obligacje o zmiennym oprocentowaniu emitują Skarb Państwa, firmy i samorządy. To, co różni te obligacje, to ryzyko inwestycyjne i wynikające z niego oprocentowanie (wskaźnik oraz wysokość marży). Najczęściej wykorzystywanym wskaźnikiem do ustalania wysokości kuponu obligacji o zmiennym oprocentowaniu jest WIBOR 6M. Stawka ta w efekcie podnoszenia stóp przez Radę Polityki Pieniężnej wzrosła z 0,25% do ponad 7% w 2022 roku. Od października 2023 utrzymuje się na poziomie ok. 5,8%.

W Polsce emituje je głównie Skarb Państwa. Dzielimy je według okresu, na jaki zostały wyemitowane, na krótkoterminowe − do 2 lat, średnioterminowe 2-5 lat i długoterminowe powyżej 5 lat. Występuje kilka typów tych instrumentów, a ich nazwy zaczynają się od: OK, PS, DS, WS. Cyfry po pierwszych literach oznaczają miesiąc i rok wykupu obligacji. Najważniejszą cechą tych obligacji jest stałe i niezmienne oprocentowanie - stały kupon odsetkowy, którego oprocentowanie ustalane jest przed emisją, a w trakcje ich sprzedaży i po jej zakończeniu nie ulega zmianie. Jest ono różne dla różnych typów obligacji i nawet te same typy obligacji (np. PS), różniące się terminem wykupu mogą mieć inny kupon. Cena lub rentowność każdej obligacji ustalana jest przy uwzględnieniu wysokości jej kuponu. Czyli obligacje o niższym kuponie będą sprzedawane po niższych cenach, tak by rentowność inwestycji w obligacje o niskim i wysokim kuponie i zbliżonym terminie wykupu była do siebie zbliżona.

Fundusze dłużne dzielimy na różne grupy w zależności od tego, w jakie rodzaje obligacji inwestują (skarbowe / korporacyjne), jaki mają rating (wysoki, niski) oraz jaki czas zapadalności mają (krótkoterminowe czy długoterminowe).

Na KupFundusz.pl wyróżniamy 5 podstawowych grup funduszy dłużnych inwestujących w obligacje emitowane przez polskie podmioty.

📣 Fundusze dłużne długoterminowepapierów dłużnych polskich długoterminowych uniwersalne - inwestują zarówno w obligacje skarbowe, jak i firm

papierów dłużnych polskich skarbowych długoterminowych - inwestują większość środków w obligacje skarbowe

papierów dłużnych polskich korporacyjnych - ponad 50% aktywów inwestują w obligacje firm. Najczęściej jest to ponad 70% portfela. Ich portfele są wypełnione miksem obligacji korporacyjnych o różnym poziomie ryzyka. Jedne z funduszy podejmują wyższe ryzyko i lokują więcej w obligacje mniej renomowanych podmiotów, a inne wolą mniejsze ryzyko i skupiają się przede wszystkim na obligacjach najbardziej wiarygodnych instytucji. Sprawdź listę funduszy

papierów dłużnych polskich skarbowych - inwestują w obligacje skarbowe ponad 75% wartości portfela - głównie w obligacje o zmiennym oprocentowaniu oraz w obligacje krótkoterminowe o stałym oprocentowaniu. Sprawdź listę funduszy

papierów dłużnych polskich uniwersalne - inwestują zarówno w obligacje skarbowe, jak i korporacyjne. Sprawdź listę funduszy

Możliwości wypracowania zysków jak i ryzyko strat zależą od konstrukcji funduszy, wiarygodności emitentów obligacji, czasu życia, jak i momentu rozpoczęcia i zakończenia inwestycji.

Generalnie fundusze obligacyjne zyskują, gdy stopy procentowe spadają, a tracą, gdy te idą w górę. W praktyce oznacza to, że im dłuższy okres do wykupu ma dana obligacja (tzw. duration), tym bardziej widoczne mogą być skoki cen papierów wartościowych. Ponieważ łatwiej jest przewidzieć, jakie warunki rynkowe będą panowały za rok czy dwa, niż za dziesięć lat, obligacje długoterminowe obarczone są większym ryzykiem (zmiennością). Jednocześnie jednak w przypadku długoterminowej inwestycji potrafią też więcej zarobić.

Fundusze papierów krótkoterminowych są mało wrażliwe na zmiany rynkowych stóp procentowych. Dzięki temu, że mają przewagę obligacji o zmiennym oprocentowaniu, są znacznie mniej narażone na spadki, ponieważ kupon obligacji zmienia się wraz ze zmianami stóp procentowych na rynku. Wartość kuponu ustalana jest raz na pół roku w zależności od wysokości WIBOR-u. W razie jego zmiany oprocentowanie podąża więc za stopą procentową, ograniczając jej ryzyko.

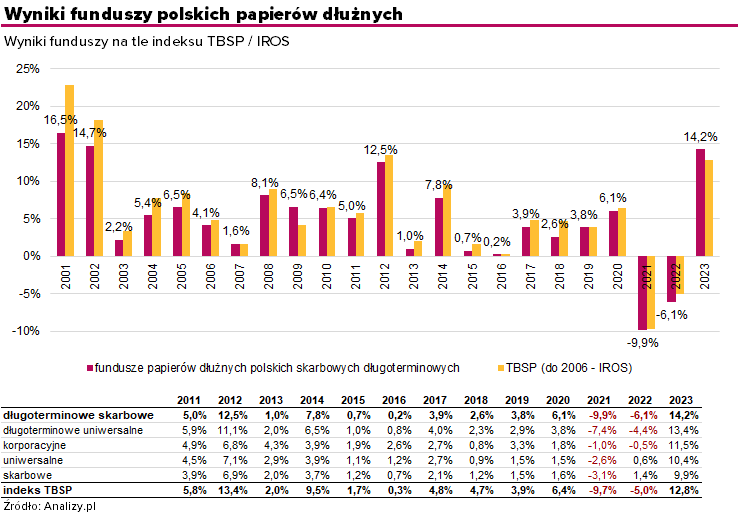

Fundusze papierów długoterminowych są bardziej narażone na zmienność. Każda zmiana stóp procentowych (tych ustalanych przez RPP, jak i rynkowych) bardzo mocno przekłada się na ich wyniki. Zachowują się dużo lepiej od krótkoterminowych wtedy, gdy inflacja zaczyna szybko spadać, a RPP zaczyna mocno obniżać stopy procentowe. Wówczas hossa na rynku obligacji może przynieść funduszom obligacji długoterminowych krociowe zyski. W warunkach odwrotnych (rosnąca inflacja i rosnące stopy procentowe) tego typu fundusze mogą ponosić stratę.

Zobacz także: Ile zarobią fundusze dłużne?

Jak w każdym typie funduszu duże znaczenie mają koszty. Obecnie cztery fundusze dłużne oferowane na KupFundusz.pl spełnia warunki „taniego funduszu".

Jeden z nich to pasywny fundusz indeksowy starający się odwzorowywać indeks Treasury BondSpot Poland (TBSP), kolejne trzy to produkty aktywnie zarządzane o niskim profilu ryzyka, inwestujące głównie w krótkoterminowe papiery dłużne.

Allianz Trezor to fundusz o najniższym profilu ryzyka w ofercie TFI Allianz Polska. Opłata bieżąca wynosi 0,63%, a wchodząca w jej skład opłata stała za zarządzanie wynosi 0,5% w skali roku. Fundusz ten pełni rolę tzw. bezpiecznej przystani i jednocześnie schronienia w okresie zawirowań na rynkach.

Pozostałe, które spełniają wyśrubowane kryteria „taniego funduszu”, pochodzą z oferty Goldman Sachs TFI. Mają one więcej papierów skarbowych w portfelu.

Goldman Sachs Konserwatywny i Goldman Sachs (L) Konserwatywny są do siebie podobne, a różnią się głównie tym, że … działają w ramach różnych parasoli. W obu opłata stała za zarządzanie wynosi 0,3%, a opłaty bieżące odpowiednio 0,41% i 0,56%. Te fundusze mają najniższy poziom ryzyka w ofercie TFI. Ich głównym celem jest ochrona kapitału inwestorów.

Goldman Sachs Indeks Obligacji to fundusz pasywny, którego głównym celem jest dążenie do osiągnięcia stopy zwrotu równej stopie zwrotu indeksu Treasury BondSpot Poland (TBSP).Ma wyższy profil ryzyka, gdyż inwestuje w obligacje o stałym oprocentowaniu o średnim i dłuższym terminie do wykupu, czyli jest bardziej wrażliwy na zmiany stóp procentowych.

Wszystkie trzy są dostępne już od 200 zł, w przypadku Allianz Trezor minimalna kwota inwestycji to 500 zł.

Odpowiedź brzmi: tak, i często bywają. Zaletą lokaty jest to, że wiemy, ile zarobimy po jej zakończeniu, podczas gdy wynik funduszu jest niewiadomoą.

Przeczytaj także: Fundusz czy lokata

W naszej ofercie mamy obecnie ponad 130 funduszy inwestycyjnych, w których portfelach przeważają instrumenty dłużne. Wszystkie można nabyć bez opłat dystrybucyjnych. Wystarczy założyć darmowe konto.

Załóż bezpłatne konto https://www.kupfundusz.pl/rejestracja i zacznij regularnie inwestować. Więcej na temat zakładania konta dowiesz się z naszej krótkiej instrukcji "Jak zacząć inwestować?" https://www.kupfundusz.pl/jak-zaczac-inwestowac.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)