Anna Zalewska

Anna Zalewska

- W tym artykule:

- Czym jest lokata – zalety i wady

- Co to jest fundusz inwestycyjny – zalety i wady

- Czym się różni fundusz od lokaty?

- Kiedy wybrać lokatę, a kiedy fundusz?

- Co lepsze: lokata czy fundusz?

Czym jest lokata – zalety i wady

Lokata bankowa to forma oszczędzania polegająca na zawarciu umowy z bankiem: za powierzone oszczędności na z góry ustalony okres bank wypłaca odsetki.

Podstawowe zalety lokat to:

- Od razu wiemy, ile odsetek dostaniemy na koniec trwania lokaty (o ile nie zostanie zerwana przed czasem).

- Gwarancje Bankowego Funduszu Gwarancyjnego, które w przypadku upadłości banku zapewniają osobom fizycznym wypłatę środków z lokat do wysokości 100 tys. euro.

- Lokata bankowa to produkt prosty, zrozumiały przez większość konsumentów i pozbawiony ryzyka inwestycyjnego.

Lokaty mają też swoje wady:

- W razie wcześniejszej rezygnacji z lokaty, na przykład wymuszonej nieoczekiwaną sytuacją życiową, często tracimy wszystkie odsetki.

- Najbardziej atrakcyjnie oprocentowane lokaty z zasady obwarowane są dodatkowymi warunkami, zazwyczaj obejmują tylko nowych klientów lub nowe środki.

- Banki pobierają opłaty związane z prowadzeniem konta bankowego.

- Lokaty o najwyższych stawkach przewidziane są na krótkie okresy, co oznacza, że trzeba też pilnować terminów końca lokat, bo przy odnowieniu wchodzimy w dużo niższe oprocentowanie. Trzeba też wciąż szukać kolejnych najlepszych ofert, co angażuje siły i czas.

Co to jest fundusz inwestycyjny – zalety i wady

Fundusz inwestycyjny to forma zbiorowego inwestowania pieniędzy. Możliwy do uzyskania zysk zależy od polityki inwestycyjnej funduszu inwestycyjnego oraz warunków rynkowych. Ostateczny wynik jest znany dopiero na końcu inwestycji. Fundusze z jednej strony mogą przynieść solidny zysk, ale mogą też ponieść stratę.

Zalety funduszy inwestycyjnych:

- Inwestując w fundusz, nie trzeba deklarować czasu trwania inwestycji – pieniądze można wpłacać i wypłacać, kiedy się chce.

- Środki należą do klientów – fundusz inwestycyjny nie może zbankrutować. Aktywa zgromadzone przez uczestników funduszy inwestycyjnych nie wchodzą w skład aktywów TFI, są przechowywane przez bank depozytariusz. Ponadto nie wchodzą w skład masy upadłościowej firmy – czyli nie mogą być objęte postępowaniem naprawczym.

- Można zrezygnować z inwestycji w dowolnym momencie, bez utraty odsetek.

- Nie ma limitów wpłat – można inwestować znaczne środki.

- Zyski z funduszu mogą być wyższe niż na lokacie, zwłaszcza w dłuższym terminie.

- Fundusze dają ogrom różnych możliwości inwestycyjnych – od bezpiecznych inwestujących na rynku pieniężnym, po agresywne inwestujące na rynkach akcji i surowców.

Więcej na ten temat przeczytasz tutaj:

Podstawowe wady funduszy to:

- Niepewny wynik inwestycji (stopień niepewności zależy od tego, w jakie fundusze inwestujemy).

- Koszty zarządzania oraz ryzyko kredytowe (głównie dotyczy obligacji korporacyjnych) i wyższe ryzyko stopy procentowej (głównie dotyczy funduszy obligacji długoterminowych).

Zobacz także: Inwestowanie w fundusze inwestycyjne - czy warto?

Więcej na ten temat przeczytasz tutaj:

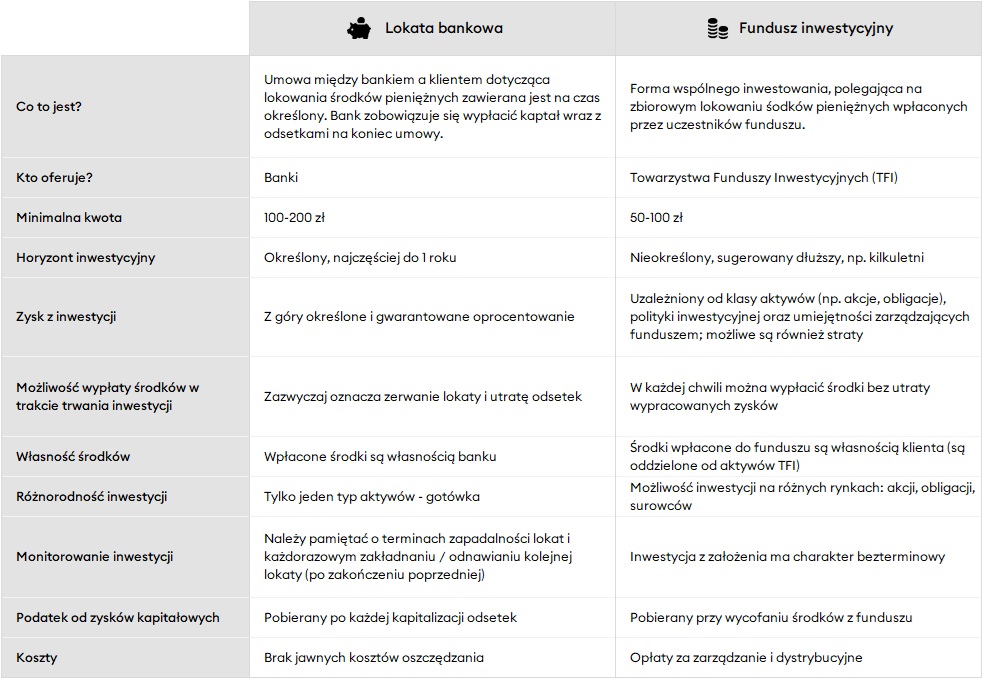

Czym się różni fundusz od lokaty?

Aby porównać obie formy oszczędzania, należy wziąć pod uwagę następujące parametry:

- Horyzont inwestycyjny. W przypadku lokaty bankowej czas trwania umowy jest z góry określony i rzadko przekracza 12 miesięcy. Wcześniejsze zerwanie lokaty może powodować utratę części lub całości odsetek. W przypadku funduszy nie musimy z góry deklarować, jak długo chcemy oszczędzać – w każdej chwili możemy złożyć zlecenie umorzenia jednostek, a pieniądze zostaną wypłacone w ciągu kilku dni.

- Wysokość możliwego do uzyskania zysku. W przypadku lokaty bankowej zysk jest określony z góry i gwarantowany. W funduszu stopa zwrotu nie jest znana. Jej wysokość jest uzależniona od realizowanej polityki inwestycyjnej, warunków rynkowych oraz umiejętności zarządzających. Na uzyskany wynik wpływa też klasa aktywów, w którą inwestują zarządzający. Fundusze o wyższym profilu ryzyka mają większy potencjał do uzyskania wyższych stóp zwrotu i odwrotnie - im rozwiązanie jest bezpieczniejsze, tym potencjalny zysk jest niższy.

- Ryzyko. W przypadku lokat bankowych ryzyko inwestycyjne w całości znajduje się po stronie banku. W przypadku funduszu inwestycyjnego ryzyko inwestycyjne jest po stronie klienta. Nawet w najbezpieczniejszym rozwiązaniu zawsze istnieje ryzyko krótkoterminowych spadków wartości inwestycji. Im bardziej konserwatywny profil produktu, tym to ryzyko jest mniejsze.

- Monitoring inwestycji. Decydując się na depozyt, powinniśmy pamiętać o terminie jego zapadalności. Aby nasz kapitał cały czas pracował, musimy zakładać nową, bądź odnawiać zakończoną już lokatę. Wpłacając kapitał do funduszu inwestycyjnego, pieniądze raz wpłacone nieustannie pracują, a o momencie zakończenia inwestycji decydujemy sami – wypłacając środki.

- Opłaty. W przypadku lokaty bankowej z reguły nie ponosimy żadnych jawnych kosztów zdeponowania środków. W przypadku funduszu inwestycyjnego musimy liczyć się z poniesieniem kosztów związanych z zarządzaniem i obsługą produktu.

Dowiedz się więcej o opłatach na KupFundusz.pl

- Podatek od zysków kapitałowych. Zarówno oszczędzanie poprzez lokatę, jak i fundusz inwestycyjny, wiąże się z koniecznością zapłacenia podatku od zysków kapitałowych w wysokości 19%. Różnica polega na tym, iż w przypadku lokaty pobierany jest po każdej kapitalizacji odsetek, natomiast w funduszu inwestycyjnym podatek płacimy dopiero po wycofaniu środków, dzięki czemu wypracowane zyski są na bieżąco reinwestowane.

- Bezpieczeństwo. Lokata jest produktem bezpiecznym, jednak w przypadku bankructwa banku BFG gwarantuje osobom fizycznym wypłatę środków jedynie do wysokości 100 tys. euro. Fundusz posiada oddzielną osobowość prawną od instytucji zarządzającej. W przypadku bankructwa TFI, środki funduszu są chronione – nie wchodzą w skład masy upadłościowej.

Lokata czy fundusz - porównanie

Możesz zacząć inwestować już od 10 zł.

Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

Kiedy wybrać lokatę, a kiedy fundusz?

Przy porównywaniu lokaty z funduszem warto pamiętać o tym, że nie powinniśmy zestawiać historycznych stóp zwrotu funduszy z bieżącym oprocentowaniem depozytów. W przypadku wyników prezentowanych przez TFI mamy do czynienia z przeszłą stopą zwrotu, natomiast oferta depozytu zawiera informacje o przyszłej stopie zwrotu.

Lokata czy fundusz - zysk z inwestycji

- W przypadku lokat wysokość oprocentowania zależy m.in. od poziomu stopy procentowej. W niektórych okresach banki mają nadpłynność gotówki i wtedy nie są zainteresowane przyciąganiem pieniędzy konsumentów na depozyty. Ale są też takie, kiedy banki potrzebują finansowania zwiększonej akcji kredytowej i depozyty są dla nich bardziej pożądane - wówczas można liczyć na lepsze oferty lokat.

- Najczęściej do lokat porównuje się fundusze obligacji, gdyż inwestują w papiery wartościowe o niskim stopniu ryzyka. Ich zyski zależą w dużej mierze od sytuacji rynkowej oraz od tego ile wynoszą aktualnie stopy procentowe i czy będą rosną, czy spadać oraz w jakim tempie.

Więcej na ten temat przeczytasz tutaj:

Obejrzy wideo i dowiedz się więcej o porównaniu zysków z lokat i funduszy inwestycyjnych:

Co lepsze: lokata czy fundusz?

- Dochodowość lokat bankowych jest znacznie niższa, niż się powszechnie sądzi z uwagi na dodatkowe koszty i to, że kolejne lokaty w tym samym banku już nie są na preferencyjnych warunkach.

- Bardzo trudno jest stale uzyskiwać oprocentowanie lokat na najwyższych poziomach.

- W długim terminie lepsze wyniki przynoszą fundusze dłużne.

- Lokaty wygrywają z funduszami w okresach wzrostu stóp procentowych i przegrywają w okresach ich spadku.

- Należy policzyć, jaką część środków stale utrzymujemy na lokatach bankowych i tę nadwyżkę ulokować w fundusze, najlepiej stworzyć portfel składający się z kilku funduszy inwestycyjnych o różniącej się polityce inwestycyjnej.

Podsumowując, nie ma uniwersalnej odpowiedzi na pytanie, która forma oszczędzania - fundusz inwestycyjny czy lokata jest bardziej odpowiednia. Obydwie mają swoje plusy i minusy. Dobrze jest je znać i wybrać tę, która nam najbardziej odpowiada. A najlepiej wybrać obie, gdyż mogą świetnie uzupełniać się w naszym portfelu.

Więcej na ten temat przeczytasz tutaj:

Zobacz także: W co warto inwestować w 2025 roku?

Zobacz także: Jak zacząć inwestować - krótki przewodnik