Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|Od Kupfundusz.pl |

Szacowany czas czytania artykułu: 2 minuty

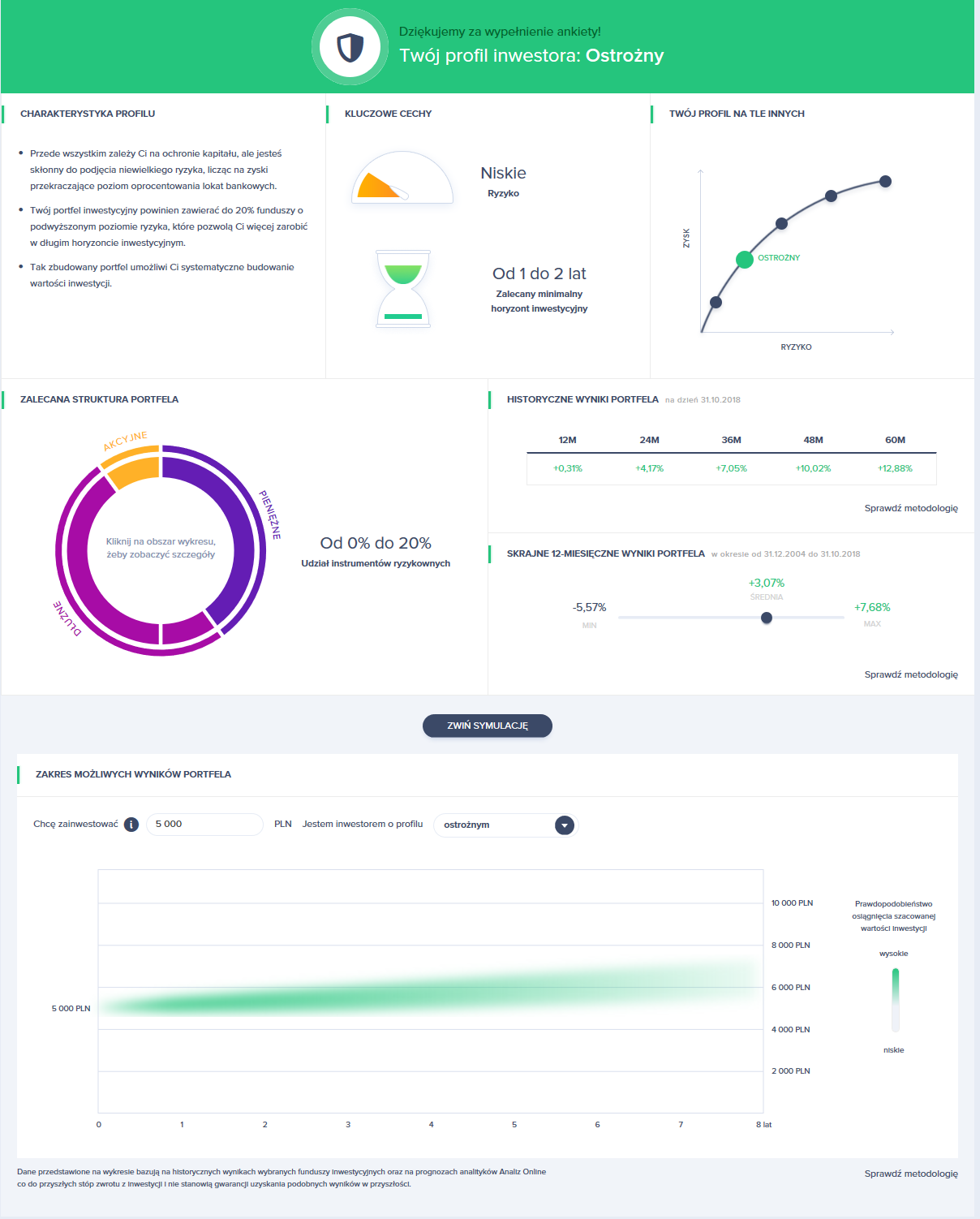

Użytkownicy Platformy KupFundusz.pl mają możliwość korzystania z Kreatora Portfela – narzędzia, które po udzieleniu odpowiedzi na kilka pytań ustali profil inwestora. Klientom przypisuje się jeden z pięciu możliwych profili zgodnie z ich oczekiwaniami co do uzyskiwanych wyników, tolerancją ryzyka, czy też poziomem wiedzy finansowej. Tym razem przedstawiamy drugi, relatywnie defensywny profil – ostrożny.

Ryzyko nie jest co do zasady lubiane przez inwestorów, i trudno się dziwić, gdyż często utożsamiane jest ze stratami. Jednak jak głosi stara maksyma, „nie ma zysku bez ryzyka”, dlatego aby poprawić nasze wyniki, zwiększenia ryzyka portfela trudno uniknąć. Osobom, które są zdecydowane na taki krok, ale w mimo wszystko ograniczonym stopniu, dedykowany jest profil ostrożny. Podobnie jak konserwatywny, skonstruowany jest on bardzo defensywnie, ale jednocześnie dopuszcza udział instrumentów ryzykownych – czyli głównie funduszy akcji – do poziomu 20% portfela.

W ten sposób portfel ustawiony jest na dwóch „nogach”. Pierwsza to część zbudowana z funduszy tradycyjnie uznawanych za bezpieczne, która w pierwszej kolejności ma chronić kapitał, a dopiero później dla uczestnika zarobić – tak jak w Profilu Konserwatywnym. Druga, akcyjna część portfela, to już z kolei realny motor napędowy wyników. Nawet przy stosunkowo niewielkim udziale, jakim jest wspomniane max. 20%, odpowiednio silna koniunktura na rynku akcji może dołożyć od ostatecznego wyniku nawet kilka procent. Jak konkretnie wygląda to przez pryzmat liczb?

Warto zacząć od minimalnego rekomendowanego okresu inwestycji, którym w tym przypadku jest okres od 1 roku do 2 lat. Przy analizie historycznych wyników okazuje się, że największa strata wyniosła ok. -5,6%. To jednak scenariusz skrajny, a już przeciętny wynik jest dużo lepszy – było to w rozpatrywanym okresie +3,1%, blisko 0,5 pkt proc. więcej niż w Profilu Konserwatywnym. Z kolei najwyższy wynik to dotychczas +7,7%. Ogółem rozpiętość wyników wynosi 13,3 pkt proc., co samo w sobie obrazuje, jak rośnie ryzyko portfela przy wzroście udziału akcji w portfelu.

Ogółem, Profil Ostrożny jest sugerowany tym osobom, które wciąż zorientowane są na bezpieczeństwo, ale poszukują sposobu na poprawę osiąganych wyników. Trzeba jednak pamiętać, że zarówno z inwestycją w obligacje, jak i akcje, wiąże się szereg czynników ryzyka. W kontekście obligacji są to przede wszystkim ryzyko stopy procentowej oraz kredytowe. Pierwsze polega na tym, że ceny obligacji mogą się zmieniać w zależności od zmian stóp procentowych, nie zawsze w sposób korzystny dla inwestora. Drugie z kolei sprowadza się do tego, że emitent może nie uregulować swoich zobowiązań. Zwykle zarządzający funduszami starają się rozproszyć te ryzyka, poprzez odpowiednie pozycjonowanie portfela i rygorystyczny dobór spółek. Natomiast ryzyko związane z akcjami jest jeszcze bardziej złożone i determinowane takimi czynnikami jak kondycja gospodarcza, działania banków centralnych, polityka etc. Jednak aby w długim terminie osiągać stopy zwrotu rekompensujące przynajmniej niszczycielski wpływ inflacji, inwestycja w bardziej ryzykowne klasy aktywów, choćby w ograniczonym zakresie, wydaje się konieczna.

Rozpocznij dyskusję

Komentarze (0)