Anna Zalewska

Anna Zalewska

- W tym artykule:

- Co to jest fundusz parasolowy?

- Jak działa parasol funduszy?

- Jak wybierać fundusze parasolowe?

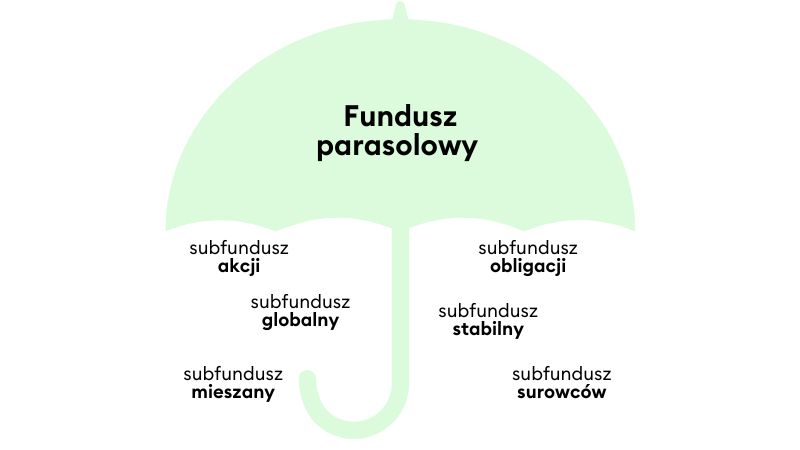

Co to jest fundusz parasolowy?

Każdy subfundusz ma własną strategię inwestycyjną, która określa jego profil ryzyka i potencjalną stopę zwrotu.

Fundusz parasolowy posiada osobowość prawną, a subfundusz jest jego wydzieloną częścią. W mowie potocznej pojęcia "subfundusz" i "fundusz" często są używane zamiennie.

Fundusze parasolowe są zarządzane przez profesjonalnych zarządzających, którzy posiadają wiedzę i doświadczenie w analizie rynków finansowych oraz wyborze odpowiednich instrumentów finansowych. Dzięki temu inwestor może skorzystać z kompetencji ekspertów, nie angażując się osobiście w zarządzanie swoimi inwestycjami.

Więcej na ten temat przeczytasz tutaj:

Fundusz parasolowy to produkt dla osób chcących zoptymalizować swoją inwestycję poprzez dywersyfikację środków oraz takich, którzy chcą uniknąć płacenia podatku od zysków kapitałowych (tzw. podatku Belki) przy przenoszenia środków pomiędzy funduszami inwestycyjnymi.

Liczba subfunduszy w ramach jednego funduszu parasolowego może być różna - od kilku do nawet kilkudziesięciu w ramach jednego "parasola". Zależy to od strategii produktowej towarzystwa funduszy inwestycyjnych (TFI), które zarządza danym funduszem.

Najczęściej w skład "parasola" wchodzą subfundusze umożliwiające inwestycję w różne klasy aktywów, np.: akcje, obligacje, surowce i różne segmenty rynku (akcje spółek technologicznych, akcje spółek wschodzących, itp.).

Pod jednym "parasolem" może być subfundusze o różnej strategii inwestycyjnej, np.: subfundusz akcji polskich uniwersalnych i subfundusz papierów dłużnych polskich skarbowych.

Fundusze parasolowe są dostępne na polskim rynku od 2005 roku i powstały jako odpowiedź na wprowadzenie podatku Belki. Ich podstawową zaletą jest optymalizacja podatkowa.

Zalety inwestowania w fundusze parasolowe

- Możliwość swobodnego przenoszenia środków pomiędzy subfunduszami bez konieczności płacenia podatku Belki (dopóki środki są utrzymywane w ramach jednego "parasola"). To największa zaleta funduszy parasolowych.

- Profesjonalne zarządzanie kapitałem przez specjalistów zatrudnionych w TFI. Jest to szczególnie korzystne dla osób, które nie zajmują się inwestowaniem na co dzień.

- Dywersyfikacja portfela inwestycyjnego poprzez inwestowanie w różne instrumenty finansowe, w różnych sektorach i różnych regionach geograficznych. Dzięki dywersyfikacji fundusze parasolowe ograniczają ryzyko inwestycyjne i są dużo mniej ryzykowne niż w przypadku inwestycji w akcje pojedynczej spółki;

- Możliwość zmiany strategii inwestycyjnej w zależności od koniunktury na rynkach. W przypadku funduszy parasolowych zamiana jednostek jednego subfunduszu np. akcyjnego na drugi, np. obligacji jest o wiele szybsza, niż w przypadku przenoszenia środków pomiędzy funduszami z dwóch różnych TFI.

Jak działa parasol funduszy?

Konstrukcja funduszu parasolowego pozwala na przenoszenie kapitału z jednego subfunduszu do drugiego bez konieczności rozliczenia podatku od dochodów kapitałowych.

Dopiero po zakończeniu inwestycji w ramach funduszu parasolowego (odkupieniu jednostek uczestnictwa funduszu i wypłacie środków na konto bankowe) i tylko w przypadku uzyskania zysku z inwestycji należy odprowadzić podatek.

Oznacza to, że dopóki środki są ulokowane w subfunduszach pod jednym "parasolem" będą chronione przed podatkiem od zysków kapitałowych.

Transakcja zamiany jednostek uczestnictwa polega na jednoczesnym umorzeniu jednostek uczestnictwa jednego subfunduszu i nabyciu, za środki pieniężne uzyskane z tego umorzenia, jednostek uczestnictwa w innym subfunduszu należącym do tego samego funduszu parasolego.

Przenoszenie środków pomiędzy odrębnymi funduszami (np. dwoma funduszami parasolowymi) to konwersja. Transakcja konwersji polega na odkupieniu jednostek uczestnictwa w jednym funduszu lub subfunduszu (następuje wypłata środków na konto bankowe) i jednoczesnym nabyciu jednostek uczestnictwa innego funduszu lub subfunduszu. Taka transakcja wymaga odprowadzenia należnego podatku od zysków kapitałowych.

Więcej na ten temat przeczytasz tutaj:

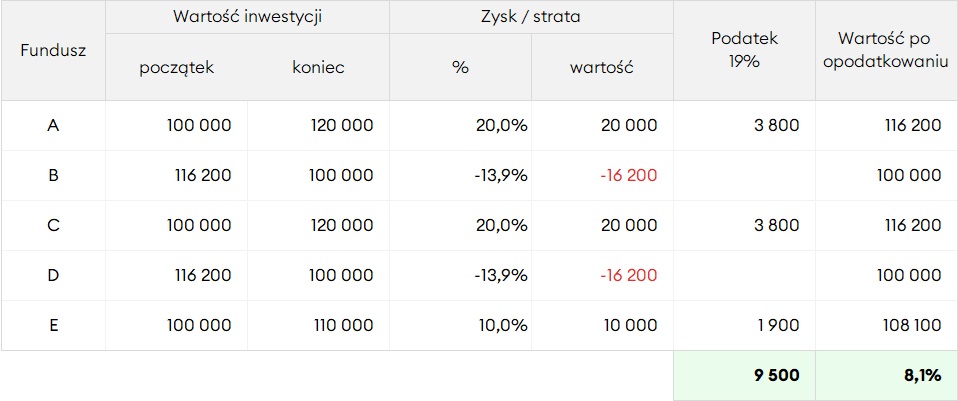

Przykład

Inwestor wpłacił 100 tys. zł w tradycyjny (nie parasolowy) fundusz A i co roku przenosił środki pomiędzy różnymi funduszami (B, C, D, E). W analizowanym okresie fundusze przynosiły zarówno zyski, jak i straty. Jeżeli na którymś z funduszy inwestor zarobił musiał odprowadzić podatek od zysków kapitałowych (tzw. podatek Belki) po zakończeniu każdego roku kalendarzowego.

Na koniec okresu inwestycja przyniosła 8,1 tys. zł, czyli 8,1% zysku, a zapłacony podatek wyniósł 9,5 tys. zł.

Inwestycja poza funduszem parasolowym

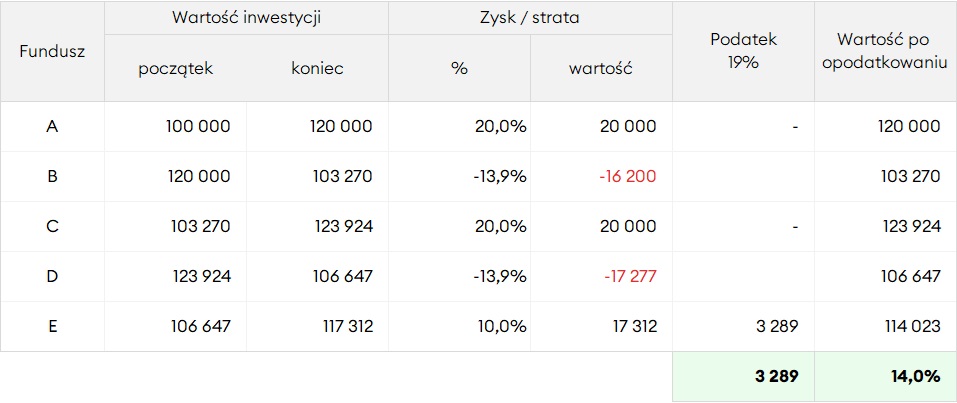

W przypadku podobnej inwestycji, ale w ramach funduszu parasolowego straty z zyskami się skompensowały, przez co podatek był płacony od niższej kwoty, czyli od salda zysków i strat na wszystkich funduszach w portfelu. Dzięki temu zysk z inwestycji wyniósł 14 tys. zł, a odprowadzony podatek tylko 3,3 tys. zł.

Inwestycja w funduszu parasolowym

Zarówno wysokość zysku, jak i odprowadzonego podatku między tymi dwoma przypadkami zależy od 3 elementów:

- wpłaconej początkowo kwoty,

- wyników funduszy,

- czasu trwania inwestycji.

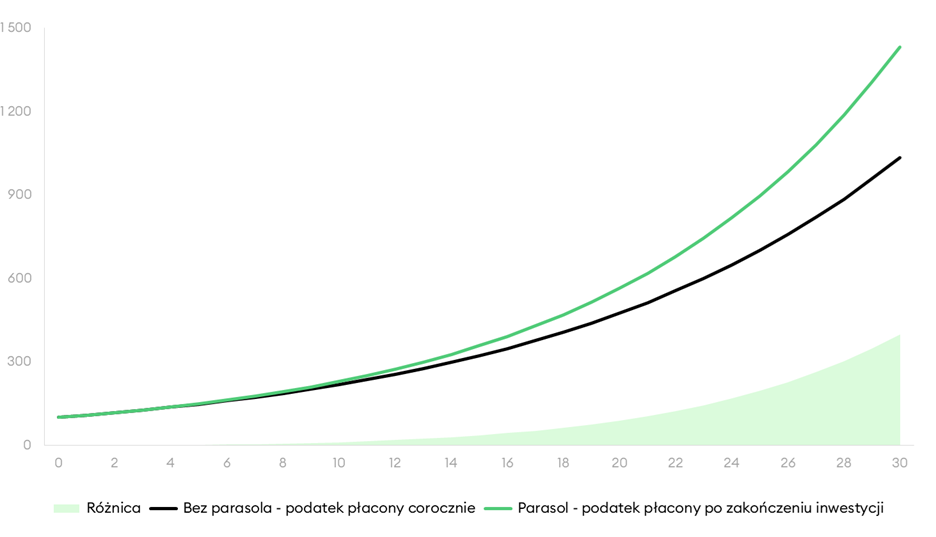

Oznacza to, że im wyższa kwota, większy zysk i dłuższy okres inwestowania, tym korzyści z wyboru funduszu parasolowego będą bardziej widoczne. Przy kompensacji zysków i strat liczy się masa zysku i masa straty, a nie procentowe wartości tych zmian.

Przykładowo po 30 latach inwestowania przy średniej stopie zwrotu 10% rocznie i podatku zapłaconym dopiero na końcu inwestycji, zysk będzie aż o 400 punktów procentowych wyższy niż w wówczas, gdy podatek będzie odprowadzany corocznie. W funduszu parasolowym możemy osiągnąć ten sam zysk po opodatkowaniu, ale przy znacznie niższym ryzyku - wystarczy średni zysk 8,8% zamiast 10%.

Wpływ czasu i odroczenia podatku od zysków kapitałowych na portfel inwestora

Więcej na ten temat przeczytasz tutaj:

Jak wybierać fundusze parasolowe?

Większość towarzystw funduszy inwestycyjnych (TFI) oferuje fundusze parasolowe. Często się zdarza, że TFI ma w ofercie nawet kilka funduszy parasolowych i w każdym z nich po kilka, a nawet kilkadziesiąt subfunduszy.

Najszerszą ofertę subfunduszy mają fundusze parasolowe z TFI PZU (inPZU SFIO, PZU FIO Parasolowy), PKO TFI (PKO Parasolowy FIO), Allianz Polska TFI (Allianz SFIO), Goldman Sachs TFI (Goldman Sachs SFIO), Erste TFI (Erste Prestiż SFIO) oraz Skarbiec TFI (Skarbiec FIO).

Każdy z subfunduszy, który wchodzi w skład funduszu parasolowego, ma inną strategię i cele inwestycyjne oraz własne aktywa, którymi zarządza zespół specjalistów.

Na KupFundusz.pl możesz inwestować bez prowizji w ponad 400 krajowych i luksemburskich funduszy inwestycyjnych z 21 TFI!Ponad 400 funduszy inwestycyjnych bez prowizji!

Na KupFundusz.pl można inwestować w ramach kilkudziesięciu funduszy parasolowych z 22 różnych towarzystw funduszy inwestycyjnych.

Fundusze parasolowe znajdują się w katalogu funduszy inwestycyjnych i są oznaczone symbolem parasolki. Przy nazwie każdego subfunduszu jest podana również nazwa "parasola".

Obecnie najwięcej funduszy parasolowych (z obecnych na platformie KupFundusz.pl) to fundusze: PZU, Pekao i Goldman Sachs.