|Z Rynku | Szacowany czas czytania artykułu: 5 minut

Jest wiele obiegowych opinii i przekonań na temat złota jako inwestycji. Na początek przypomnijmy klika najczęściej powtarzanych:

· „Złoto to taka bezpieczną przystań, w każdej fazie cyklu, a zwłaszcza w końcowej, kiedy zmienność na rynkach jest wysoka.”

· „Kiedy przez długi okres stopy procentowe (tzw. „lower for longer”) oraz rentowności obligacji są niskie, a banki centralne zwiększają swoje bilanse, to mamy świetne warunki dla wzrostu cen złota.”

· „Stymulacja fiskalna zazwyczaj historycznie prowadziła do wyższej inflacji, co pozytywnie wpływa na ceny złota.”

· „Złoto w portfelu inwestycyjnym obniża jego całkowite ryzyko. Dzieje się tak, ponieważ jest niska korelacja stóp zwrotu z inwestycji w złoto z innymi klasami aktywów.”

Obecne perturbacje na światowych rynkach finansowych są doskonałą okazją, by te tezy sprawdzić. Właśnie teraz wiele warunków dla wzrostu wartości cen złota jest spełnionych.

Po pierwsze, faza wzrostu cyklu ekonomicznego właśnie się skończyła, a zmienność na rynkach akcji wystrzeliła do dawno niespotykanych poziomów.

Po drugie banki centralne zareagowały natychmiast poprzez obniżki stóp procentowych, skokowe powiększenie rozmiarów programów skupu aktywów oraz zapowiedź ich „nieograniczoności”.

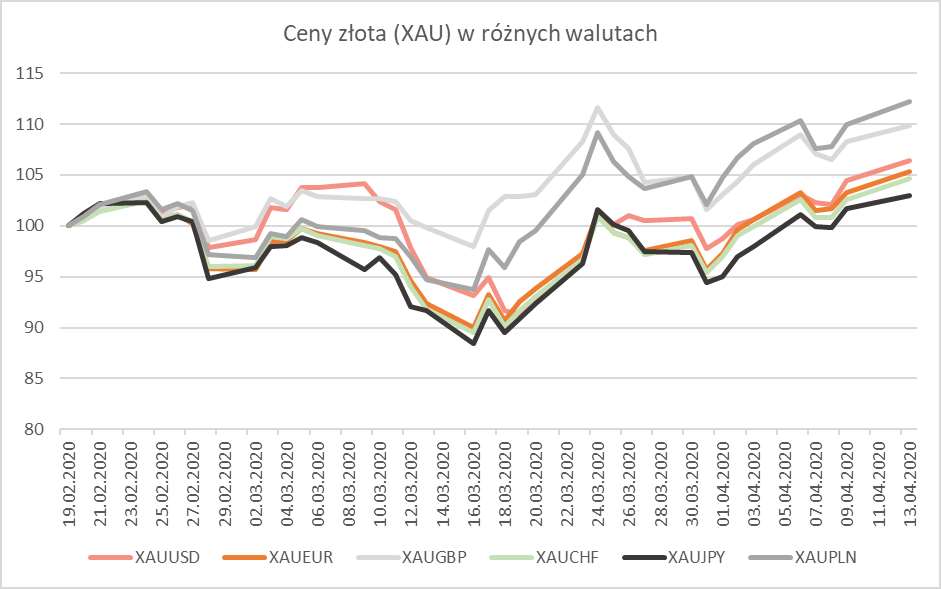

Po trzecie, z perspektywy tego co dzieje się z walutą amerykańską, można stwierdzić, że runął ostatni bastion, który utrzymywał ceny złota na względnie niskich poziomach. Różnica stóp procentowych między USD i innymi głównymi światowymi walutami. W sensie przepływów gotówkowych, utrzymywanie aktywów w USD po stopie wolnej od ryzyka daje nam 0%. Utrzymywanie aktywów w złocie również daje nam 0%. Różnica jest taka, że dolary można „wydrukować”, a złota już nie. Podobna sytuacja dotyczy wielu światowych walut. Złoto powinno znacznie bardziej umacniać się do tych z głównych walut, które mają niższe oprocentowanie od USD.

Źródło: www.stooq.pl. Opracowanie: Generali Investments TFI. Dane na dzień 14.04.2020.

Po czwarte, olbrzymie programy stymulacji fiskalnej w postaci „tarcz antykryzysowych” (niezbędne dla hamowania procesu spowolnienia gospodarczego) mogą mieć swoje efekty uboczne. Zwiększają prawdopodobieństwo scenariusza, kiedy wzrost gospodarczy będzie słabł, a tempo inflacji nie będzie ulegać redukcji.

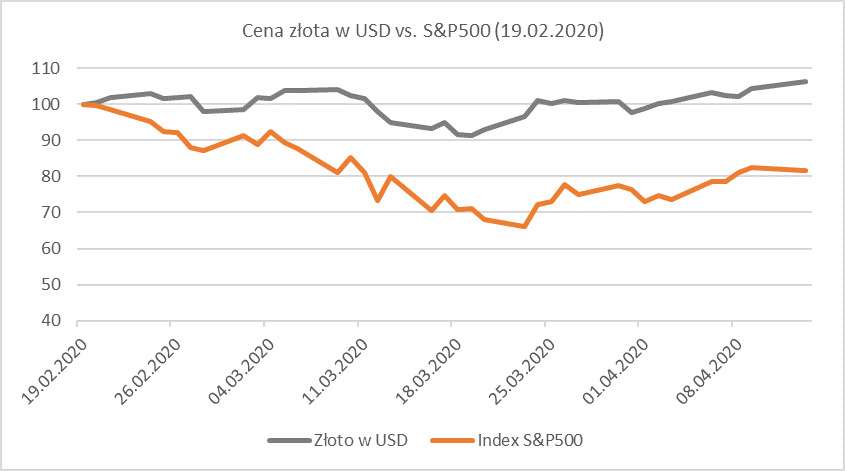

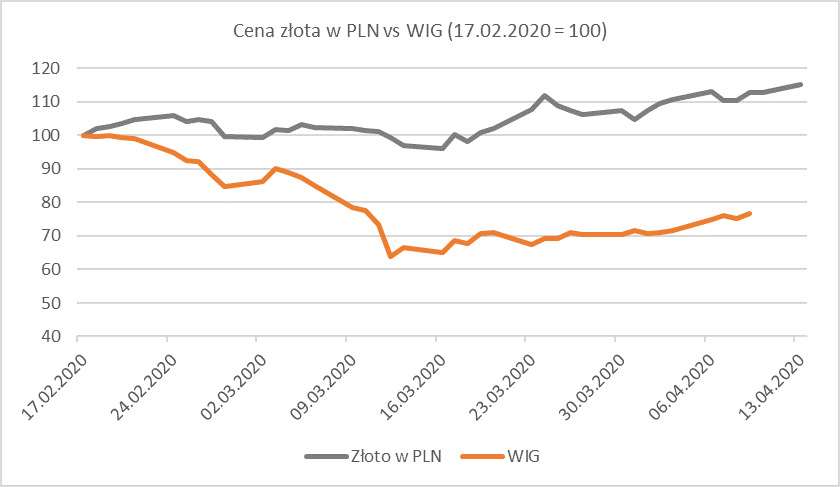

Pozostaje nam jeszcze sprawdzenie tezy o niskiej korelacji oraz potencjale dywersyfikacji portfela. Pomocne przy tym będzie porównanie cen złota i cen akcji, w rozbiciu na akcje amerykańskie oraz polskie.

Źródło: www.stooq.pl. Opracowanie: Generali Investments TFI. Dane na dzień 14.04.2020.

Jak widać ceny złota są powyżej poziomów licząc od dnia, kiedy zaczął się załamywać rynek akcji. Wnikliwy obserwator zauważy jednak, że w marcu, podczas najgłębszych spadków na giełdach, również cena złota spadała. Może to być również wynik stosowania złota do dywersyfikacji portfela przez inwestorów. W okresie, kiedy inne klasy aktywów generują straty właśnie złoto, ponieważ trzyma wartość i jest płynne, może być sprzedawane, aby pozyskać gotówkę.

Źródło: www.stooq.pl. Opracowanie: Generali Investments TFI. Dane na dzień 14.04.2020.

Taka sytuacja dotyka zazwyczaj najbardziej rynku kontraktów futures, na którym trzeba likwidować pozycje finansowane przez lewarowanie i niestety przyczynia się również do wzrostu zmienności. Ceny zaczynają podlegać znacznym wahaniom. Podobnie działo się w pierwszej fazie kryzysu 2008-2009. Jednak, po stosunkowo krótkim czasie sytuacja wracała do normy i ceny złota rosły wraz z działaniem poszczególnych czynników cenotwórczych.

Jednym ze stabilizatorów cen złota w 1 kwartale 2020 roku, oprócz kontynuacji zakupów przez banki centralne, były napływy do ETF lub podobnych instrumentów oferujących ekspozycję na fizyczny kruszec. Sięgnęły one 23 miliardów dolarów i w ujęciu dolarowym był to największy kwartalny przyrost w historii.

Podsumowując, obecne wzrosty cen złota są wynikiem realizacji negatywnych scenariuszy na rynku akcji, a także antycypacji skutków działalności banków centralnych i rządów w reakcji na kryzys gospodarczy. Jak to zwykle bywa, sporo z tych informacji jest już zdyskontowane w obecnych cenach. Natomiast wszystkie czynniki sprzyjające dalszemu wzrostowi cen złota są nadal w grze.

W przypadku inwestowania w złoto, warto stosować podejście portfelowe, dodając inwestycje w złoto do pozostałych rodzajów aktywów. Rozwiązaniem umożliwiającym to jest na przykład fundusz Generali Złota. Pełne informacje o funduszu znajdują się poniżej: https://www.kupfundusz.pl/profil-funduszu/uni67/generali-zlota

Nota Prawna dotycząca informacji publikowanych na Blogu KupFundusz.pl

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)