|Z Rynku | Szacowany czas czytania artykułu: 6 minut

Za nami komplet grudniowych danych makroekonomicznych z globalnej gospodarki. Generalnie tendencje obserwowane w wielu krajach przez wcześniejsze miesiące się nie zmieniły z dwoma, choć istotnymi wyjątkami. Pierwszy to fakt silniejszego spadku dynamiki inflacji w wielu rozwiniętych gospodarkach, niż wskazywali to w prognozach ekonomiści. Oczywiście na podstawie jednego odczytu trudno o wiarygodny wniosek, ale biorąc pod uwagę skalę przeceny surowców przemysłowych z ostatnich miesięcy, można oczekiwać, że kolejne dane będą również pozytywnie zaskakiwały.

Drugi wyjątek to publikacje indeksów PMI. W wielu publikacjach pojawiły się nowe i mające podobny charakter wnioski. Otóż presja kosztowa w przedsiębiorstwach przemysłowych zaczyna mocno spadać i firmy zaczynają postrzegać przyszłość nieco bardziej pozytywnie niż jeszcze kilka miesięcy temu. A spowodowane jest to właśnie perspektywą spadku presji kosztowej.

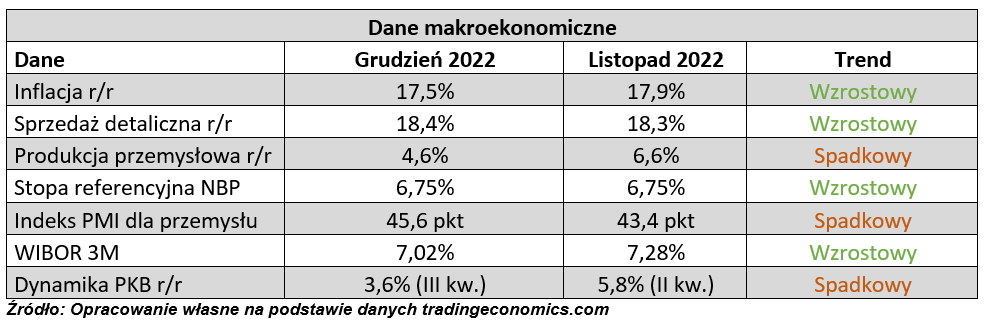

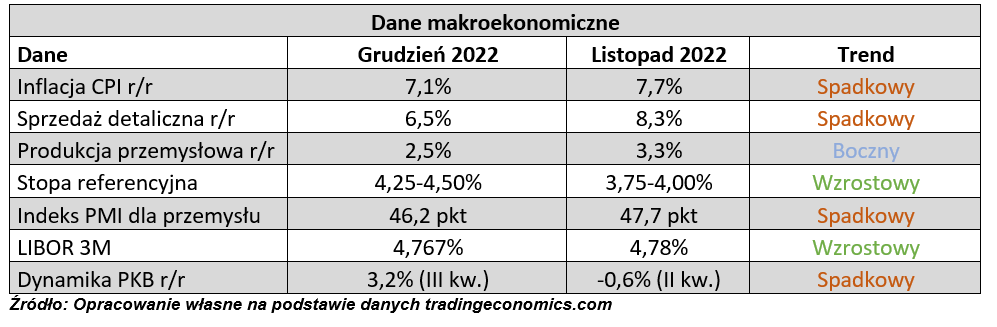

Za nami pierwsze w 2023 roku posiedzenie Rady Polityki Pieniężnej i kolejne z rzędu, na którym zdecydowano się nie zmieniać poziomu stóp procentowych. Obecnie przewaga gołębi w Radzie jest na tyle duża, że z dużym prawdopodobieństwem można stwierdzić, że cykl podwyżek stóp procentowych skończył się już w zeszłym roku. Taką hipotezę potwierdzają także rynkowe stopy procentowe, które na całej krzywej w grudniu się obniżyły, a 3-miesięczny WIBOR spadł o 26 p. b. Z drugiej strony spodziewamy się skoku inflacji w I kwartale ze względu na dostosowywanie się cen produktów i usług do nowych (starych) stawek VAT. Jednak później jest bardzo prawdopodobne, że inflacja zacznie się obniżać przez spadki cen surowców przemysłowych. jaką obecnie obserwujemy.

Pojawiły się nieco lepsze dane o sprzedaży detalicznej oraz gorsze o produkcji przemysłowej, które już od jakiegoś czasu sugerują hamowanie polskiej gospodarki w nadchodzących miesiącach.

Jaskółką w zestawie danych makroekonomicznych z poprzedniego miesiąca okazał się odczyt przemysłowego indeksu PMI. I co ważne, nie tylko zaskoczył wyraźnie wyższy odczyt od tego z poprzedniego miesiąca, ale również fakt zmiany nastawienia polskich firm do swojej przyszłości. Oczywiście polski sektor przemysłowy grudzień, jak i cały 2022 zakończył w recesji. Można jednak zauważyć pewnego rodzaju stabilizację w rodzimym sektorze przemysłowym i jedynie delikatny wzrost presji kosztowej. Według badania, tempo wzrostu kosztów produkcji było najniższe od niemal 30 miesięcy.

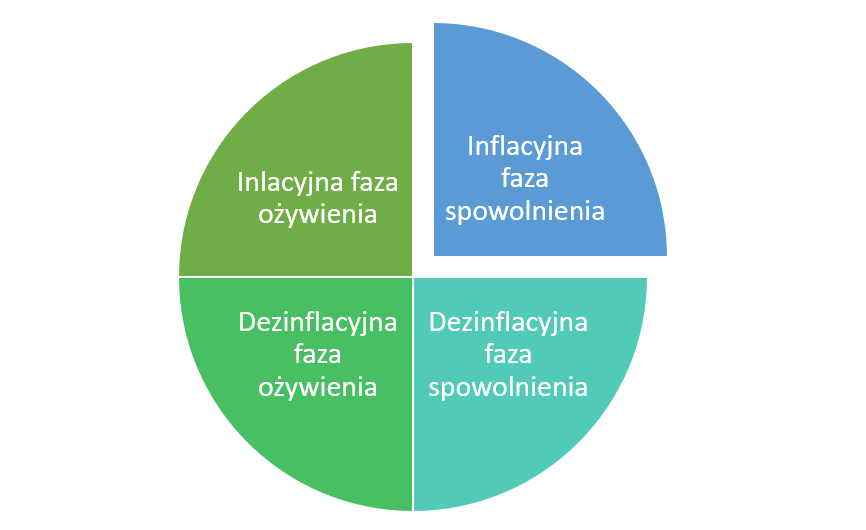

Analizując zestaw danych makroekonomicznych, jaki spłynął w poprzednim miesiącu, należy uznać, że rodzima gospodarka wciąż znajduje się w fazie inflacyjnego spowolnienia gospodarczego. Jednak biorąc pod uwagę pewne szczegóły oraz to, co dzieje się na rynkach surowców przemysłowych, istnieje duże prawdopodobieństwo, że jesteśmy bardzo blisko wejścia polskiej gospodarki w fazę dezinflacyjnego spowolnienia gospodarczego.

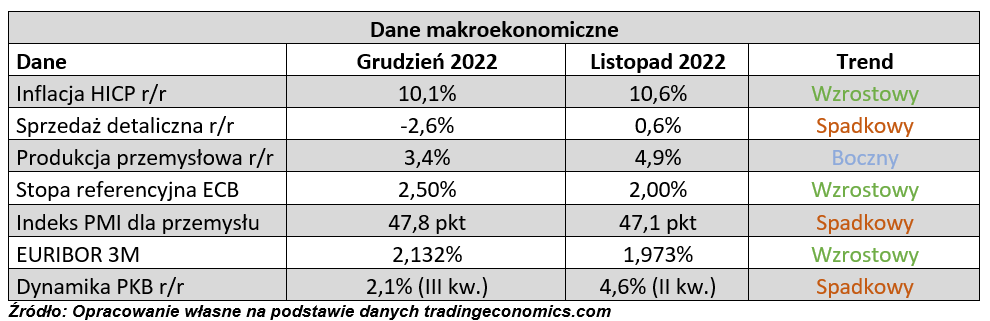

Jeszcze w grudniu odbyło się ostatnie w 2022 roku posiedzenie Rady Prezesów Europejskiego Banku Centralnego. Zgodnie z oczekiwaniami, bez żadnego zaskoczenia w strefie euro główna stopa procentowa urosła o 50 pb., do poziomu 2,50%. Istnieje jednak spore prawdopodobieństwo, że cykl zacieśniania polityki pieniężnej w Europie zaczyna powoli dobiegać do końca, co sugerują krótkoterminowe rynkowe stopy procentowe. One, chociaż wciąż rosną, to jednak ich dynamika z miesiąca na miesiąc jest coraz niższa.

W strefie euro pojawiły się gorsze dane o sprzedaży detalicznej i produkcji przemysłowej, które przeplatały się z lepszym odczytem przemysłowego indeksu PMI oraz kolejnym spadkiem dynamiki inflacji. Za tę drugą wartość odpowiada przede wszystkim gospodarka niemiecka, gdzie wzrost cen spowolnił dużo bardziej, niż oczekiwali tego ekonomiści, co jest pozytywnym sygnałem na nadchodzące miesiące.

Natomiast z badania przemysłowego indeksu PMI wynikają trzy główne wnioski. Po pierwsze sytuacja w strefie euro zaczyna się stabilizować po długich miesiącach dostosowywania się firm do panujących warunków. Po drugie możemy zauważyć wyhamowanie dynamiki wzrostu cen, która w grudniu był najniższa od ponad 2 lat. A po trzecie, firmy wskazują, że łańcuchy dostaw zaczynają się stabilizować, co w niedalekiej przyszłości wpłynie nie tylko na ceny transportu, ale przede wszystkim na dostępność produktów, a w konsekwencji na ich ceny.

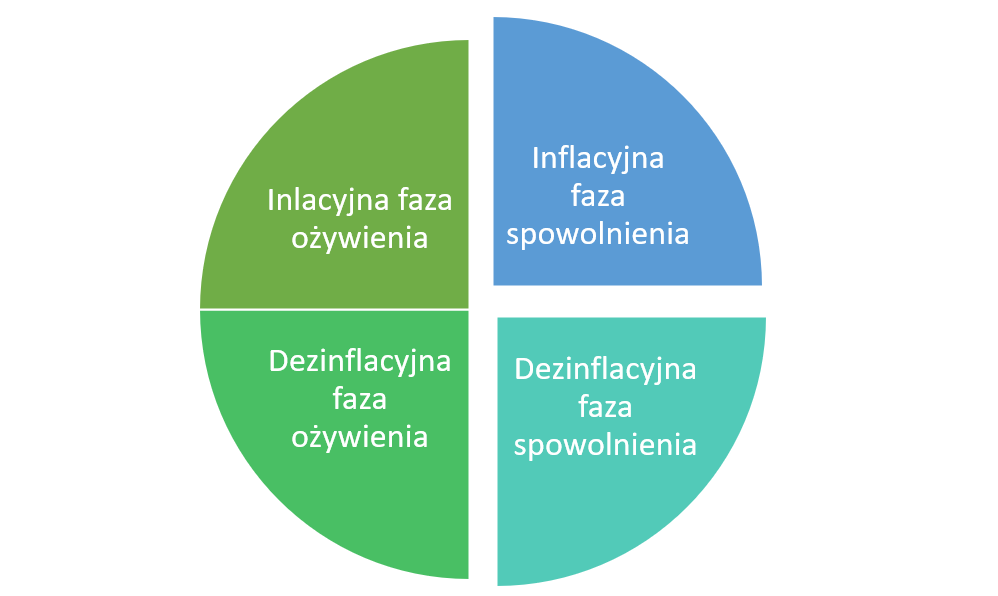

Uwzględniając ostatnie publikacje makroekonomiczne ze strefy euro, a także wnioski płynące z badania PMI można z dużym prawdopodobieństwem stwierdzić, że gospodarka strefy euro znajduje się w fazie pomiędzy inflacyjnym spowolnienie gospodarczym a dezinflacyjnym. To oznacza, że należy się spodziewać dalszego pogorszenia koniunktury gospodarczej, ale także rozpoczęcia fazy spadku dynamiki inflacji, który prawdopodobnie się właśnie zaczął.

W grudniu miało miejsce ostatnie posiedzenie Komitetu Operacji Otwartego Rynku w Rezerwie Federalnej, na którym zdecydowano, zgodnie z oczekiwaniami, o podniesieniu poziomu stóp procentowych. Tym samym główna stopa procentowa powędrowała do poziomu między 4,25, a 4,50%. Decyzja była zgodna z oczekiwaniami oraz z wcześniejszą komunikacją Jerome'a Powella.

Co jednak ciekawe, mimo wzrostu stóp procentowych, grudzień był pierwszym od wielu miesięcy okresem, w którym rynkowe stopy procentowe w Stanach Zjednoczonych spadły, zwłaszcza te krótkoterminowe. 3-miesięczny LIBOR spadł z poziomu 4,78% do 4,767%.

Również tym razem pozytywnie zaskoczyły dane o inflacji. Według ostatniego odczytu wzrost cen konsumenckich za oceanem wyniósł 7,1%, podczas gdy miesiąc wcześniej był to 7,7%. Stany Zjednoczone to kolejna gospodarka, w której proces dezinflacji zaczyna się rozpędzać, a perspektywa dalszego wzrostu oficjalnych oraz rynkowych stóp procentowych zaczyna blednąć.

Biorąc pod uwagę również pozostały zestaw danych, o niższej produkcji przemysłowej, niższej sprzedaży detalicznej, a także gorszemu odczytowi przemysłowego indeksu PMI, można stwierdzić z większą dozą pewności, że amerykańska gospodarka znajduje się już w fazie dezinflacyjnego spowolnienia gospodarczego. To znaczy, że prawdopodobnie w następnych miesiącach będziemy obserwować kontynuację spadku dynamiki inflacji, dalsze pogorszenie aktywności gospodarczej, ale prawdopodobnie również spadek rynkowych stóp procentowych, które zaczną wyprzedzać przyszłe decyzje FED o rozpoczęciu luzowania polityki pieniężnej.

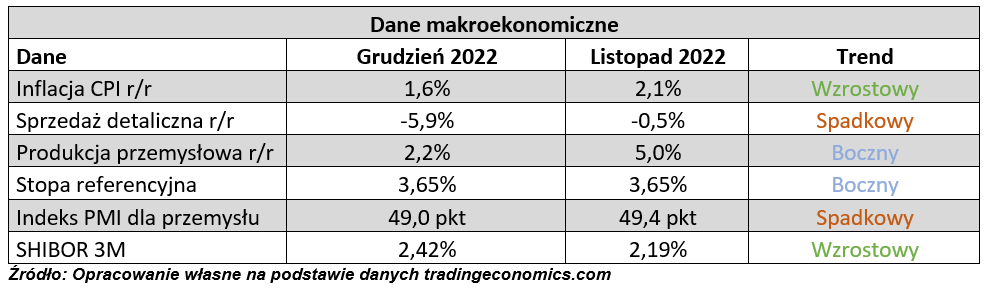

W minionym miesiącu doszło do zmiany paradygmatu w chińskiej gospodarce spowodowanej brakiem skuteczności, a także rozległymi protestami społecznymi. Władze Chin postanowiły wycofać się z polityki „0-Covid”. I chociaż skutki tej decyzji z pewnością są i będą bardzo ważne, to jednak na konkrety trzeba będzie poczekać kilka tygodni, aż chińska gospodarka się dostosuje, tym bardziej że przed nami chiński nowy rok.

W minionym miesiącu większość tendencji makroekonomicznych w Chinach się utrzymała. Bank centralny postanowił nie zmieniać poziomu stóp procentowych, sprzedaż detaliczna i produkcja przemysłowa ponownie spadła tak jak i przemysłowy indeks PMI. Mimo spadającej dynamiki inflacji 3-miesięczna stawka Shibor w grudniu urosła o 23 pb., co było nieco zaskakujące, biorąc pod uwagę rynkowe wydarzenia oraz lokalne publikacje makro.

Wydaje się, że po okresie dostosowania się chińskiej, ale także światowej gospodarki do niemal pełnego otwarcia gospodarki Państwa Środka, będziemy mieli do czynienia z kolejnym czynnikiem dezinflacyjnym, zarówno w skali świata, jak i w skali lokalnej. Póki co gospodarka Chin pozostaje w fazie inflacyjnego spowolnienia gospodarczego, ale jest bardzo prawdopodobne, że zbliżamy się powoli do zmiany fazy cyklu koniunkturalnego.

Twarde dane makroekonomiczne, jakie napłynęły z kilku części świata, komentarze przedsiębiorców z wyprzedzających wskaźników PMI oraz wydarzenia w sferze polityki pieniężnej i politycznej sugerują, że prawdopodobnie jesteśmy globalnie już w fazie przejściowej między inflacyjną fazą spowolnienia gospodarczego a dezinflacyjną. Wiele wskazuje na to, że w następnych miesiącach w zasadzie już na całym świecie trend dezinflacyjny będzie bardzo widoczny – również w Polsce.

Z punktu widzenia inwestycyjnego w dezinflacyjnej fazie spowolnienia gospodarczego najlepszą lokatą kapitału są obligacje skarbowe o wysokim ryzyku stopy procentowej. To również okres, w którym warto będzie się zacząć przyglądać różnym spółkom, zwłaszcza tym, które przeceniły się w czasie trwania ostatniej bessy najbardziej, a ich biznesy nie ucierpiały.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)