|Z Rynku | Szacowany czas czytania artykułu: 6 minut

Pierwszy miesiąc w 2023 roku w zasadzie na całym świecie potwierdził wcześniej stawiane hipotezy sugerujące, że światowa gospodarka coraz mocniej wchodzi w fazę dezinflacyjnego spowolnienia gospodarczego. Coraz słabszy konsument sprawia, że spada sprzedaż detaliczna na całym świecie, a także produkcja przemysłowa. Wraz ze stopniowym obniżaniem się globalnego popytu firmy zaczynają proces dostosowywania cen, widoczny w coraz niższej dynamice inflacji w zasadzie na całym świecie.

Biorąc pod uwagę ceny surowców energetycznych w ostatnich miesiącach, ceny surowców rolnych czy ceny frachtu morskiego, powinny one w następnych miesiącach być kolejnym czynnikiem, który sprawi, że wzrost cen dynamicznie będzie wyhamowywał.

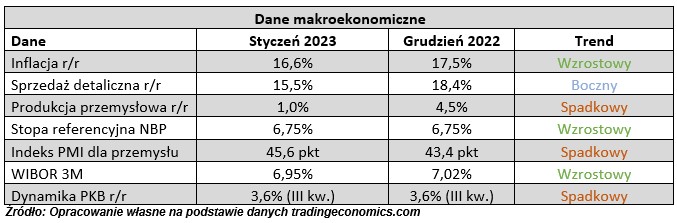

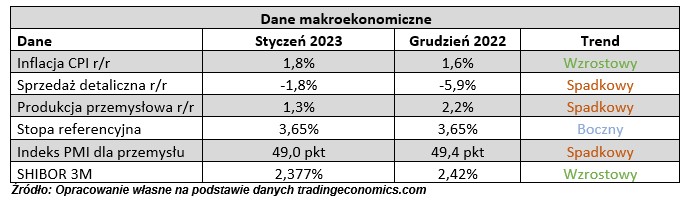

Wydaje się, że proces zacieśnienia polityki pieniężnej zakończył się w Polsce na dobre. Za nami pierwsze w 2023 roku posiedzenie Rady Polityki Pieniężnej i kolejne z rzędu, na którym zdecydowano się nie zmieniać poziomu stóp procentowych. Co więcej, obecnie przewaga gołębi w Radzie jest na tyle duża, że nie spodziewamy się, aby perspektywa Rady w nadchodzących miesiącach mogła się zmienić. Potwierdzają to rynkowe stopy procentowe – 3-miesięczny WIBOR znalazł się już poniżej poziomu 7%. Podobny wniosek można wysnuć na podstawie obserwacji rodzimej sceny politycznej. Przedstawiciele rządu zaczęli zapowiadać przedłużenie wakacji kredytowych o kolejny rok, w zależności od tego, jaki będzie poziom stóp procentowych, niejako wręcz sugerując, że możliwe są nawet obniżki stóp procentowych, jak spadek inflacji przyspieszy.

Z punktu widzenia publikacji makroekonomicznych niestety nie zmieniło się zbyt wiele. Dynamika sprzedaży detalicznej kolejny miesiąc z rzędu spadła, dynamika produkcji przemysłowej również. Po raz pierwszy od wielu lat wzrosła w Polsce stopa bezrobocia. Chociaż w dalszym ciągu mówimy o bezrobociu równoznacznym z bezrobociem naturalnym.

W zestawie danych makroekonomicznych z poprzedniego miesiąca pozytywny okazał się odczyt przemysłowego indeksu PMI – odnotowano wartość wyższą niż przed miesiącem. I co istotne, nie tylko zaskoczył wyraźnie wyższy odczyt od tego z poprzedniego miesiąca, ale również fakt zmiany nastawienia polskich firm do swojej przyszłości. Oczywiście polski sektor przemysłowy cały 2022 rok zakończył w wyraźnej recesji spowodowanej przede wszystkim ogromnym wzrostem kosztów i niepewnością związaną z rosyjską agresją na Ukrainę. Jednak na koniec roku zauważyć można pewnego rodzaju stabilizację w rodzimym sektorze przemysłowym i już tylko delikatny wzrost presji kosztowej. Według badania, tempo wzrostu kosztów produkcji było najniższe od prawie 3 lat.

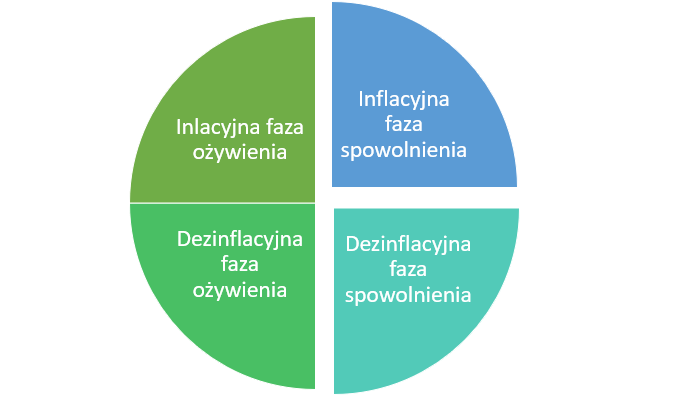

Na podstawie ostatniego zestawienia danych makroekonomicznych możemy z dużym prawdopodobieństwem stwierdzić, że polska gospodarka znajduje się obecnie w fazie przejściowej między inflacyjną a dezinflacyjną fazą spowolnienia gospodarczego. Należy bowiem oczekiwać w I kw. 2023 roku kolejnego, tym razem przejściowego wzrostu inflacji, a następnie dynamicznego jej spadku w kolejnych kwartałach.

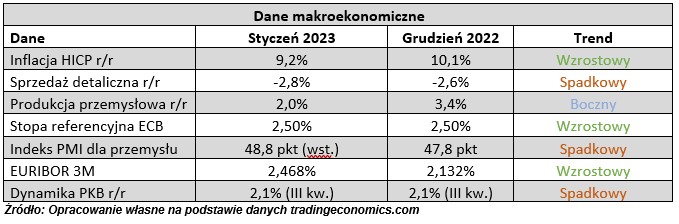

Na ostatnim posiedzeniu Rady Prezesów Europejskiego Banku Centralnego, zgodnie z oczekiwaniami, bez żadnego zaskoczenia, zdecydowano się podnieść poziom stóp procentowych o 50 pb. Jednocześnie wiele wskazuje na to, że powoli cykl zacieśniania polityki pieniężnej w Europie zaczyna dobiegać końca. Tym bardziej że dynamika inflacji w strefie euro zaczyna wreszcie spadać, a w gospodarce mamy za sobą wiele miesięcy pogarszających się danych.

Za nami kolejny miesiąc, w którym zarówno dynamika sprzedaży detalicznej, jak i produkcji przemysłowej wyraźnie spadała. Zauważalnie, zaskakując analityków, o 0,9 pkt. proc. spadła również inflacja.

Tymczasem z przemysłowego badania PMI dla strefy euro wynikają trzy główne wnioski. Przede wszystkim sytuacja gospodarcza, po długich miesiącach dostosowywania się firm do panujących warunków stabilizuje się. Po drugie, można zaobserwować bardzo zauważalne wyhamowanie wzrostu cen, który w grudniu był najniższy od ponad 2 lat. A po trzecie, firmy wskazują, że łańcuchy dostaw zaczynają się stabilizować, co w niedalekiej przyszłości wpłynie nie tylko na ceny transportu, ale także na dostępność produktów, a w końcu na ich ceny.

Dane makroekonomiczne sugeruję, że gospodarka strefy euro znajduje się w dezinflacyjnej fazie spowolnienia gospodarczego. Biorąc pod uwagę ostatnie odczyty makroekonomiczne, istnieje spore prawdopodobieństwo, że Rada Prezesów Europejskiego Banku Centralnego zacznie niebawem zmieniać nastawienie do perspektywy polityki pieniężnej na bardziej neutralną lub luźną, z obecnie prowadzonej restrykcyjnej.

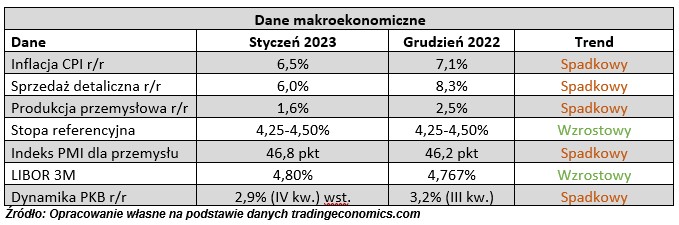

W grudniu Komitet Operacji Otwartego Rynku w Rezerwie Federalnej, pod przewodnictwem Jeroma Powella zdecydował się, zgodnie z oczekiwaniami, podnieść poziom stóp procentowych. Tym samym główna stopa procentowa powędrowała do poziomu między 4,25, a 4,50%. Mimo to w styczniu poziom rynkowych 3-miesięcznych stóp procentowych podniósł się tylko kosmetycznie.

Kolejny zestaw twardych danych makroekonomicznych potwierdził, że gospodarka amerykańska znajduje się w fazie dezinflacyjnego spowolnienia gospodarczego. Sprzedaż detaliczna po raz kolejny okazała się być niżej niż miesiąc temu, produkcja przemysłowa także (tylko 1,6% r/r) a dynamika inflacji konsumenckiej wynosi już 6,5%. Również dynamika inflacji producenckiej dynamicznie spada, co sugeruje perspektywę dalszego spadku wzrostu cen konsumpcyjnych.

Wstępny odczyt PKB w IV kwartale w zasadzie potwierdził wcześniejsze publikacje o spowalniającej gospodarce amerykańskiej. 2,9% wzrostu vs 3,2 w trzecim kwartale to kolejny niższy odczyt makroekonomiczny. Wydaje się więc, że gospodarka amerykańska jest w najbardziej zaawansowanej fazie dezinflacyjnego spowolnienia gospodarczego, wyprzedzając w cyklu gospodarki z pozostałych części świata.

W Chinach ledwie kilka tygodni temu została zmieniona polityka zero-covid. Otwarcie chińskiej gospodarki będzie miało w perspektywie kilku następnych miesięcy pozytywnych wpływ na globalną gospodarkę, jednak w ciągu następnych tygodni efekty tej zmiany nie będą odczuwalne.

W minionym miesiącu po raz kolejny spadła sprzedaż detaliczna oraz produkcja przemysłowa, a delikatny wzrost inflacji m/m był związany z wydarzeniami jednorazowymi i nie ma wpływu na wcześniejsze tendencje w zakresie zmian cen. Chociaż na ostatnim posiedzeniu gremium monetarnego chińskiego banku centralnego nie zmieniono poziomu stóp procentowych, to rynkowe stopy procentowe spadły, sugerując możliwość zmiany nastawienia banku centralnego do polityki pieniężnej.

Twarde dane makroekonomiczne sugerują, że chińska gospodarka znajduje się pomiędzy inflacyjną a dezinflacyjną fazą spowolnienia gospodarczego. Zauważalne przesunięcie w czasie cyklu koniunkturalnego w Chinach wynika z polityki prowadzonej przez chiński rząd w 2022 roku.

Dezinflacyjna faza spowolnienia gospodarczego na świecie coraz bardziej się rozpędza i ma ona dwie główne przyczyny. Niejako naturalnie, wysoki poziom cen oraz skala ich wzrostu w ciągu ostatnich miesięcy zaczęła się przekładać na coraz niższy popyt i ten właśnie zaczął powodować, że producenci zostali zmuszeni do korygowania swoich cen. Drugim elementem są rynkowe wydarzenia. Ostatnie miesiące 2022 roku na rynkach surowcowych to wyraźna przecena. Spadały ceny nie tylko surowców energetycznych, ale także rolnych i przemysłowych. Co więcej, spadający popyt i kończący się efekt szoku podażowego z czasów pandemii, sprawiły, że również dynamicznie spadły ceny przewozów morskich, notując poziomy jeszcze z 2019 roku.

Te dwa główne elementy sprawią, że istnieje bardzo duże prawdopodobieństwo, że w 2023 roku na całym świecie będziemy obserwować dynamiczny spadek inflacji. A czy można założyć, że faza dezinflacji będzie tak dynamiczna jak inflacji? To byłoby stwierdzenie nad wyraz odważne, aczkolwiek istnieje sporo przesłanek, że dynamika inflacji w 2023 roku zauważalnie spadnie. Czy więc odwrócą się cykle podwyżek stóp procentowych, a światowa polityka monetarna stanie się luźniejsza? Nie jest to wykluczone.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)