|Z Rynku | Szacowany czas czytania artykułu: 8 minut

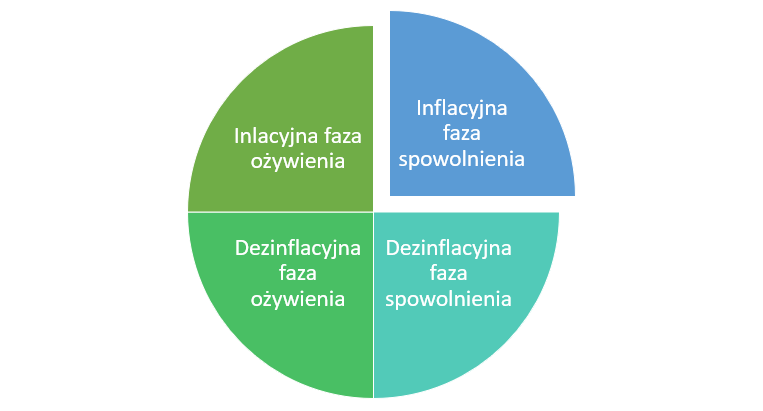

Za nami kolejny pakiet danych makroekonomicznych ze światowej gospodarki, który w postrzeganiu jej stanu niewiele zmienia. W zdecydowanej większości krajów mamy do czynienia z fazą inflacyjnego spowolnienia gospodarczego w cyklu koniunkturalnym, a więc sytuacji, w której spadającej dynamice PKB towarzyszy rosnąca dynamika inflacji, przy restrykcyjnej polityce monetarnej.

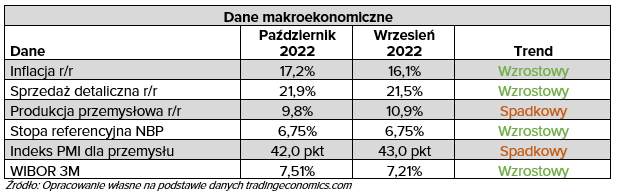

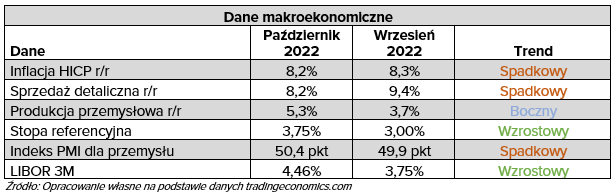

Na początku minionego miesiąca miało miejsce przełomowe posiedzenie Rady Polityki Pieniężnej, na którym zdecydowano się pozostawić stopy procentowe na niezmienionym poziomie, mimo zupełnie innych oczekiwań rynku. Dodatkowo, w komunikacie wydanym po posiedzeniu zasugerowano, że dotychczasowe „istotne” zacieśnienie polityki pieniężnej oraz spodziewane obniżenie się dynamiki aktywności gospodarczej wpłynie na ograniczenie popytu, który to doprowadzi do stopniowego obniżania się dynamiki inflacji w kierunku celu.

Niestety później opublikowano dane o inflacji i po raz kolejny wzrost cen był wyższy niż przed miesiącem i wyższy niż prognozowano. To sygnał dla RPP, że sugerowanie już teraz zakończenia cyklu zacieśniania polityki pieniężnej może być zdecydowanie przedwczesne, co zresztą sugerowały rynkowe stopy procentowe, które po stabilnym wrześniu, w październiku ponownie zaczęły rosnąć w zasadzie na całej krzywej dochodowości.

Następnie pojawiły się dane o sprzedaży detalicznej oraz produkcji przemysłowej. Produkcja, kolejny miesiąc z rzędu odnotowała niższą dynamikę wzrostu niż przed miesiącem, pogłębiając kilkumiesięczne spadki. Natomiast dynamika sprzedaży detalicznej była nieco wyższa niż przed miesiącem, choć w cenach stałych okazała się niższa, co sugeruje wzrost sprzedaży detalicznej napędzany jest wzrostem cen, a nie wzrostem wolumenu sprzedaży. Na koniec dane o indeksach PMI, które, zwłaszcza w przypadku przemysłowego PMI, miały bardzo negatywny wydźwięk sugerujący, że w dalszym ciągu możemy mieć do czynienia ze wzrostem inflacji i pogorszeniem kondycji rodzimej gospodarki.

Spoglądając na naszą gospodarkę z szerszej perspektywy można stwierdzić, że polska gospodarka w dalszym ciągu znajduje się w fazie inflacyjnego spowolnienia gospodarczego, co potwierdzają nie tylko publikacje makroekonomiczne z minionego miesiąca, ale również działania Rady Polityki Pieniężnej. Jednak co gorsza, wskaźniki wyprzedzające sugerują, że zauważalne pogorszenie koniunktury w Polsce jest dopiero przed nami, podobnie jak szczyt dynamiki inflacji.

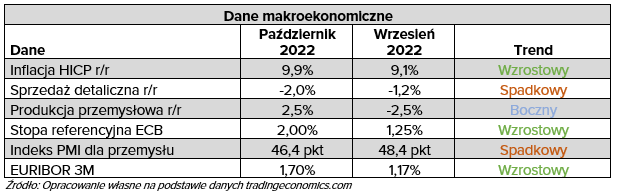

W minionym okresie podczas posiedzenia Rady Prezesów Europejskiego Banku Centralnego zdecydowano się podnieść wszystkie stopy procentowe. Zatem zgodnie z oczekiwaniami obecnie główna stopa procentowa w strefie euro została podwyższona do 2 pkt proc. Co więcej, zdecydowano się także zmienić warunki trzeciej rundy TLTRO, dostosowując koszt tych operacji do obecnie panujących warunków. Co również ważne, podjęto decyzję o zwiększeniu oprocentowania stopy rezerwy obowiązkowej. Do tej pory środki banków komercyjnych w ramach tego instrumentu znajdowały się na rachunkach EBC z zerowym oprocentowaniem. Po październikowej decyzji będą one miały oprocentowanie na poziomie 1,50%. Decyzje banku centralnego, choć spóźnione to jednak oznaczają mocne zacieśnienie polityki pieniężnej, biorąc pod uwagę dotychczasowy sposób prowadzenia polityki pieniężnej w Europie. Rada Prezesów zaczęła się obawiać, że dynamika inflacji wymknie się spod kontroli.

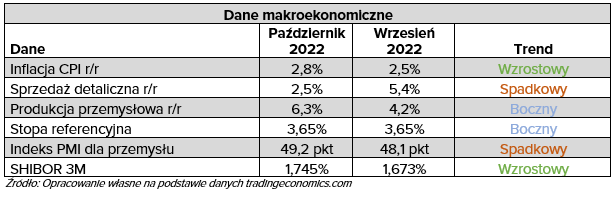

Październik był miesiącem, gdzie dynamika inflacji konsumenckiej zbliżyła się do poziomu 10% (konkretnie 9,9% r/r), produkcja przemysłowa nieco urosła kontynuując trend boczny, podczas gdy spadek dynamiki sprzedaży detalicznej przyspieszył. W strefie euro mamy więc do czynienia z sytuacją bardzo podobną, do tej, którą obserwujemy obecnie w naszej rodzimej gospodarce. Tym bardziej, gdy dynamikę sprzedaży detalicznej skorygujemy jeszcze o poziom wzrostu cen, to okaże się, że spadki wolumenu sprzedaży są naprawdę duże.

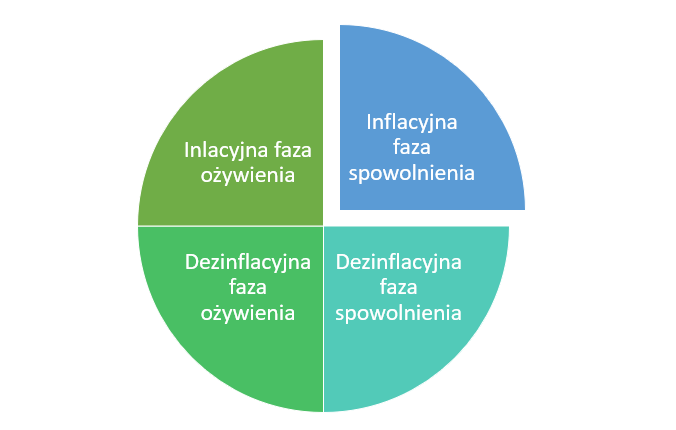

Publikacje makroekonomiczne z zeszłego miesiąca sugerują inflacyjną fazę spowolnienia gospodarczego. Podobny wniosek możemy wysnuć na podstawie badania PMI w strefie euro. Przemysłowy kompozyt dla całej unii monetarnej w minionym miesiącu wyniósł 46,4 pkt, wobec 48,4 miesiąc wcześniej. Co jednak bardziej istotne, według badania nad gospodarką europejską zbierają się coraz czarniejsze chmury. Spadek dynamiki nowych zamówień był niemal najwyższy w historii 25-letniego okresu badań, sentyment managerów jest coraz słabszy, a presja inflacyjna, choć maleje, wciąż pozostaje bardzo wysoka. Wszystko to potwierdza, że gospodarka europejska, podobnie jak Polska, znajduje się w fazie inflacyjnego spowolnienia gospodarczego, które prawdopodobnie w następnych miesiącach przybierze jeszcze na sile. Co jednak ciekawe, krótkoterminowe rynkowe stopy procentowe znajdują się na poziomie poniżej stopy referencyjnej, co można interpretować jako brak wiary rynku w dalsze zacieśnianie polityki pieniężnej. Prawdopodobnie rynek obawia się sytuacji, w której EBC w wyniku recesji będzie zmuszony ponownie wrócić do luzowania polityki monetarnej.

O ile sytuacja w Strefie euro i w Polsce wygląda podobnie, o tyle w Stanach Zjednoczonych jest ona nieco odmienna, ponieważ oprócz globalnego spowolnienia gospodarczego, amerykańskie przedsiębiorstwa coraz bardziej cierpią z powodu siły amerykańskiej waluty. A siła ta jest pochodną restrykcyjnej polityki monetarnej prowadzonej przez Rezerwę Federalną. Na ostatnim posiedzeniu Komitetu Operacji Otwartego Rynku zdecydowano się podnieść poziom stóp procentowych z 3% do 3,75%, zgodnie z rynkowymi oczekiwaniami. Jednocześnie FED ma dosyć komfortową sytuację z kilku względów. Po pierwsze dzięki dobrej komunikacji rynek jest oswojony z myślą o kontynuacji szybkiej ścieżki podnoszenia stóp procentowych. Po drugie sytuacja w amerykańskiej gospodarce jest mimo wszystko dużo lepsza niż w przypadku gospodarek europejskich, a po trzecie Rezerwa Federalna na tyle szybko zaczęła zacieśniać politykę pieniężną, że już teraz widać jej efekty, czego nie można powiedzieć o Europie.

W minionym okresie mogliśmy zaobserwować po raz kolejny spadek dynamiki inflacji oraz spadek sprzedaży detalicznej. Dane o produkcji przemysłowej okazały się nieco lepsze niż przed miesiącem, jednak w dłuższej perspektywie pozostaje ona w trendzie bocznym. Komplet danych makroekonomicznych potwierdza, że na zacieśnienie polityki monetarnej najszybciej w Stanach Zjednoczonej zareagowali konsumenci, stąd też Rezerwie Federalnej udało się powstrzymać dalszy wzrost dynamiki inflacji.

W badaniu PMI również odnajdziemy tezy stawiane na przyszłość, potwierdzające obecną sytuacją widoczną w twardych danych makroekonomicznych. Choć produkcja przemysłowa urosła względem poprzedniego badania, to w dalszym ciągu możemy zaobserwować spadek nowych zamówień w przemyśle. Presja inflacyjna była niższa niż przed miesiącem, a dynamika wzrostu cen była najniższa od niemal 2 lat. Mimo wszystko sentyment managerów się pogorszył, którzy oprócz globalnego spowolnienia gospodarczego, obok czynników ryzyka dla swoich biznesów, widzą także mocnego dolara amerykańskiego.

Dzięki temu, że Rezerwa Federalna rozpoczęła dużo wcześniej proces zacieśniania polityki pieniężnej, można już zauważyć pierwsze efekty tych działań w postaci spadającej dynamiki inflacji konsumenckiej od kilku miesięcy. Poza inflacją, pozostały zestaw informacji sugeruje, że gospodarka amerykańska znajduje się już pomiędzy fazą inflacyjnego spowolnienia gospodarczego a fazą dezinflacyjnego spowolnienia gospodarczego.

W wielu częściach świata pandemia koronawirusa przestała być już istotna, zarówno z punktu widzenia gospodarczego, politycznego jak i społecznego. Nie mówi się już w massmediach o ilości zakażonych osób czy zmarłych. Co więcej, przywódcy wielu krajów oficjalnie „zakończyli” pandemię. Nieco inaczej sytuacja ma miejsce w Chinach, gdzie władza w dalszym ciągu prowadzi politykę „zero-covid” i regularnie zamyka nawet całe dzielnice miast po wykryciu nawet kilku przypadków zakażeń. To wszystko powoduje, że gospodarka chińska ciągle odczuwa negatywne skutki tej polityki, w postaci ograniczonej konsumpcji i produkcji przemysłowej.

Nie tylko polityka wewnętrzna hamuje aktywność gospodarczą w Chinach, ale sytuacja na świecie co doskonale widać po spadających cenach frachtu morskiego z Państwa Środka do portów w Europie czy Stanach Zjednoczonych. Wszystko to widoczne jest w danych makroekonomicznych, gdzie sprzedaż detaliczna od wielu miesięcy spada, produkcja przemysłowa pozostaje w trendzie bocznym, choć przy niskiej jak na Chiny dynamice, a inflacja rośnie, ale dużo słabiej niż w innych częściach świata.

Z badania PMI wynika również, że dwoma głównymi czynnikami hamującymi produkcję i nowe zamówienia jest globalne spowolnienie gospodarcze oraz polityka jaką prowadzi chiński rząd w walce z koronawirusem. Jednocześnie dane sugerują, że sytuacja w Chinach zaczęła się delikatnie stabilizować, jednak uwzględniając perspektywy globalnej gospodarki, istnieje małe prawdopodobieństwo, że „fabryka świata” oprze się spowolnieniu. Również stan chińskiej gospodarki możemy zaliczyć do fazy inflacyjnego spowolnienia gospodarczego w cyklu koniunkturalnym.

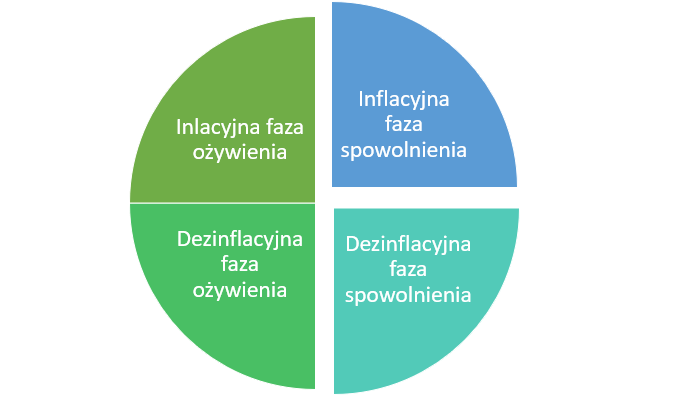

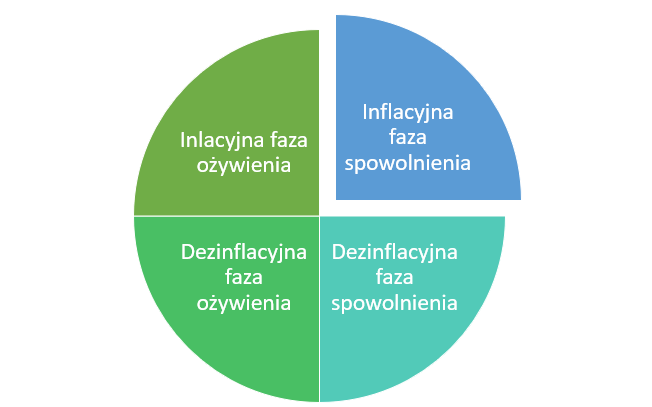

Inflacyjna faza spowolnienia gospodarczego zgodnie z teorią cyklu koniunkturalnego to okres w gospodarce, w którym mamy do czynienia ze spadającą aktywnością gospodarczą, ale jednocześnie z rosnącą dynamiką inflacji. Wówczas polityka pieniężna powinna pozostawać restrykcyjna do momentu osłabienia presji inflacyjnej, co właśnie dzieje się w zasadzie we wszystkich częściach świata. Z punktu widzenia inwestycyjnego inflacyjna faza spowolnienia to moment, w którym najlepszym aktywem inwestycyjnym jest gotówka. Rosnący poziom stóp procentowych sprawia, że pieniądz staje się coraz droższy. Jednocześnie stopy procentowe przekładają się na spadek cen obligacji, a spowalniająca gospodarka powoduję erozję wyników spółek i w konsekwencji spadek ich wycen. Tym niemniej moment, w którym również dynamika inflacji zacznie spadać (a to dzieje się już w Stanach Zjednoczonych) będzie dobrym momentem, w którym warto będzie się zainteresować obligacjami skarbowymi.

Na platformie KupFundusz znajduje się wiele funduszy inwestycyjnych lokujących aktywa na rynku obligacji. Warto przyjrzeć się funduszom obligacji skarbowych z wysokim ryzykiem stopy procentowej. Fundusze te są w trakcie wielomiesięcznej bessy skutkującej mocnymi przecenami. Jednak jeżeli dynamika inflacji się ustabilizuje, a później zacznie spadać, przy wciąż pogarszającej się koniunkturze gospodarczej, fundusze te będą tymi o najlepszych perspektywach wzrostu wartości jednostki uczestnictwa.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)