|Z Rynku | Szacowany czas czytania artykułu: 5 minut

W grudniowym badaniu przemysłowych indeksów PMI na całym świecie widać delikatne światełko w tunelu szalejącej inflacji. W zasadzie, w każdej części świata, w każdym odczycie wskazywano, że presja kosztowa zaczyna być coraz niższa, a napięcia związane z łańcuchami dostaw są coraz mniej uciążliwe.

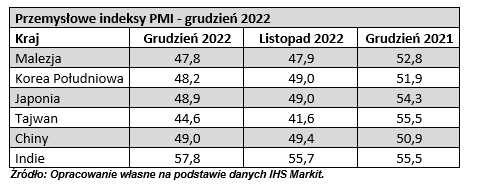

W minionym miesiącu przemysłowy indeks PMI dla Tajwanu był zdecydowanie wyższy niż przed miesiącem, chociaż w dalszym ciągu pozostaje on w głębokiej recesji. Lokalne firmy po raz kolejny odnotowały spadek popytu i spadek nowych zamówień, zarówno tych lokalnych, jak i globalnych. Mimo wzrostu kosztów wytworzenia firmy na Tajwanie zdecydowały się po raz kolejny na obniżenie cen sprzedaży. W związku z tym sentyment wśród lokalnych przedsiębiorstw jest wciąż bardzo zły, a wzrost indeksu wynika z mniejszej dynamiki pogorszenia się perspektyw.

Indie w obecnym cyklu globalnego spowolnienia gospodarczego to przysłowiowa „zielona wyspa”. Od wielu miesięcy lokalna gospodarka pozostaje bardzo silna, a jej perspektywy są coraz lepsze. W grudniu odczyt indeksu PMI na poziomie 57,8 pkt był najwyższy od października 2020 roku. Firmy w związku ze wzrostem produkcji oraz nowych zamówień w poprzednim miesiącu zdecydowały się na zwiększenie zatrudnienia oraz powiększenie zakupów półfabrykatów. Jednocześnie, skala produkcji na magazyn była niemal najwyższa w historii, co sugeruje, że firmy z Indii wierzą, że w przyszłości ich sytuacja jeszcze znacząco się poprawi. Dzięki spadającym cenom surowców dynamika wzrostu cen produkcyjnych była najniższa od wielu miesięcy. Do tego firmy wskazywały, że poluzowanie napięcia w łańcuchach dostaw powinno przełożyć się na spadek presji kosztowej.

W Chinach sytuacja się niemal nie zmieniła, jednak warto wspomnieć o Chinach w kontekście poluzowania polityki „0-Covid”. Gdy chińska gospodarka dostosuje się do pełnego otwarcia i gdy to otwarcie przełoży się na globalną gospodarkę, należy oczekiwać spadku presji inflacyjnej na całym świecie.

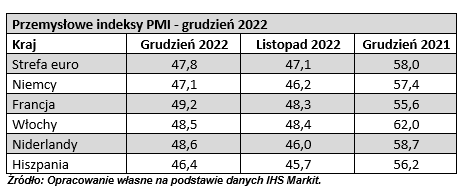

W Europie, w zasadzie w każdym kraju przemysłowe indeksy PMI odnotowały wartości wyższe niż przed miesiącem, jednak w dalszym ciągu są one wyraźnie poniżej 50 pkt, a więc poziomu oddzielającego recesję od rozwoju. W całej strefie euro sytuacja delikatnie się poprawiła, chociaż firmy poprawę rozumieją jako polepszenie się łańcuchów dostaw oraz obniżanie się presji kosztowej. Niestety w dalszym ciągu spadał popyt oraz nowe zamówienia, co skutkowało spadkiem produkcji i ograniczeniem mocy produkcyjnych. Co ciekawe, przedsiębiorcy w Europie po raz pierwszy wspominają, że wzrost stóp procentowych w Europie może negatywnie wpłynąć na perspektywę wzrostu gospodarczego.

Tymczasem w największej gospodarce strefy euro przedsiębiorcy mają odrobinę inną perspektywę niż Ci w pozostałych częściach Europy. Firmy z Niemiec już teraz wskazują, że dużo łatwiej jest kupić w dobrych cenach półfabrykaty oraz zdecydowanie taniej jest je przetransportować. Co więcej, firmy wskazują już, że oczekują pojawienia się środowiska dezinflacyjnego w krótkim czasie ze względu na ostatnie dynamiczne przeceny surowców przemysłowych i energetycznych. Przedsiębiorstwa niemieckie zaznaczają także, że coraz trudniej jest im przerzucać wzrost kosztów produkcji na swoich klientów. Czy więc niemiecka gospodarka doszła do momentu, w którym popyt zaczyna już zauważalnie spadać? Jedna jaskółka wiosny nie czyni, ale jeżeli konsumenci zaczną ograniczać konsumpcję, to firmy będą zmuszone obniżać ceny, co w dużym stopniu zacznie wpływać na spadek inflacji.

W minionym miesiącu polski indeks PMI dla przemysłu był wyższy niż przed miesiącem i wyniósł 45,6 pkt. Mimo to polski sektor przemysłowy ponownie w grudniu się skurczył, kończąc cały rok w recesji. Firmy pod koniec roku, przy spadającej produkcji oraz nowych zamówieniach, w dalszym ciągu optymalizowały swoje funkcjonowanie, zwalniając pracowników oraz redukując zakupy.

Z badania można jednak wysnuć pewne pozytywne sygnały. Tempo spadku produkcji było niższe niż przed miesiącem, chociaż przed nami długa droga do stabilizacji. I to, co bardzo ważne – tempo wzrostu kosztów produkcji bardzo spadło. W efekcie dynamika wzrostu kosztów produkcji była najniższa od 29 miesięcy, co sugeruje, że najbardziej dotkliwe załamanie koniunktury gospodarczej jest już za nami.

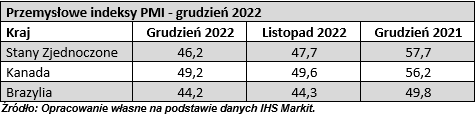

W minionym miesiącu po raz kolejny indeks PMI dla przemysłu w Stanach Zjednoczonych odnotował niższy poziom niż przed miesiącem, co oznacza dalsze pogorszenie perspektyw koniunktury gospodarczej. W grudniu odnotowano większy spadek produkcji oraz nowych zamówień niż przed miesiącem. Popyt spadł zarówno w Stanach Zjednoczonych, jak i w pozostałych częściach świata. Ze względu na spadek popytu i duże zapasy produktów gotowych, firmy ograniczyły zakupy półfabrykatów najmocniej od 2009 roku. Spadający popyt sprawił, że firmy w zasadzie nie zatrudniały nowych pracowników, a podnoszenie cen sprzedaży było dla nich coraz trudniejsze. W efekcie 2023 roku wydaje się być dla amerykańskiego sektora przemysłowego bardzo wymagający.

W grudniowym badaniu brazylijskie firmy z sektora przemysłowego po raz kolejny wskazały na pogorszenie się warunków funkcjonowania. Co więcej, w związku z wyborami prezydenckimi z drugiej połowy 2022 roku, firmy wskazują, że obawiają się dużej niepewności związanej z polityką fiskalną nowego prezydenta. W związku ze spadkiem popytu, zarówno lokalnego, jak i eksportowego, firmy były zmuszone ciąć ceny sprzedaży, ograniczać zatrudnienie oraz ograniczać zakupy półfabrykatów. Firmy, którym udawało się podnosić ceny sprzedaży, wskazują jednak, że dalszy wzrost kosztów produkcji może oznaczać spadek marż, ze względu na brak możliwości dalszego przenoszenia wzrostu kosztów produkcji na odbiorców. Przed firmami z Brazylii duża niewiadoma, która również związana jest z przyszłą polityką fiskalną, która może się przełożyć na spadek wartości brazylijskiego reala.

Z grudniowego badania PMI można wysnuć kilka wniosków. Przede wszystkim sytuacja gospodarcza w dalszym ciągu się pogarsza, choć trzeba przyznać, że dynamika tego pogorszenia była niższa niż przed miesiącem. Skutkiem tego było ograniczanie mocy produkcyjnych, ograniczanie zakupów półfabrykatów, a także zatrudnienia.

Z drugiej jednak strony, w badaniu pojawiły się 3 czynniki, które powinny w następnych miesiącach wpłynąć pozytywnie na inflację. Przede wszystkim firmy wskazały, że zauważalne polepszenie się łańcuchów dostaw sprawiło, że półfabrykaty są łatwiej dostępne, są tańsze i czas ich dostawy się skrócił. To powinno w następnych miesiąc wybrzmieć jeszcze wyraźniej w efekcie zmiany w polityce „0-covid” w Chinach. Po drugie firmy wskazują, że choć co do cen surowców energetycznych istnieje duża niewiadoma, to jednak ostatnio bardzo mocno one spadały, przekładając się na niższe koszty produkcji, zwłaszcza w segmentach energochłonnych. Po trzecie, w kilku krajach firmy zaczynają już wskazywać, że dalsze przenoszenie wzrostu kosztów produkcji na konsumentów staje się coraz trudniejsze ze względu na ograniczenie popytu. Zatem jeżeli tendencje na rynku surowcowym się utrzymają, a sytuacja gospodarcza pozostanie w obecnym trendzie, tendencje dezinflacyjne bardzo dynamicznie przyspieszą.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)