Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|Z Rynku |

Szacowany czas czytania artykułu: 2 minuty

Alokacja sektorowa jest jednym z rzadziej poruszanych tematów wśród inwestorów fundamentalnych. Szkoda, bo zdecydowanie łatwiej znaleźć diament w kopalni niż w szczerym polu. Ekonomika biznesu jest jedną z kluczowych cech na którą należy zwrócić uwagę przy decyzji o długoterminowej inwestycji. Istnieją jednak sektory, które co do zasady charakteryzują się zdecydowanie lepszą rentownością od pozostałych. W takim środowisku na pewno łatwiej generować wysoką rentowność dla akcjonariuszy, niż w środowisku strukturalnie skazanym na słabsze stopy zwrotu z zainwestowanego kapitału.

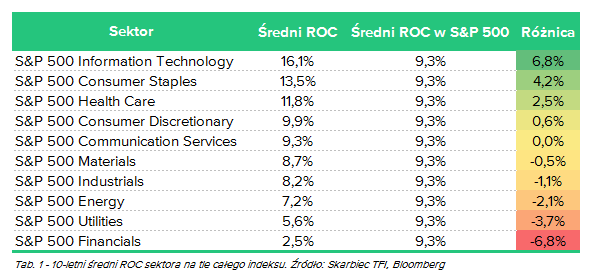

Sprawdziliśmy jak na przestrzeni ostatnich 10 lat rozkładała się rentowność zainwestowanego kapitału (ROC) na poziomie głównych sektorów identyfikowanych w indeksach S&P 500 oraz STOXX 600, po czym porównaliśmy do średniej rentowności na poziomie całego indeksu. Jak się okazuje, spółki z sektorów technologii, dóbr podstawowych oraz ochrony zdrowia są trzema sektorami o zdecydowanie najwyższej rentowności na przestrzeni ostatnich 10 lat.

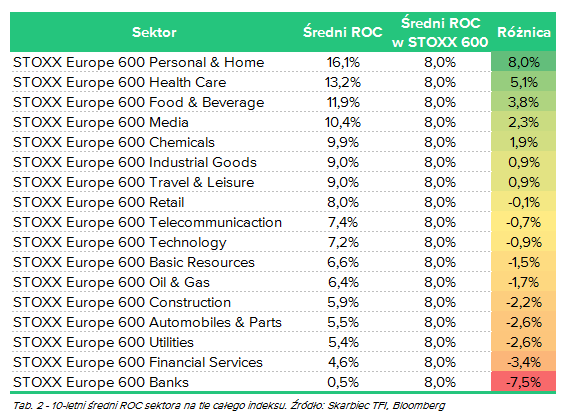

W przypadku Europy, wyniki analizy są bardzo podobne i rozbite na większą ilość sub-sektorów. Zwraca uwagę relatywną słabość sektora technologicznego w Europie w porównaniu ze Stanami Zjednoczonymi. Wpisuje się to w szerszą narrację o „odstawaniu” Europy na tle pozostałych regionów w wyścigu o najlepsze technologie świata.

W Europie najwyżej rentowne sektory to dobra podstawowe, ochrona zdrowia oraz media. Do dóbr podstawowych przypisaliśmy tu dobra osobiste i domowe oraz żywność (odpowiednio 1 i 3 miejsce). Powyżej jednego punktu procentowego nad średnią wyróżnia się też sektor chemiczny.

Zwraca uwagę fakt, że źródła wysokiej rentowności zdają się leżeć w wysokim udziale kapitału intelektualnego i wynikającej z niego wartości dodanej (technologie, medycyna) lub ekspozycja na antycykliczne dobra podstawowe, dla których popyt jest nieelastyczny.

Naturalnie nawet wśród sektorów o strukturalnie najgorszej rentowności znajdą się spółki nieprzeciętnie rentowne. Odnalezienie ich jest najważniejszą pracą selekcyjną inwestorów. Zdajemy sobie również sprawę z innego rodzaju raportowania wśród spółek finansowych (banków, ubezpieczycieli, funduszy itp.) przez co rentowności przez nich pokazane mogą nie być dokładne (choć w środowisku niskich stóp procentowych w jakim znajdujemy się od 10 lat niskie rentowności banków są normalne). Jednakże o ile większą szansę mamy aby trafić na spółkę generującą wysoką wartość dla akcjonariuszy wśród wysokorentownych sektorów technologii, konsumenckich i medycznych niż wśród np. kapitałochłonnych spółek przemysłowych?

Rozpocznij dyskusję

Komentarze (0)