Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|Z Rynku |

Szacowany czas czytania artykułu: 4 minut

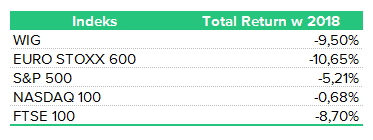

Zakończony rok 2018 ciężko nam uznać za wyjątkowo udany. Wyniki najważniejszych giełd oscylują w okolicy zera lub są pod kreską.

Poza zrealizowaną stopą zwrotu, oczy inwestorów skupione są na przyszłości. Ich sentyment/nastrój odzwierciedlany jest często tzw. „indeksem strachu” czyli indeksem oczekiwanej zmienności na rynkach akcji, w przypadku USA jest to VIX (dla indeksu S&P 500). Zastanówmy się, czym tak naprawdę jest VIX, czy faktycznie jego wysokość ma wartość predykcyjną na rynkach akcji oraz czy rzeczywiście jest się czego bać.

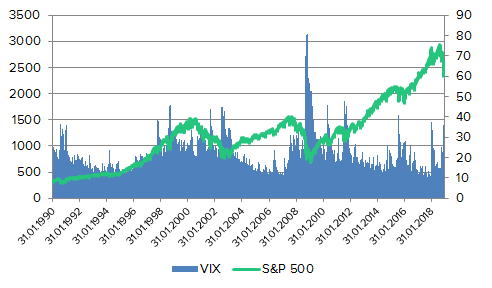

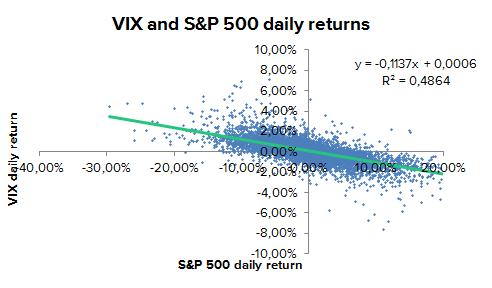

VIX jest indeksem obrazującym implikowaną w cenach opcji na indeks S&P 500 zmiennością, jakiej inwestorzy oczekują przez kolejne 30 dni. Oblicza się to poprzez wykorzystanie cen bid i ask opcji o różnych terminach zapadalności, tak aby ich średnia zapadalność była równa 30 dniom. Jak można łatwo wywnioskować z wykresu przedstawiającego zachowanie się indeksu S&P 500 oraz VIX w czasie, oczekiwana zmienność rośnie szczególnie podczas spadków cen akcji i dlatego wzrost wartości tego indeksu utożsamiany jest ze „strachem” wśród inwestorów. Aby lepiej zobrazować tą relację, przyjrzyjmy się korelacji jednodniowych zmian indeksu VIX oraz S&P 500 obliczanych za okres od 31 stycznia 1990 roku aż do 14 stycznia 2019: Ujemna korelacja zdaje się potwierdzać oryginalną tezę, że wzrostu VIX należy się obawiać, ponieważ łączy się z giełdowymi spadkami. Zwróćmy jednak uwagę na jakość tej korelacji mierzoną współczynnikiem determinacji R2 – mniej niż połowa (48,64%) ruchu indeksu jest wytłumaczona wzrostem zmienności. Warto też zauważyć, że to nie zmiany VIX determinują zmiany indeksu, a raczej zmiany indeksu (bardziej gwałtowne podczas spadków) powodują wzrost VIX i oczekiwanej na przyszłość zmienności.

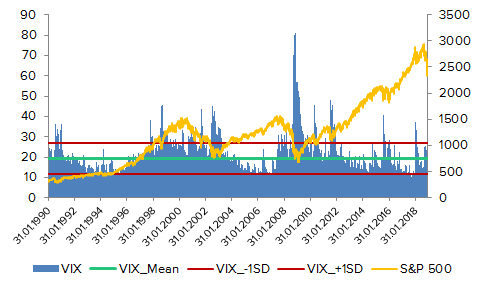

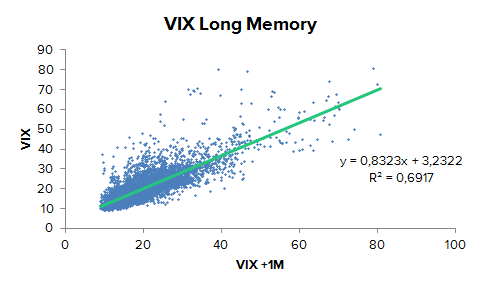

Komentarze rynkowe zdają się być w przypadku tego indeksu jednoznaczne. Maklerzy piszą o „wyjątkowo wysokiej zmienności”, powołując się na dynamiczny wzrost wartości tego indeksu w 2018 roku, względem 2017r. Zwróćmy jednak uwagę na fakt, że to 2017 rok był wyjątkowy pod kątem bardzo niskiej zmienności. Czy jest ona wysoka? Średnia wartość indeksu VIX przez ostatnie 28 lat to 19,27 przy odchyleniu standardowym od tej średniej na poziomie 7,81. Oznacza to, że każda wartość w przedziale od 11,46 do 27,08 mieści się w tzw. przedziale typowym, a więc nie jest niczym niespotykanym. Wartość indeksu VIX na 14.01.2019 to 19,07, jest więc daleka od wartości, które moglibyśmy uznać za wyjątkowo wysokie. Dodatkową nerwowość budzi tzw. długa pamięć zmienności, czyli zjawisko pozostawania zmienności na nowym poziomie przez dłuższy okres czasu, szybka weryfikacja zdaje się potwierdzać istnienie tego zjawiska. W tym celu zestawiliśmy ze sobą wartość indeksu VIX z jego wartością miesiąc po obserwacji: Co to może oznaczać dla inwestorów? Zmiana VIX powinna być utożsamiana z większym zasięgiem codziennych ruchów na cenach akcji. Nie oznacza to bezpośrednio spadków ani wzrostów, jedynie zasięgu ruchów. I tak VIX na poziomie 15 oznacza, iż typowym dziennych ruchem indeksu S&P 500 powinno być ok. 0,95%x(0,15/√250) natomiast przy VIX na poziomie 22 oczekiwać należy dziennych ruchów indeksu o około 1,39%.

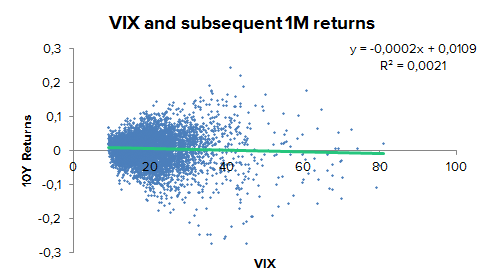

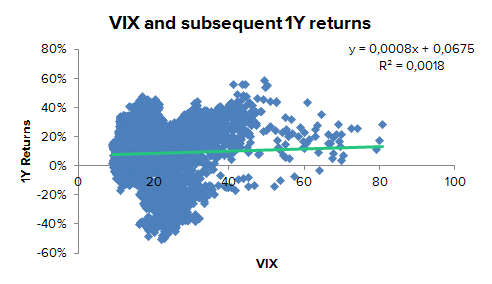

Czy indeks strachu powinien jednak wzbudzać nasze obawy co do przyszłych stóp zwrotu z akcji? Zastanówmy się, jaka była historyczna, jednomiesięczna i jednoroczna stopa zwrotu z indeksu S&P 500 następująca po zaobserwowaniu każdej z wartości VIX od 1990 roku: Jak widać, w terminach dłuższych niż 1 dzień reżim zmienności nie ma żadnego znaczenia. O ile teoretycznie widać negatywną korelację w okresie miesięcznym, korelacja ta nie ma żadnej statystycznej istotności (R2 = 0,0021) a jej siła i tak jest pomijalnie mała. Ta sama korelacja na rocznych stopach zwrotu po prostu nie istnieje. Inwestor nie powinien więc obawiać się wzrostu zmienności na giełdzie, ani prognozować nadchodzącego „kryzysu”, ponieważ nie ma to uzasadnienia w badaniach empirycznych.

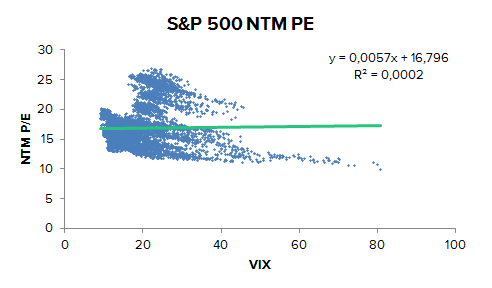

Pozostając przy stopach zwrotu i wycenach, popularną obawą jest wpływ reżimu zmienności na wysokość wycen (mierzonych np. popularnym C/Z). Logika podpowiada, że może być to słuszne. Inwestorzy obawiając się ryzyka inwestycyjnego nie będą skłonni płacić wysokich mnożników za akcje. Ponownie, dane nie potwierdzają tej zależności:

Jakie wnioski płyną z powyższych obserwacji ?

Indeks zmienności faktycznie możemy utożsamiać ze spadkami na giełdzie, jednak to spadki wywołują wzrost tego indeksu a nie odwrotnie. Ponieważ ceny akcji spadają, oczekiwania inwestorów co do ryzyka kontynuacji spadków rosną. Dlatego wartość indeksu zmienności jest wyższa niż przed spadkami.

Aktualne poziomy nie są niczym wyjątkowym. O ile odnotowywane jeszcze w grudniu wartości faktycznie znajdywały się powyżej wieloletniej średniej, o tyle nie są to wartości, które mogłyby rodzić obawy.

Inwestorzy powinni przyzwyczaić się do nowego reżimu zmienności. Tzw. „długa pamięć” tego zjawiska sprawia, że nowe zasięgi ruchów cenowych powinniśmy przez pewien czas uznać za normę i być na nie gotowi.

Zmienność na rynkach akcji, ani jej wzrost, nie posiadają żadnej wartości predykcyjnej dla przyszłych stóp zwrotu. Związek pomiędzy następującymi krótkimi (miesięcznymi) jak i długimi (rocznymi) stopami zwrotu nie ma żadnej istotności statystycznej. Oznacza to, że nie musimy obawiać się przyszłych spadków tylko dlatego, że wartość indeksu VIX jest wyższa niż ostatnio.

Zmienność, ani jej zmiana, nie ma związku z poziomami wycen na rynkach akcji w żaden znaczący sposób. Historyczne wyceny potrafiły być tak samo bardzo wysokie jak i bardzo niskie dla tych samych poziomów implikowanej zmienności.

Rozpocznij dyskusję

Komentarze (0)