Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|Z Rynku |

Szacowany czas czytania artykułu: 1 minuty

Szeroka dywersyfikacja, ze szczególnym akcentem na akcje z rynków wschodzących i polskie małe spółki - takie zaproponowane przez nas podejście na 2019 rok, jak na razie przynosi owoce.

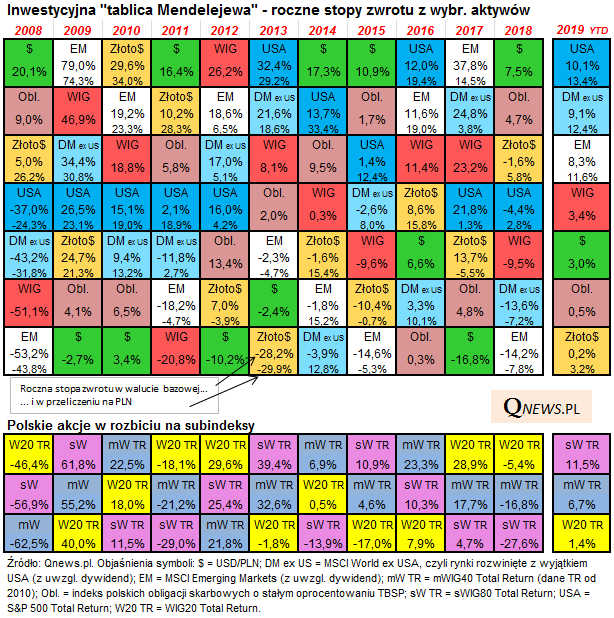

Nasze coroczne zestawienia stóp zwrotu z poszczególnych klas aktywów wielokrotnie przynosiły trafne - choć nierzadko kontrowersyjne - wnioski na kolejny rok. Przypomnijmy, że rok 2018 był bardzo słaby dla tzw. ryzykownych aktywów i udany dla tzw. defensywnych (dolar i obligacje). Przypomnijmy konkluzje płynące z naszego zestawienia za 2018:

Dywersyfikacja, dywersyfikacja, dywersyfikacja – to najważniejszy ponadczasowy wniosek inwestycyjny płynący z naszego corocznego rankingu stóp zwrotu z wybranych aktywów; dywersyfikacja pozwala uniknąć ryzyka „załadowania się” w te aktywa, które potem okazują się najsłabsze;

W ramach takiego zdywersyfikowanego portfela warto zastanowić się nad zwiększeniem wagi (przeważeniem) akcji z rynków wschodzących (w tym polskich), przy jednoczesnym zmniejszeniu wagi dolara, który zgodnie z naszą diagnozą sprzed roku opłaciło się przeważać w 2018 roku;

Jeśli chodzi o polskie akcje, po dwóch latach słabości warto zastanowić się nad zwiększeniem wagi małych spółek kosztem dużych.

Jak na razie tamte konkluzje okazują się całkiem trafne. Mamy odreagowanie na rynkach akcji, wśród których wskazane w tamtej analizie aktywa - akcje z rynków wschodzących i polskie małe spółki (sWIG80) - radzą sobie bardzo dobrze.

Oczywiście mamy za sobą dopiero nieco ponad dwa miesiące i nie ma żadnej pewności czy taki układ stóp zwrotu utrzyma się do końca roku. W międzyczasie spodziewać się można wielu zdarzeń. Niemniej mamy kolejny argument za tym, że szeroko zdywersyfikowany portfel, w którym przeważone są te aktywa, które w poprzednim roku były słabe, to dobre długoterminowe podejście dla cierpliwych inwestorów.

Rozpocznij dyskusję

Komentarze (0)