|Od Kupfundusz.pl | Szacowany czas czytania artykułu: 3 minuty

Rok 2021 generalnie nie rozpieszcza miłośników obligacji. Inflacja przebija się na czołówki gazet, co rzadko jest dobrą informacją dla papierów dłużnych. Część funduszy ma na to jednak sposób.

Obligacje nie są klasą aktywów pierwszego wyboru w czasach podwyższonej inflacji, szczególnie w przypadku tych papierów dłużnych, których oprocentowanie jest stałe. W Polsce dotyczy to przede wszystkim obligacji skarbowych. Już rzut oka na stopy zwrotu funduszy inwestujących w te instrumenty wystarczy, aby potwierdzić, że w tym roku są one w defensywie.

Odpowiedzią na takie uwarunkowania są obligacje o oprocentowaniu zmiennym. W Polsce tego typu papiery dłużne emitowane są tak przez Skarb Państwa, jak i – a być może przede wszystkim - przez przedsiębiorstwa. Nabywcami tych ostatnich są fundusze długu korporacyjnego, co oznacza, że właśnie te rozwiązania mogą być dobrą propozycją w obecnym otoczeniu.

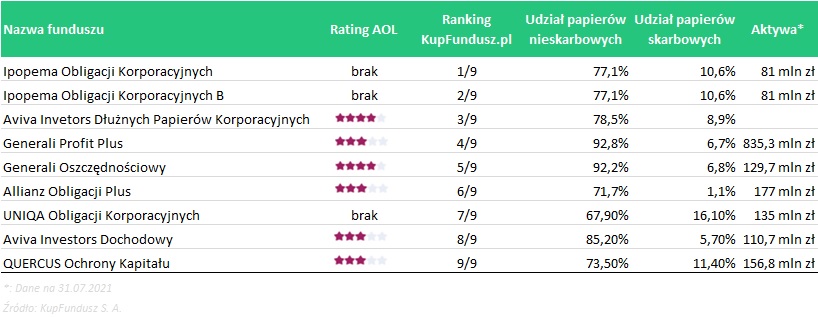

Wśród krajowych funduszy obligacji korporacyjnych można wyróżnić tak naprawdę 2 modele polityki inwestycyjnej. Jeden z nich zakłada bardzo wysokie zaangażowanie w dłużne papiery firm. Takie „czyste” podejście oznacza, że głównym źródłem stopy zwrotu są odsetki z obligacji emitowanych przez przedsiębiorstwa. Wynika to z tego, że w Polsce brakuje aktywnego rynku instrumentów korporacyjnych, zatem tego typu papiery dłużne są wyceniane w nierynkowy sposób (tzw. efektywną stopą procentową). W takim wariancie liczy się oprocentowanie papieru, gdyż cena obligacji faktycznie się nie zmienia (na rynkach rozwiniętych cena ma znacznie większe znaczenie). Takie czyste podejście oznacza również to, że fundusz w żaden sposób nie będzie beneficjentem hossy na obligacjach skarbowych – ale jednocześnie nie odczuje zawirowań na tymże rynku. Taki model nie jest w Polsce bardzo popularny – z powodu braku aktywnego rynku zarządzanie takim portfelem jest po prostu trudniejsze.

Rok 2021 pokazuje, że taka strategia ma swoje plusy. Co więcej, w przypadku wzrostu stóp procentowych, rentowność portfela będzie rosnąć – jak napisaliśmy wyżej, zdecydowana większość długu korporacyjnego w Polsce jest oprocentowana według stopy zmiennej. Dlatego może być to dobra odpowiedź na bieżące uwarunkowania.

Jeśli chodzi o 2 model, to zakłada on większy udział papierów skarbowych w portfelu, nawet do 50% aktywów funduszu. Daje to zarządzającemu znacznie większą elastyczność w kształtowaniu polityki inwestycyjnej. Z drugiej zaś strony, wpływ na stopy zwrotu mają wtedy papiery skarbowe. W dobrych czasach będzie to portfel wspomagać, w gorszych zaś obciążać. Taka mieszana polityka jest w Polsce dość popularna, przede wszystkim ze względu na wspomnianą elastyczność. Co więcej, dobry rok na rynku obligacji skarbowych często oznacza stopy zwrotu wyższe niż oprocentowanie papierów korporacyjnych – dlatego wielu zarządzających preferuje mieć obligacje rządowe, nawet przy mniej sprzyjających warunkach.

Z innym podejściem mamy do czynienia w przypadku funduszy zagranicznych. Na rynkach rozwiniętych obligacje często notowane są na giełdach, a ceny ich są zmienne, odzwierciedlając perspektywy emitenta na przyszłość. Mamy więc dodatkowe źródło stopy zwrotu, oprócz kuponów. To zmienia wiele z perspektywy inwestora – możliwe są zarówno istotne zyski z tytułu wzrostu wartości papierów, jak i straty. Dlatego tego typu fundusze przypadną do gustu bardziej świadomym inwestorom, przygotowanym na potencjalne obsunięcia kapitału.

Podsumowując, obligacje korporacyjne mogą być dobrą odpowiedzią na warunki rynkowe, w których inflacja wybija się na pierwszy plan. W takich przypadkach papiery skarbowe zwykle mają słabszy okres, natomiast korporacyjne – z uwagi na oprocentowanie zmienne – nie cierpią tak bardzo. Szczególnie ma to znaczenie, gdy stopy procentowe zaczynają rosnąć, co zwykle oznacza przecenę obligacji rządowych. Na platformie kupfundusz.pl dostępnych jest wiele funduszy tego typu, realizujących różne strategie i nawet najbardziej wybredny inwestor znajdzie tu atrakcyjny produkt dla siebie.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)