Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

MetLife TFI - podsumowanie roku na rynku akcji i obligacji

|Z Rynku |

Szacowany czas czytania artykułu: 6 minut

Źródło: https://unsplash.com

Rynek akcji - spadki w grudniu przypieczętowaniem kiepskiego roku.

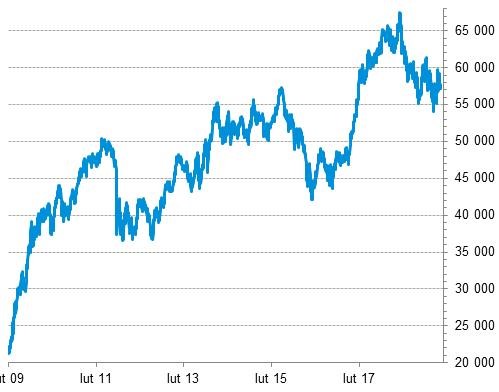

Listopadowe wzrosty na rynkach akcji okazały się krótkotrwałe. W grudniu obawy o perspektywy globalnego wzrostu gospodarczego powróciły i na większości giełd doszło do przeceny. Polski rynek na tym tle zachował się bardzo dobrze, główne indeksy straciły mniej niż 1%. Nieco ponad 3% spadł jedynie sWIG80.

Wykres: indeks WIG

W grupie indeksów branżowych najlepiej wypadły WIG Telekomunikacja i WIG Paliwa. Wzrost pierwszego z indeksów był konsekwencją blisko 30% odbicia ceny akcji operatora sieci komórkowej Play. Poprawa notowań spółek rafineryjnych wynikała ze spadku ceny ropy i oczekiwań inwestorów, na związane z tym zwiększenie marż detalicznych na sprzedaży paliw.

Największe spadki wystąpiły w branży energetycznej, na bazie obaw, że zapowiadany przez rząd brak podwyżek cen prądu w 2019 r. (mimo wzrostu kosztów wytworzenia energii) przełoży się negatywnie na wyniki finansowe spółek. Wyraźniej straciły też spółki deweloperskie i spożywcze. W skali całego 2018 roku największy spadek wystąpił w przypadku WIG-Chemia (głównie w efekcie utrzymujących się wysokich cen gazu i węgla, surowców, które mają duży udział w kosztach wytworzenia produktów chemicznych).

Na giełdach zagranicznych największe zniżki wystąpiły w USA i Japonii, nieco mniejsze w Europie. W Stanach Zjednoczonych katalizatorem do spadków stało się zbyt stanowcze stanowisko FED w zakresie stóp procentowych – podwyżka na grudniowym posiedzeniu i zapowiedź dwóch kolejnych w 2019 r. Potem dołożył się do tego brak zgody prezydenta Trumpa na prowizorium budżetowe, w którym nie znalazła się kwota 5 mld USD na budowę muru na granicy z Meksykiem. Spowodowało to brak środków na wypłaty dla kilkuset tysięcy pracowników administracji publicznej. Wykres: stopy zwrotu z WIG i S&P w 2018

W grudniu otoczenie makroekonomiczne powoli pogarszało się w większości regionów świata. W Chinach indeks koniunktury w sektorze wytwórczym, PMI, spadł poniżej 50 pkt, czyli bariery umownie rozgraniczającej wzrost od spadku aktywności gospodarczej. W strefie euro analogiczny wskaźnik obniżył się do blisko trzyletniego minimum, a w USA do dwuletniego. W Polsce było jeszcze słabiej – PMI sięgnął poziomu najniższego od kwietnia 2013 r. Takiego pesymizmu w naszym kraju nie potwierdzały jednak inne wskaźniki makroekonomiczne – produkcja przemysłowa, budowlana oraz sprzedaż detaliczna wzrosły powyżej oczekiwań ekonomistów.

2019 rok inwestorzy rozpoczynają w minorowych nastrojach, z obawami o światowy wzrost gospodarczy. Taki strach, paradoksalnie, może okazać się dobrym prognostykiem na dalszą część roku. Warto przypomnieć, że początek 2018 r. na globalnym rynku akcji był najlepszy od kilku lat, ale po dobrym styczniu kolejne miesiące na większości giełd przyniosły wyraźne pogorszenie sentymentu. Obecnie w wycenach akcji widać kalkulowanie szeregu ryzyk, które mogą się nie zmaterializować. Najistotniejszym z nich jest kwestia dalszej eskalacji tzw. wojen handlowych. Taki scenariusz nie powinien jednak leżeć ani w interesie Chin, ani USA. Na razie cła zauważalnie bardziej doskwierają producentom chińskim, ale z czasem będą też dawać się we znaki amerykańskim eksporterom i importerom. Taki rozwój sytuacji może skłonić administrację prezydenta Trumpa do złagodzenia polityki wobec Chin i ułatwić osiągnięcie porozumienia. Z kolei relatywnie niskie notowania akcji amerykańskich najprawdopodobniej przełożą się na spadek optymizmu wśród konsumentów, zagrożą obniżeniu popytu wewnętrznego i mogą skłonić FED do złagodzenia retoryki w sprawie stóp procentowych.

Nieco optymizmu można doszukać się również w przypadku polskiego rynku. W połowie 2019 r. mają ruszyć Pracownicze Plany Kapitałowe, w ramach których część środków będzie inwestowana w krajowe akcje. W tym roku popyt z tego kierunku nie będzie jeszcze znaczący, ale sama świadomość pojawienia się nowych podmiotów o długoterminowym horyzoncie inwestycyjnym powinna pozytywnie oddziaływać na notowania akcji. Tak było w 1999 r., kiedy uruchomiono Otwarte Fundusze Emerytalne - WIG wzrósł wtedy aż o 41,3%. Lekko pozytywne wnioski płynną też z analizy rocznych stóp zwrotu głównego indeksu: tylko jeden raz w 28-letniej historii WIG zdarzyło się, żeby zanotował on 2 lata spadków z rzędu.

Rynek długu, czyli „suma wszystkich strachów” o gospodarkę winduje ceny

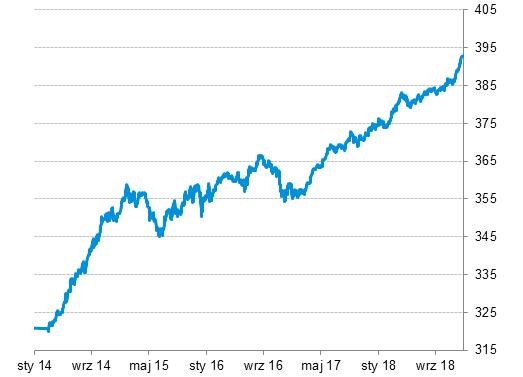

Końcówka 2018 roku na rynkach obligacji była jedną z najbardziej udanych na przestrzeni ostatnich lat. Jak się okazało, zapoczątkowane w listopadzie spadki dochodowości były tylko preludium do naprawdę dużego ich tąpnięcia w grudniu. Ton, jak zawsze nadawały rynki bazowe (USA, Niemcy). Tam papiery 10-letnie odpowiednio „zeszły” do poziomów 2.68% i 0.23% co daje zmianę o -0.57pp i -0.22pp w porównaniu do lokalnych szczytów z początku listopada. Znacznie umocnił się również rynek polski. Cała krzywa przesunęła się silnie w dół, a rentowność papierów dziesięcioletnich spadła z 3.25% do 2.75%, co odpowiada mniej więcej 4-procentowemu ruchowi ceny w górę!

Wykres: MetLife TFI SA na podstawie danych Bloomberg. Indeks pokazuje zmianę cen polskich obligacji rządowych o różnych zapadalnościach wyrażoną w PLN.

Na taki, dość nieoczekiwany rozwój sytuacji wpływ miało kilka czynników. Przede wszystkim ostatnie w starym roku posiedzenia FED i ECB utwierdziły inwestorów w przekonaniu, że przyszłe posunięcia banków w zakresie kształtowania stóp procentowych nie będą aż tak restrykcyjne jak zakładano jeszcze parę miesięcy temu. Wprawdzie EBC potwierdził zakończenie z końcem roku skupu netto aktywów oraz to, że stopy pozostaną bez zmian co najmniej do końca lata 2019 roku, jednak zapowiedział, że kapitał pochodzący z zapadających papierów wartościowych będzie w całości reinwestowany przez dłuższy czas, nawet po rozpoczęciu cyklu zacieśniania polityki pieniężnej. Nie wykluczono również uruchomienia w razie potrzeby kolejnej edycji LTRO. Z kolei FED zgodnie z oczekiwaniami zdecydował się na podniesienie kosztu funduszy federalnych o 25bp do poziomu 2.25-2.5% ale członkowie komitetu złagodzili swoje stanowisko co do przyszłej ścieżki zmiany stóp w górę. Aktualnie na 2019 rok zakłada się kolejne dwa ruchy po 25bp w miejsce trzech. Co ważne, członkowie FOMC obniżyli z 3% do 2.8% swoje oczekiwania co do długookresowego poziomu stóp procentowych w USA.

Dodatkowym wsparciem dla długu były publikowane w grudniu, słabe dane makroekonomiczne dotyczące koniunktury w Europie i za oceanem, dalsze spadki cen ropy oraz stare zmartwienia ogólnie zwiększające niepewność, tj. wojny handlowe USA z Chinami, potencjalny Brexit oraz polityka fiskalna Włoch.

Na lokalny rynek pozytywnie oddziaływały informacje z Ministerstwa Finansów o świetnym stanie kasy państwa, rekordowo niskim deficycie sektora finansów publicznych oraz dane o zaskakująco niskiej inflacji, która w listopadzie wyniosła 1,3% r/r (znacznie poniżej dolnych widełek celu NBP). Wielu krajowych inwestorów z końcem roku obstawiało scenariusz powolnego wzrostu rentowności ograniczając zakupy do portfeli lub wręcz otwierając krótkie pozycje. Nieoczekiwany zwrot sytuacji na rynkach bazowych wymusił na nich zamykanie pozycji, co w połączeniu z małą przedświąteczną płynnością wywołało „niekontrolowane” wzrosty cen obligacji.

Rozpocznij dyskusję

Komentarze (0)