Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

MetLife TFI - podsumowanie lutego na rynku akcji i obligacji

|Z Rynku |

Szacowany czas czytania artykułu: 7 minut

Rynek akcji - kupowanie nadziei na lepsze jutro

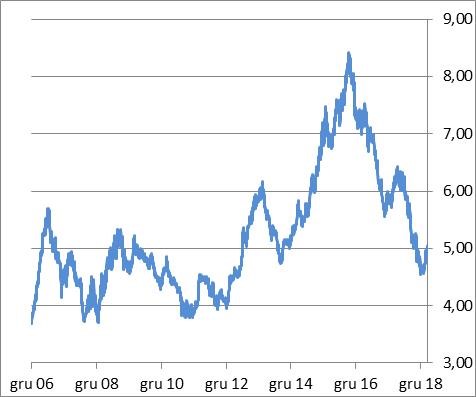

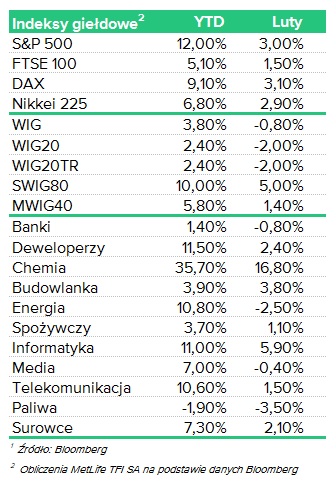

W lutym na większości rynków akcji utrzymywała się dobra atmosfera. W Polsce nastroje były jednak nieco gorsze – główne indeksy, WIG i WIG20, nieznacznie straciły na wartości. Wyraźnie lepiej zachowały się akcje małych i średnich spółek: mWIG40 zyskał 1,4% a sWIG80 – 5%. Oba indeksy pod koniec lutego dotarły do poziomów najwyższych od pół roku. Wykres: zachowanie indeksu WIG

Wykres: iloraz indeksu sWIG80 do WIG20

W podziale branżowym, drugi miesiąc z rzędu, bardzo pozytywnie wyróżniły się akcje spółek chemicznych. WIG Chemia wzrósł w lutym o 16,8% (od początku roku o 35,7%). Głównym powodem poprawy notowań były spadające ceny gazu (jeden z głównych elementów kosztowych dla Grupy Azoty) oraz rosnące ceny sody (kluczowe dla Ciechu). Wyraźne wzrosty zanotował też WIG Informatyka, dzięki zwyżce notowań Asseco Poland (oczekiwania na wysoką dywidendę oraz pozyskanie nowych zleceń z ZUS). Najsłabiej zachowały się WIG Paliwa i WIG Energia. Pierwszemu z indeksów ciążyły notowania PGNiG (słabe wyniki za czwarty kwartał 2018 r. i zniżkujące ceny gazu w 2019 r.). Spadek drugiego w dużej mierze był korektą po mocnym zachowaniu w styczniu (drugi najmocniejszy sektor) oraz przeciągających się prac nad rozporządzeniem w sprawie rekompensat za brak wzrostu cen energii elektrycznej w 2019 r. (obawy inwestorów o możliwość negatywnego wpływu na wyniki finansowe spółek energetycznych).

Na rynkach zagranicznych kontynuowane były zwyżki ze stycznia. Główne indeksy giełd z USA, Europy, Japonii wzrosły w bardzo zbliżonym zakresie – po ok. 3%. Indeks rynków wschodzących, MSCI EM, do którego zaliczane są m.in. akcje dużych polskich spółek, zyskał jedynie 0,1%. Najbardziej pozytywnie wśród krajów rozwijających się wyróżniły się akcje chińskie: indeks Shanghai Composite w miesiąc wzrósł o 13,8%. Mimo wzrostów cen akcji, sytuacja gospodarcza w większości regionów świata nie zmieniła się w sposób zasadniczy. Dane napływające ze strefy euro wskazywały na utrzymujące się spowolnienie: indeks aktywności sektora wytwórczego PMI spadł z 50,5 pkt do 49,3 pkt (50 pkt uznawane jest za barierę oddzielającą wzrost gospodarczy od recesji), czyli poziomu najniższego od czerwca 2013 r. Analogiczny wskaźnik dla Niemiec obniżył się do 47,6 pkt (najniższy poziom od ponad 6 lat). Dokładnie taką samą wartość osiągnął PMI w Polsce, co tylko potwierdziło silne uzależnienie naszej gospodarki od zachodniego sąsiada. Nieco lepiej wyglądała sytuacja w USA – aktywność w przemyśle obniżyła się, ale do poziomu najniższego od połowy 2017 r. Lekko pozytywnym zaskoczeniem był wzrost Caixin PMI (indeks obliczany przez Markit Economics) dla sektora wytwórczego w Chinach – z 48,3 pkt do 49,9 pkt. Wynikał on głównie ze zwiększenia produkcji i nowych zamówień – mimo spadku sprzedaży eksportowej. Co ciekawe, podobny wskaźnik, NBS PMI, publikowany przez chińską agencję, spadł w lutym do 49,2 pkt (z 49,5 pkt).

Na froncie politycznym niewiele się zmieniło. Nadal trwały negocjacje w zakresie ceł handlowych między USA a Chinami. Delegacje obu krajów spotykały się i twierdziły, że do osiągnięcia porozumienia jest coraz bliżej, do końca lutego kompromisu nie udało się jednak osiągnąć. W przypadku brexitu również nie wypracowano nowej umowy dotyczącej wyjścia Wielkiej Brytanii z Unii Europejskiej, mimo iż czasu pozostało bardzo niewiele (WB ma opuścić UE 29 marca br.).

Duża odporność inwestorów na nieuregulowane kwestie polityczne i wymagające otoczenie makroekonomiczne może dziwić. Wydaje się jednak, że wynika ona z nadziei, że było tak źle, że teraz może być tylko lepiej. Jednym z czynników wspierających takie oczekiwania jest złagodzenie stanowiska FED na początku roku: prawdopodobny brak podwyżek stóp procentowych w najbliższych miesiącach oraz potencjalnie wolniejsze ograniczanie bilansu. Kolejnym są działania władz chińskich: bank centralny w styczniu obniżył poziom rezerw obowiązkowych (co skutkowało zasileniem banków komercyjnych kwotą ok. 115 mld USD), a administracja rządowa zapowiedziała redukcje podatków i opłat dla firm o wartości ok. 300 mld USD. Ekonomiści szacują, że te działania mogą przełożyć się na podwyższenie wzrostu PKB w Chinach o 0,6 pkt proc.

Pewne pozytywne symptomy widać również na polskim rynku. Indeks sWIG80, który od października 2016 r. do stycznia 2019 r. zachowywał się rekordowo słabo względem WIG20 (różnica w stopach zwrotu obu indeksów sięgnęła 64 pkt proc.), w lutym wypadł dużo lepiej. A ponieważ małe spółki są bardziej wyczulone na wahania koniunktury gospodarczej, może to sygnalizować, że wskaźniki makroekonomiczne w Polsce wkrótce się poprawią.

Rynek długu - beztroska została ukarana

Angielskie słowo „complacent” (samozadowolenie) od dłuższego czasu pojawiało się w komentarzach rynkowych, ale jak dotąd używane było przede wszystkim w odniesieniu do zagranicznych rynków akcji. Tym razem termin ten został udomowiony na potrzeby opisu przebiegu zdarzeń, jakie miały miejsce na lokalnym rynku obligacji skarbowych.

Początek lutego i pierwsza w miesiącu aukcja niosły ze sobą dobrą wróżbę dla posiadaczy obligacji. Ministerstwo uplasowało 5 mld zł przy bardzo solidnej przewadze popytu nad podażą („bid to cover ratio” powyżej 2). Jednocześnie miał przy tym miejsce niezwykle udany debiut nowej 10-letniej obligacji DS1029. Jej udział w sprzedaży wyniósł aż 33% wielkości aukcji, a uzyskana przez inwestorów rentowność była zaledwie 8 punktów bazowych wyższa od opuszczającej benchmark obligacji WS0428. Ministerstwo ogłosiło, że sfinansowało 47% potrzeb pożyczkowych na ten rok, a GUS podał dane o inflacji za styczeń na poziomie zaledwie 0,9% r/r. Do tych pozytywnych informacji dołączyć należy również tę, że deficyt budżetowy w relacji do PKB na koniec 2019 r. szacowany był przez ekonomistów na poziomie 1,5%.

Tak korzystne otoczenie spowodowało, że inwestorzy krajowi tkwili w samozadowoleniu z portfelami dłużnymi wystawionymi na duże ryzyko stopy procentowej. 20 lutego został osiągnięty najniższy od lata 2016 poziom rentowności na 10-letnim benchmarku WS0428 – tj. 2,65%. W kolejnym dniu benchmarkiem stał się DS1029, co nieco podniosło rentowność 10-latki, ale mimo to rynek „wchodził” na drugi w miesiącu przetarg w dobrych nastrojach. I w tym miejscu nastąpiło pierwsze otrzeźwienie. Przyzwyczajeni do skromnych pod względem wielkości ofert na aukcjach zamiany (ok. 5 mld zł), inwestorzy zostali zupełnie zaskoczeni wartością przyjętych przez ministra „bidów”, tj. zaakceptowano 9,5 mld zł z 10,2 mld zł łącznego popytu. W efekcie tego nastąpiła korekta cen na rynku wtórnym w całym spektrum obligacji krajowych. Jeszcze stosunkowo niewielka…

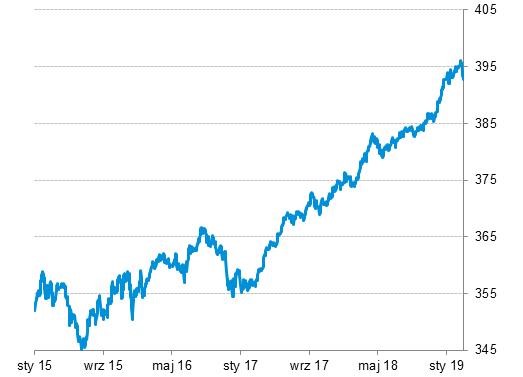

Druga odsłona „dramatu” nastąpiła już po weekendzie i sobotniej konwencji PiS, podczas której padły zapowiedzi bogatego pakietu wydatków budżetowych o łącznym docelowym rocznym koszcie ponad 40 mld zł. Ten potencjalny dodatkowy wzrost potrzeb pożyczkowych rządu wywołał w poniedziałek wzrost rentowności obligacji 10-letnich z poziomu 2,76% do 2,90%. Luty zamknął się na poziomie 2,96%, sprowadzając tym samym indeks obligacji rządowych do zerowego wyniku liczonego od początku roku. Marsz rentowności w górę wsparty był także przez zbiegającą się w czasie informacją o znacznej redukcji zaangażowania w krajowe obligacje (10 mld zł) dokonanej w styczniu przez inwestorów zagranicznych. Wykres: Indeks pokazuje zmianę cen polskich obligacji rządowych o różnych zapadalnościach wyrażoną w PLN. Źródło: Bloomberg

Pomimo tych nowych, negatywnych dla rynku obligacji czynników, nasuwa się pytanie, czy mimo wszystko długi koniec polskiej krzywej nie pozostaje atrakcyjny w krótkim/średnim horyzoncie czasowym. Za pozytywną odpowiedzią na to pytanie może przemawiać wysoki poziom sfinansowania potrzeb pożyczkowych na 2019 rok. Po ostatniej aukcji zamiany wyniósł on 52%. Gdyby dodatkowo uwzględnić uplasowane z sukcesem przez ministerstwo finansów na koniec miesiąca 10-cio i 30-letnie „green bonds” o wartości 2 mld euro, to wskaźnik ten podniósłby się do poziomu aż 58% (wyliczenia własne). Oznaczałoby to zatem, że netto (potrzeby minus zapadalności oraz wypłaty kuponów) ministerstwu pozostanie do wyemitowania dług o wartości jedynie około 12,6 mld zł (wyliczenia własne). Rząd zapewnia, że nie będzie konieczna nowelizacja ustawy budżetowej i co również istotne stan gotówki na rachunkach rządowych wynosi obecnie około 50 mld zł.

Na tle wydarzeń krajowych, rynki w USA i Europie wydawały się oazą spokoju. 10-letni UST wzrósł w lutym o 3 punkty bazowe, a Bund o niespełna 2. Na luty nie były zaplanowane posiedzenia decyzyjne głównych banków centralnych (FED, ECB), więc rynki dłużne „falowały” w tym okresie w rytm napływających danych makroekonomicznych, informacji o postępach w rozmowach nt. bardziej sprawiedliwego handlu na linii Waszyngton-Pekin oraz doniesieniami o możliwych wariantach wyjścia Wielkiej Brytanii z Unii Europejskiej.

Rozpocznij dyskusję

Komentarze (0)