Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|Z Rynku |

Szacowany czas czytania artykułu: 5 minut

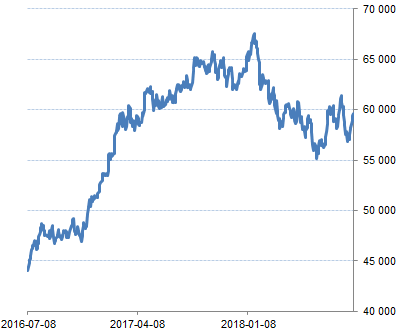

RYNEK AKCJI, czyli niespodziewany koniec lata.

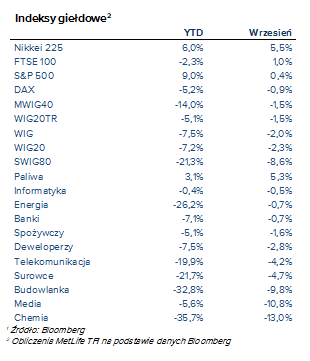

Eskalacja wojny handlowej pomiędzy USA, a Chinami oraz narastający konflikt włoskiego rządu z Komisją Europejską co do wysokości deficytu budżetowego tego kraju nie sprzyjały rynkom akcji w naszym regionie. Presję na ceny akcji można było zauważyć również na warszawskiej giełdzie. Najgorzej wypadł indeks małych spółek, który odnotował spadek o ponad 8%, w mniejszym stopniu spadły indeksy dużych i średnich firm – odpowiednio o 2,3% oraz 1,5%. Notowaniom naszych akcji nie pomogło nawet zakwalifikowanie Polski jako rynku rozwiniętego przez FTSE Russell oraz włączenie ośmiu największych polskich spółek do indeksu Stoxx Europe 600. Pojawienie się Polski na radarach funduszy inwestujących na tzw. developed markets powinno jednak w dłuższym okresie przyczynić się do zwiększenia napływu kapitału zagranicznego na GPW.

Spośród indeksów branżowych we wrześniu na plus wyróżniły się przede wszystkim spółki paliwowe. Najsłabiej wypadły natomiast notowania firm chemicznych. Silne zachowanie indeksu producentów paliw to głównie rezultat wzrostu kursu PGNiG w efekcie rosnących cen gazu ziemnego oraz zaproponowanych przez zarząd zmian w statucie spółki umożliwiających wypłatę dywidendy zaliczkowej. Wysokie ceny gazu będące pochodną rosnących cen ropy naftowej w połączeniu ze wzrostem cen uprawnień do emisji CO2 wpłynęły z kolei negatywnie na zachowanie akcji spółek z sektora chemicznego.

Na rynkach rozwiniętych prym wiodła giełda w Tokio, której główny indeks wspiął się na 27-letni szczyt. Jak widać kontynuowanie przez BoJ polityki stymulacyjnej polegającej na utrzymywaniu ujemnych stóp procentowych i skupie obligacji podoba się inwestorom. Należy zauważyć, że japoński bank centralny pozostaje już w tej chwili wyjątkiem. Reszta banków centralnych w największych gospodarkach świata powoli zacieśnia swoją politykę monetarną. ECB zmniejszył właśnie skup aktywów zaś Fed po raz kolejny podniósł stopy procentowe. Dobrze radził sobie też rynek w Londynie wspierany przez spółki surowcowe oraz w Nowym Jorku, gdzie indeksy giełdowe ustanowiły najwyższe notowania w historii. Najsłabiej wypadł natomiast niemiecki DAX, gdzie podobnie jak u nas narastały obawy inwestorów co do włoskiej polityki budżetowej.

Za oknem już jesień, a więc okres, który statystycznie nie należy do najlepszych na rynkach akcji. Czy tak będzie i tym razem? No cóż zobaczymy. Chwilowo jednak trudno być optymistą. Najnowsze dane płynące zarówno z naszej gospodarki jak i z głównych gospodarek światowych wskazują na ryzyko spowolnienia tempa wzrostu w najbliższych miesiącach. Wskaźnik PMI w polskim przemyśle obniżył się we wrześniu trzeci miesiąc z rzędu do 50,5 pkt., osiągając najniższy poziom od prawie dwóch lat. Poziom nowych zamówień spadł po raz pierwszy od października 2016 r., a zamówienia eksportowe obniżyły się najmocniej od ponad 4 lat. Gorsza koniunktura w eksporcie to prawdopodobnie efekt mniejszych zamówień ze strony naszego głównego partnera handlowego. Należy zauważyć, że niemiecki PMI dla przemysłu był również najsłabszy od kilkunastu miesięcy. Za oceanem też mogliśmy zaobserwować schłodzenie koniunktury. Indeks ISM, mierzący aktywność w przemyśle w USA spadł do 59,8 pkt. z 61,3 pkt. w sierpniu kiedy to osiągnął 14-letnie maksimum. Oczywiście te słabsze dane to jeszcze nie powód do obaw, szczególnie jeśli chodzi o naszą gospodarkę, której głównym motorem wzrostu wciąż pozostaje konsumpcja. Niemniej mogą one w krótkim terminie ostudzić nieco zapał inwestorów do kupowania akcji zarówno na rynkach globalnych jak i u nas. Dodatkowo, na naszym podwórku obserwujemy ostatnio wzmożone odpływy z niektórych funduszy akcyjnych inwestujących głównie w polskie, średnie i małe spółki. Może to więc wciąż wpływać negatywnie na sentyment inwestorów do akcji tych firm w obawie przed zwiększoną podażą. Pozostaje mieć nadzieję, że ewentualne pogorszenie nastrojów okaże się niewielką jesienną chandrą, na którą najlepszym lekarstwem będą wyniki spółek za 3 kwartał br. które powinny być lepsze niż rok temu.

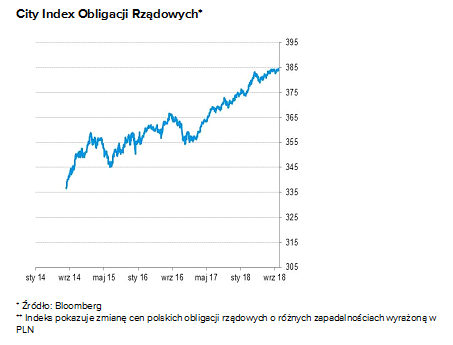

RYNEK DŁUGU, czyli awans Polski do grona rynków rozwiniętych.

Najważniejszym z punktu widzenia rynku długu wydarzeniem ubiegłego miesiąca była (trzecia w tym roku i ósma w cyklu) podwyżka stóp procentowych w USA. Inwestorzy byli w pełni przygotowani na taki ruch, jednak retoryka bankierów FED oraz stale poprawiająca się koniunktura w amerykańskiej gospodarce pchnęły dochodowości obligacji wyraźnie w górę. W połowie miesiąca 10-latki za oceanem przebiły 3% i do końca miesiąca poziom ten wyraźnie utrwaliły. Podobnie zachowywały się obligacje niemieckie, których rentowności przesunęły się w górę średnio o ok. 0.2 p. p. Słabość rynku za Odrą może wynikać z obaw inwestorów o skutki ograniczania skupu aktywów przez Europejski Bank Centralny, który notabene na wrześniowym posiedzeniu nie zmienił stóp procentowych.

W efekcie silnej wyprzedaży na rynkach bazowych wiele rynków wschodzących znalazło się pod presją. Niezbyt dobry obraz sytuacji dodatkowo pogarszała walcząca z kryzysem walutowym Turcja i borykające się z nadmiernym zadłużeniem Włochy. Mimo to rynek krajowy pozostawał stabilny. Na przestrzeni miesiąca rentowności ulegały stosunkowo niewielkim wahaniom. Handel papierami 2-letnimi odbywał się przy poziomach 1.60%, 5-letnimi 2.55%, a 10-letnimi 3.25%.

Dobra kondycja polskiego długu to niezmiennie zasługa niskiej podaży na rynku pierwotnym, solidnego makro, niskiej inflacji i ultra-łagodnej retoryki Rady Polityki Pieniężnej. Nie bez znaczenia pozostaje silny popyt ze strony lokalnych banków komercyjnych skoncentrowany głównie na papierach stało-kuponowych o zapadalności do 5 lat oraz obligacjach o zmiennym kuponie.

Warto wspomnieć, że we wrześniu Polska została oficjalnie zaklasyfikowana przez agencję FTSE Russell (firmę tworzącą indeksy benchmarkowe dla funduszy) jako rynek rozwinięty. Awans do grona rynków rozwiniętych ma wymiar prestiżowy jednak w pewnym stopniu może wesprzeć wyceny krajowych aktywów.

We wrześniu resort finansów zorganizował tylko jedną aukcję obligacji – regularną (wcześniej zaplanowana aukcja zamiany została anulowana). Na przetargu Ministerstwo Finansów sprzedało obligacje o stałych i zmiennych kuponach łącznie za 4 mld PLN przy popycie wynoszącym 6,8 mld PLN. Po przetargu ogłoszono, że potrzeby pożyczkowe państwa według przewidywanego wykonania budżetu na 2018 rok zostały sfinansowane w 80%.

W nadchodzących tygodniach w centrum uwagi inwestorów pozostaną czynniki zewnętrzne – w szczególności rozwój sytuacji we Włoszech i w Turcji. W dalszej perspektywie na pierwszy plan wysunie się ewentualna, czwarta w tym roku podwyżka stóp za oceanem oraz całkowite wygaszenie programu skupu aktywów przez ECB.

Rozpocznij dyskusję

Komentarze (0)