Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

MetLife TFI - co przyniósł listopad na rynkach akcji i obligacji

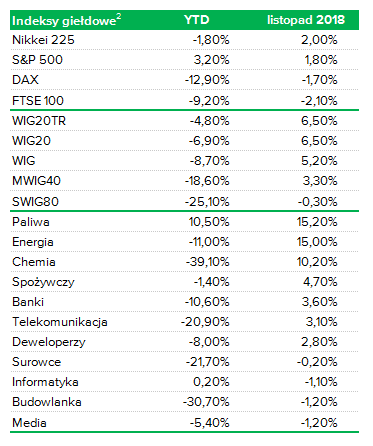

|Z Rynku |

Szacowany czas czytania artykułu: 6 minut

Rynek akcji, czyli "winter is coming" Za oknem typowa jesienna aura, jednak listopad upłynął na większości rynków akcji w pogodnych nastrojach. W sukurs inwestorom przyszedł Jerome Powell przewodniczący Fed, który ocenił, że stopy procentowe w USA są już bliskie poziomu neutralnego. To jedno zdanie wystarczyło, aby zakończyć ubiegły miesiąc na plusach.

Żródło: obliczenia Metlife TFI na podstawie danych Bloomberg

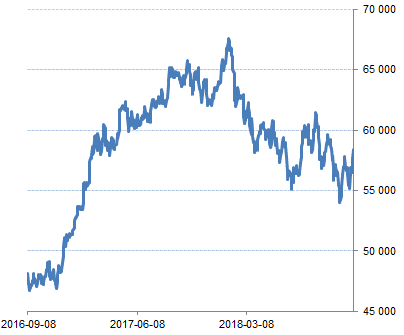

Wzrost cen akcji można było też zauważyć na warszawskiej giełdzie. Najlepiej wypadł indeks dużych spółek, który odnotował wzrost o ponad 6%, w mniejszym stopniu wzrósł indeksy średnich firm +3,3%. Tradycyjne, najsłabiej wypadły małe spółki – spadek o 0,3%.

Wykres: indeks WIG na podstawie danych Bloomberg

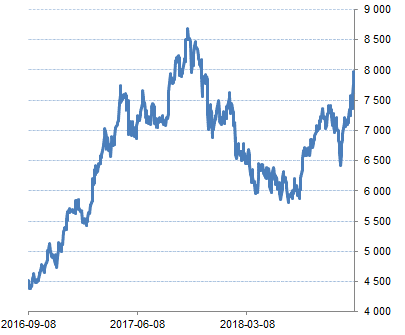

Spośród indeksów branżowych w listopadzie na plus wyróżniły się przede wszystkim spółki paliwowe i energetyczne. Najgorzej zachowały się natomiast notowania firm budowlanych i medialnych. Silne zachowanie indeksu producentów paliw to głównie rezultat wzrostu kursów PKN i Lotos w efekcie poprawy marż rafineryjnych, co miało związek ze spadkiem cen ropy. Firmy energetyczne korzystają natomiast na rosnących cenach prądu. Spółkom budowlanym ciążyły obawy o dalszy wzrost kosztów pracy zaś indeksowi spółek medialnych słabsze wyniki kwartalne ATM Grupa.

Wykres: indeks WIG Paliwa na podstawie danych Bloomberg

Na rynkach rozwiniętych prym wiodły giełdy w Japonii i USA odreagowując silne spadki z poprzedniego miesiąca. Najsłabiej tym razem wypadł Londyn, gdzie nadal głównym tematem jest brexit.

Przed nami zima, która powinna kojarzyć się graczom giełdowym z tak przyjemnymi okresami jak „rajd Św. Mikołaja”, kiedy to część inwestorów, spodziewających się tradycyjnej poprawy koniunktury na początku roku zaczyna już w grudniu dokonywać zakupów czy też „efekt stycznia” (kupno akcji przez inwestorów instytucjonalnych w związku z realizacją od początku roku nowych strategii). Statystycznie rzecz biorąc najbliższe tygodnie powinny więc przynieść wzrosty cen akcji. Jednak to czy cała tegoroczna zima na giełdzie okaże się przyjemna czy surowa zależy przede wszystkim od czynników fundamentalnych.

Niestety ostatnie informacje napływające z największych gospodarek świata nie napawają optymizmem. Kolejny miesiąc obniżają się wskaźniki PMI, w strefie euro do 51,8 pkt., zaś w samych Niemczech do 51,6 pkt. (najgorsze odczyty od połowy 2016 roku). W Wielkiej Brytanii premier May walczy o przeforsowanie w parlamencie wynegocjowanej z UE umowy w sprawie brexitu. Rozwód już w marcu przyszłego roku, a rządzący torysi spierają się jak głosować. Szacuje się, że wyjście z UE bez umowy skutkowałyby w ciągu kolejnych 15 lat niższym PKB Wielkiej Brytanii o ok. 9%. Z kolei we Francji prezydent Macron walczy z „żółtymi kamizelkami”. Trudno w tej chwili ocenić, czy ta rebelia doprowadzi do upadku obecnych władz. Niemniej są to największe zamieszki w tym kraju od 1968 roku, które już mają negatywny wpływ na francuską gospodarkę. Stany Zjednoczone są co prawda w lepszej kondycji ekonomicznej niż strefa euro (najnowszy poziom ISM to 59,3 pkt.), ale tutaj nad giełdą znów ciąży widmo trudnych relacji amerykańsko-chińskich. Wciąż mamy sprzeczne doniesienia dotyczące tego co ustalono na ostatnim spotkaniu Donald Trumpa i Xi Jinpinga na szczycie G20 w Buenos Aires odnośnie dalszego podnoszenia ceł w handlu między tymi krajami. Poprawie wzajemnych stosunków nie sprzyja też zatrzymanie na początku grudnia w Vancouver na żądanie amerykańskiego wymiaru sprawiedliwości pani Meng Wanzhou, wiceprezes zarządu i córki założyciela Huawei Technologies (chińskiego giganta z sektora IT).

U nas również powiało chłodem. Wskaźnik PMI dla polskiego przemysłu spadł w listopadzie do 49,5 pkt. Jest to pierwszy spadek poniżej 50 pkt. od sierpnia 2014 roku. Co prawda bariera 50 pkt. ma w dużej mierze charakter umowny, niemniej przez wielu jest uznawana za granicę oddzielająca wzrost od recesji. Jeśli do tego dołożymy zaskakująco niską inflację na poziomie 1,2% to prognozy dla naszej gospodarki nie wyglądają najlepiej. Pozostaje mieć tylko nadzieję, że obserwowane ostatnio ochłodzenie w naszej jak i światowej gospodarce nie oznacza jeszcze nadejścia zimy znanej z serialu „Gra o tron”.

Rynek długu , czyli FED i ECB łagodzą retorykę Ktoś, kto się spodziewał, że w związku ze zbliżającym się końcem programu skupu aktywów w Europie i kolejnymi podwyżkami stóp za oceanem w ostatnich miesiącach roku zobaczymy dalsze wzrosty rentowności obligacji bardzo się pomylił. Listopad przyniósł bowiem zupełnie nieoczekiwaną zmianę retoryki bankierów centralnych z FED i ECB oraz silne spadki dochodowości długu.

W pierwszych dniach miesiąca obligacje jeszcze nieco traciły pod wpływem optymistycznych wypowiedzi prezydenta Trumpa dotyczących stosunków handlowych z Chinami oraz korzystnych danych z tamtejszego rynku pracy. Amerykańska 10-latka ponownie przetestowała najwyższy od wielu lat poziom 3.25%. Kolejne dane makroekonomiczne, napływające zza oceanu i głównych gospodarek europejskich okazały się mocno rozczarowujące i skłoniły bankierów centralnych do serii bardzo gołębich wypowiedzi. Członkowie FED wyrazili obawy, że w obliczu słabnącej koniunktury na świecie dotąd zarysowana ścieżka podwyżek stóp może okazać się zbyt radykalna. W podobnym tonie wypowiadał się szef ECB Mario Draghi, którego zaniepokoiły słabnące wskaźniki koniunktury oraz niższe od oczekiwań odczyty inflacji. Pod znakiem zapytania staje więc scenariusz zakładający początek cyklu normalizacji stóp procentowych w eurolandzie już w II kwartale 2019 roku.

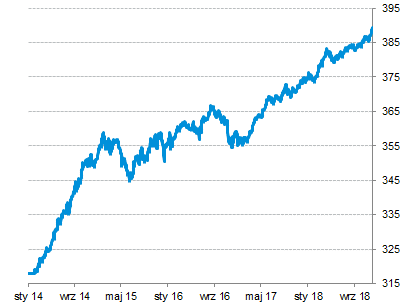

Wykres: indeks pokazuje zmianę cen polskich obligacji rządowych o różnych zapadalnościach wyrażoną w PLN, na podstawie danych Bloomberg

Zdecydowana zmiana retoryki Jerome Powella i Mario Draghiego przełożyła się na silne spadki rentowności długu na większości rynków. 10-letnie papiery amerykańskie zanurkowały do poziomu 2.85%, niemieckie do 0.30%. a polskie 3.00%, czyli rekordu z kwietnia tego roku. Spadkowy trend na polskiej krzywej dodatkowo wsparły informacje o dobrym stanie kasy państwa. Teresa Czerwińska z Ministerstwa Finansów podała, że nadwyżka budżetowa po październiku wyniesie ok. 6 mld PLN, co zaowocuje rekordowo niskim deficytem sektora finansów publicznych w 2018 r. na poziomie ok. 0,5-0,6% PKB! Pochwalono się również, że w październiku br. inwestorzy zagraniczni po raz drugi od sześciu miesięcy zwiększyli zaangażowanie w polskie skarbówki. Wartość ich portfeli wzrosła o 2.3 mld PLN do 192,3 mld PLN. Należy jednak wspomnieć, że licząc od początku roku bilans zakupów nadal pozostaje ujemny.

Chwilowo otoczenie dla rynków obligacji pozostaje bardzo korzystne. Niezwykle istotne będą przekazy z grudniowych posiedzeń ECB a w szczególności FED. Inwestorzy będą się w nich doszukiwać potwierdzenia, iż zmiany w wypowiedziach bankierów centralnych odnośnie dalszych działań w zakresie stóp procentowych mają charakter trwały. Podwyżka stopy funduszy federalnych o 25pb w połowie grudnia jest wyceniona, lecz inwestorzy pozostają coraz bardziej sceptyczni co do sugerowanej przez Rezerwę Federalną ścieżki stóp w 2019 roku.

Rozpocznij dyskusję

Komentarze (0)