Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

MetLife TFI - bardzo nerwowy październik na rynku akcji

|Z Rynku |

Szacowany czas czytania artykułu: 6 minut

Źródło: https://unsplash.com

Rynek akcji - bardzo nerwowy październik

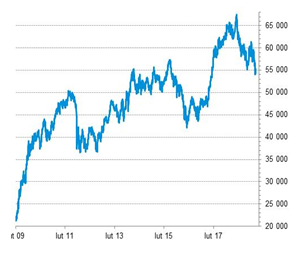

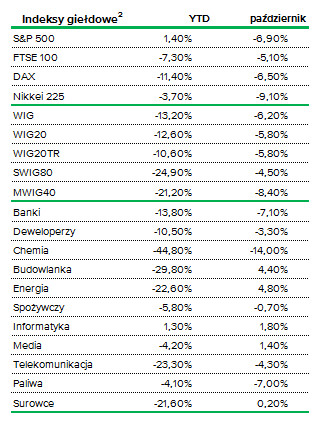

Październik, uchodzący wśród inwestorów giełdowych za miesiąc krachów, w tym roku okazał się bardzo nerwowy. Brak porozumienia w sprawie ceł handlowych między USA i Chinami, przedłużające się negocjacje Włoch z Komisją Europejską w sprawie budżetu tego kraju na 2019 r. oraz wzrost rentowności obligacji amerykańskich doprowadziły do wyprzedaży akcji na większości giełd na świecie. W Polsce WIG stracił 6,2%, co było czwartym największym spadkiem miesięcznym w ostatnich 7 latach. Co ciekawe tym razem najsłabiej zachował się indeks średnich spółek – mWIG40 stracił 8,4%. WIG20 zniżkował o 5,8%, a sWIG80 obniżył wartość jedynie o 4,5%.

Indeks WIG

W ujęciu branżowym najlepiej zachowały się indeksy budownictwa i energetyki. W przypadku pierwszego z sektorów była to w dużej mierze zasługa jednej, ale za to największej spółki – Budimeksu, którego kurs akcji odbił o 20% (po spadku o 50% w poprzednich 6 miesiącach). Branży energetycznej z kolei pomogła istotna korekta cen uprawnień do emisji dwutlenku węgla (spadek o blisko 40% w półtora miesiąca), drugiego obok węgla elementu kosztowego w produkcji energii elektrycznej. Zdecydowanie najsłabiej zachował się WIG-chemia, za sprawą akcji Grupy Azoty, które taniały w oczekiwaniu na słabe wyniki finansowe za trzeci kwartał (efekt wysokich cen gazu i uprawnień do emisji dwutlenku węgla).

Na rynkach zagranicznych miesiąc zakończył się istotnymi spadkami. Spośród głównych indeksów najwięcej stracił Nikkei 225. Mocne spadki wystąpiły też na giełdzie nowojorskiej. Zniżki w Europie były nieco mniejsze, ale prawdopodobnie wynikało to z tego, że akcje europejskie tanieją już od lutego br. Przecena kontynuowana była w Chinach – Shanghai Composite w październiku dotarł do poziomu najniższego od 4 lat. Tendencjom ogólnoświatowym nie poddała się giełda w Brazylii – indeks Bovespa wzrósł o 10%, do najwyższego poziomu w historii. Powodem była wygrana w wyborach prezydenckich, preferowanego przez inwestorów kandydata, Jaira Bolsonaro. Oczekuje się, że doprowadzi on do zmniejszenia deficytu budżetowego i sprywatyzuje część państwowych firm, przyczyniając się do lepszego postrzegania gospodarki i rynku akcji.

Obliczenia MetLife TFI na podstawie danych Bloomberg

Bardzo słabe zachowanie rynku akcji w październiku może wydawać się dość zaskakujące, zwłaszcza w przypadku lokomotywy ostatniej hossy – USA. Częściowo można to tłumaczyć zwiększeniem rentowności obligacji amerykańskich do poziomu najwyższego od 2011 r. W pewnej mierze może to również wynikać z obniżającej się od września aktywności w segmencie wytwórczym - w październiku subindeks ISM dotyczący nowych zamówień w przemyśle osiągnął poziom najniższy od kwietnia 2017 r. Na razie słabszej koniunktury nie potwierdzają wyniki firm - z opublikowanych raportów finansowych za trzeci kwartał przez ¾ spółek z indeksu S&P500 wynika, że ich zyski wzrosły o 25% r/r. Zarządy obniżają jednak nieco oczekiwania co do wyników w czwartym kwartale.

W strefie euro indeks aktywności gospodarczej, PMI Composite, obniżył się już do poziomu najniższego od września 2016 r. Polski PMI w październiku również spadł, ale symbolicznie. Najsłabiej wyglądają zamówienia eksportowe, przede wszystkim z Niemiec. Wydaje się, że w dużej mierze może to być związane z niską produkcją samochodów u naszego zachodniego sąsiada. Znaczącą część polskiego eksportu stanowią bowiem komponenty do motoryzacji. Wyraźny spadek produkcji aut prawdopodobnie wynika z opóźnień w dostosowaniu do nowych, obowiązujących od września, norm pomiaru emisji spalin i zużycia paliwa. Jeśli okazałoby się, że to tylko problem czasowy, to w kolejnych miesiącach PMI w Niemczech i w Polsce powinien się poprawić.

Wciąż jednym z głównych elementów ryzyka dla koniunktury na rynku akcji jest brak porozumienia w zakresie ceł między USA a Chinami. Do tej pory czynnik ten lekko negatywnie oddziaływał na gospodarkę chińską Z październikowego badania ISM wynika jednak, że cła zaczynają też dawać się we znaki amerykańskim producentom – poprzez wzrost kosztów importowanych produktów i problemy z uplasowaniem części eksportowanych wcześniej wyrobów z USA. Wydaje się, że po wyborach do Kongresu może być większa szansa na osiągniecie porozumienia handlowego. Gdyby to się udało, wpływ na globalny rynek akcji byłby wyraźnie pozytywny.

Rynek obligacji - S&P podnosi rating Polski do "A-"

Dobra passa na krajowym rynku obligacji trwa w najlepsze. Nie tak dawno Polska została oficjalnie zaklasyfikowana przez FTSE Russell jako rynek rozwinięty. Teraz wsparcie przyszło od agencji S&P, która w ubiegłym miesiącu podniosła długoterminową ocenę Polski z poziomu „BBB+” do "A-". W pewnym sensie S&P naprawiła swój „błąd” z 2016 roku kiedy to jako jedyna z „wielkiej trójki” (właściwie bez wyraźnej przyczyny - jak jej zarzucano) ocenę obniżyła. Analitycy agencji docenili mocne osiągnięcia w dziedzinie zrównoważonego wzrostu gospodarczego i rozwagi fiskalnej, a także konkurencyjność gospodarki. Z kolei agencja Fitch potwierdziła długoterminowy rating Polski w walucie obcej na poziomie "A-" z perspektywą stabilną.

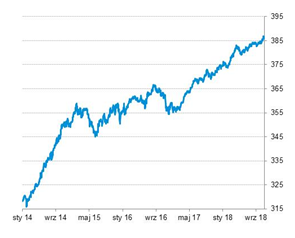

Źródło: Bloomberg. Indeks pokazuje zmianę cen polskich obligacji rządowych o różnych zapadalnościach wyrażoną w PLN

Decyzje miały pozytywny wydźwięk jednak głównym wsparciem dla długu w październiku były środki pochodzące z wykupu papierów skarbowych serii OK1018 oraz wykupu tzw. obligacji drogowych BGK. Ich pulę dodatkowo zwiększyły płatności odsetkowe. Spora nadpłynność rynku pchnęła krzywą dochodowości w dół. Rentowności papierów 2-letnich zeszły do poziomu 1.53%, 5-letnich 2.42% a 10-letnich 3.16%. Nadmiar gotówki ujawnił się również na aukcji w drugiej części miesiąca gdzie inwestorzy złożyli łączny bid na obligacje o wartość 31 mld PLN! Polskim papierom nie zaszkodził nawet konflikt na linii Włochy – Komisja Europejska o kształt budżetu tego trzeciego pod względem wielkości PKB kraju unii walutowej. W opinii Komisji, Włochy prowadzą zbyt luźną politykę fiskalną biorąc pod uwagę aktualne, znaczne zadłużenie. Gremium ocenia, że taka polityka w dłuższej perspektywie może doprowadzić do zachwiania stabilności ekonomicznej wspólnoty. Konflikt wprowadził wiele zamieszania na rynki długu a jednym z efektów sporu było obniżenie przez Moody’s długoterminowego ratingu Włoch do poziomu „Baa3”.

Publikowane ostatnio dane makroekonomiczne oraz indeksy koniunktury „potwierdzają” łagodne hamowanie krajowej gospodarki choć jej podstawowe parametry nadal tworzą bardzo pozytywny obraz. Scenariusz taki preferuje Rada Polityki Pieniężnej, która będzie mogła kontynuować gołębią retorykę (brak podwyżek stóp NBP w dłuższym okresie). Sytuacja fiskalna również nie budzi zastrzeżeń dlatego notowania obligacji w najbliższych tygodniach będą w głównej mierze zależeć od czynników zewnętrznych.

Rozpocznij dyskusję

Komentarze (0)