|Z Rynku | Szacowany czas czytania artykułu: 20 minut

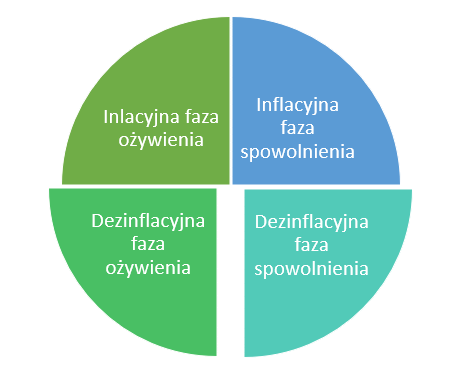

W ostatnim miesiącu 2023 roku publikacje makroekonomiczne niewiele zmieniły sposób postrzegania, zarówno końcówki roku jak i całych ostatnich 12 miesięcy. Miniony rok z punktu widzenia makroekonomii był po prostu słaby – choć dynamiki inflacji, zarówno na poziomie producenckim, jak i konsumenckim spadały, to jednak z bardzo wysokich poziomów i wciąż w niektórych regionach pozostają one podwyższone. Również aktywność gospodarcza była w trendzie spadkowym. I w zasadzie przez większość czasu globalna gospodarka w 2023 roku pozostawała w dezinflacyjnej fazie spowolnienia gospodarczego.

| Dane | Grudzień 2023 | Listopad 2023 | Trend |

| Inflacja r/r (wst.) | 6,6% | 6,6% | Spadkowy |

| Sprzedaż detaliczna r/r | 2,6% | 4,8% | Spadkowy |

| Produkcja przemysłowa r/r | -0,7% | 1,0% | Spadkowy |

| Stopa referencyjna NBP | 5,75% | 5,75% | Boczny |

| Indeks PMI dla przemysłu | 47,4 pkt | 48,7 pkt | Spadkowy |

| WIBOR 3M | 5,88% | 5,83% | Spadkowy |

| Dynamika PKB r/r |

0,6% (III kw.) | 0,6% (III kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

Końcówka roku w polskim obrazie makroekonomicznym to prawdopodobnie przejściowy okres między dezinflacyjnną fazą spowolnienia gospodarczego, a dezinflacyjną fazą ożywienia gospodarczego. I choć twarde dane makroekonomiczne sugerują, że rodzima gospodarka wciąż wytraca impet, to już w danych wyprzedzających pojawia się coraz więcej jaskółek zwiastujących zmianę. Można więc założyć, że w nadchodzących miesiącach będziemy mieli w dalszym ciągu do czynienia z podwyższoną inflacją, która nie będzie jednak aż tak uporczywa jak w 2023 roku, a także z powolnym odwracaniem się trendów aktywności gospodarczej. I chociaż trudno oczywiście wskazać punkt zwrotny, w którym gospodarka „odbije” z dołka, to wydaje się, że z dużym prawdopodobieństwem, powinno to mieć miejsce w następnych 2 kwartałach. A rok 2023 roku zakończyliśmy inflacją na poziomie 6,6% i gorszymi danymi makroekonomicznymi niż przed miesiącem, zarówno z punktu widzenia konsumenta, jak i producenta.

| Dane | Grudzień 2023 | Listopad 2023 | Trend |

| Inflacja HICP r/r | 2,4% | 2,9% | Spadkowy |

| Sprzedaż detaliczna r/r | -1,2% | -2,9% | Spadkowy |

| Produkcja przemysłowa r/r | -6,6% | -6,8% | Spadkowy |

| Stopa referencyjna EBC | 4,50% | 4,50% | Wzrostowy |

| Indeks PMI dla przemysłu | 44,4 pkt | 44,2 pkt | Spadkowy |

| EURIBOR 3M | 3,91% | 3,96% | Wzrostowy |

| Dynamika PKB r/r |

0,0% (III kw.) rew. | 0,5% (II kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

Tymczasem w strefie euro pozytywny w zasadzie pozostaje tylko fakt istotnego spadku dynamiki inflacji HICP, do poziomu 2,4% w grudniu. Jest więc już coraz bliżej do osiągnięcia celu inflacyjnego Europejskiego Banku Centralnego wyznaczonego na poziomie 2,0%, przy stopie referencyjnej pozostającej w dalszym ciągu na poziomie 4,50%. I tak, mimo lepszego odczytu grudniowego indeksu PMI dla przemysłu w dalszym ciągu jest on zdecydowanie poniżej progu 50 pkt. Tym niemniej, już od kilku odczytów, dynamika pogorszenia koniunktury zaczyna spadać, a oczekiwania przedsiębiorców na 2024 roku są coraz bardziej pozytywne. I o ile oczekiwania co do przyszłego roku w strefie euro również są bardziej pozytywne niż przed 2023 – dynamika inflacji powinna dalej spadać, stopy procentowe będą obniżane, a aktywność gospodarcza powinna odbić. Tym niemniej, obserwowana nawet w Polsce w ostatnim czasie, ekspansja chińskich producentów samochodów zaczyna być coraz bardziej niebezpieczna dla perspektyw gospodarki Niemiec, a w końcu i całej strefy euro.

| Dane | Grudzień 2023 | Listopad 2023 | Trend |

| Inflacja CPI r/r | 3,1% | 3,2% | Spadkowy |

| Sprzedaż detaliczna r/r | 4,1% | 2,2% | Spadkowy |

| Produkcja przemysłowa r/r | -0,4% | -0,7% | Spadkowy |

| Stopa referencyjna | 5,25-5,50% | 5,25-5,50% | Wzrostowy |

| Indeks PMI dla przemysłu | 47,9 pkt | 49,4 pkt | Spadkowy |

| LIBOR 3M | 5,59% | 5,63% | Wzrostowy |

| Dynamika PKB r/r |

4,9% (III kw.) | 2,1% (II kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

Za Oceanem w minionym miesiącu pojawiły się bardzo dobre dane o aktywności gospodarczej, jednak mocno opóźnione, bo z III kwartału, a także dużo słabszy indeks PMI dla przemysłu niż przed miesiącem. Poza tym delikatnie spadła dynamika inflacji, produkcja przemysłowa była wciąż ujemna w ujęciu r/r, aczkolwiek dynamika była niższa, a sprzedaż detaliczna zauważalnie odbiła. W polityce monetarnej bez zmian – stopa referencyjna w dalszym ciągu pozostaje na tym samym poziomie, a 3-miesięczna stopa procentowa LIBOR nieznacznie spadła. Tu jednak oczekiwania na przyszły rok są bardzo ambitne i rynek w tej chwili wycenia ponad 100 punktów bazowych niższy poziom stopy referencyjnej za rok. I chociaż wyraźnie słabszy PMI dla przemysłu może budzić niepokój na przełomie roku, jednak jest to głównie efekt obaw przed wzrostami kosztów transportu w wyniku zablokowania Kanału Sueskiego.

| Dane | Grudzień 2023 | Listopad 2023 | Trend |

| Inflacja CPI r/r | -0,5% | -0,2% | Boczny |

| Sprzedaż detaliczna r/r | 10,1% | 7,6% | Spadkowy |

| Produkcja przemysłowa r/r | 6,6% | 4,6% | Spadkowy |

| Stopa referencyjna | 3,45% | 3,45% | Boczny |

| Indeks PMI dla przemysłu | 50,8 pkt | 50,7 pkt | Spadkowy |

| SHIBOR 3M | 2,53% | 2,49% | Boczny |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W Chinach końcówka roku w twardych danych makroekonomicznych nie zmieniła perspektywy całych minionych 12 miesięcy. Dynamika inflacji w dalszym ciągu spada (pogłębiając deflację), aktywność gospodarcza się nieco poprawiła, krótkie stopy procentowe delikatnie urosły, a polityka pieniężna pozostała bez zmian. Tym niemniej w tych danych nie widać jeszcze blokady Kanału Sueskiego. A może ona mieć niebagatelne znaczenie dla globalnej gospodarki w następnych miesiącach, zwłaszcza w kontekście kosztów transportu, który znowu po pandemii podrożał kilkukrotnie, ze względu na zmianę tras tranzytowych. Jeżeli jednak sytuacja się ustabilizuje, to będzie widoczna tylko w krótkim terminie i nie powinna zmienić znacząco perspektyw gospodarczych w 2024 roku.

Końcówka roku w światowej gospodarce upłynęła pod znakiem stabilizacji wcześniejszych trendów, z jednym wydarzeniem – omijaniem przez transport kontenerowy Kanału Sueskiego. To z kolei sprawiło, że ceny frachtu znowu w ciągu ledwie kilku tygodniu urosły kilkukrotnie. Jeżeli ta sytuacja się szybko zmieni, to ceny transportu powinny szybko wrócić do normy, jednak przedłużenie tej sytuacji może na świecie sprawić sporo dodatkowych kłopotów z dalszym spadkiem dynamiki inflacji.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)