|Od Kupfundusz.pl | Szacowany czas czytania artykułu: 4 minut

Azja – ogólna stabilizacja.

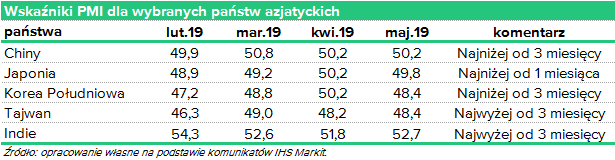

Od kilku miesięcy w publikacjach przemysłowych indeksów PMI dla krajów azjatyckich widoczna jest delikatna stabilizacja – zwłaszcza jeżeli chodzi o eksporterów. Maj w tej materii nie przyniósł zbyt dużych zmian. Chińscy producenci zasugerowali delikatną poprawę perspektyw gospodarczych. Odnotowano niewielki wzrost zamówień eksportowych, dzięki czemu całościowy indeks zamówień delikatnie drgnął do góry. Mimo to produkcja się niemal nie zmieniła. W dalszym ciągu w chińskiej gospodarce nie widać presji kosztowej, ani po stronie producentów, ani po stronie konsumentów. Wzrost cen półproduktów był tylko marginalny, a ceny wyrobów gotowych względem poprzedniego miesiąca się nie zmieniły. I choć to pierwsze pozytywne informacje z chińskiej gospodarki od wielu miesięcy, przedsiębiorcy dalej pozostają bardzo wstrzemięźliwi w ocenie perspektyw.

W ciągu ostatnich miesięcy doskonale było widać, jak zmiany na froncie wojny handlowej wpływają „in plus” i „in minus” na postrzeganie perspektyw gospodarczych przez lokalnych przedsiębiorców. Ostatnie, niemal załamanie rozmów, z dużym prawdopodobieństwem zepsuje sentyment w najbliższym czasie, co znowu może negatywnie wpłynąć na sentyment przedsiębiorców.

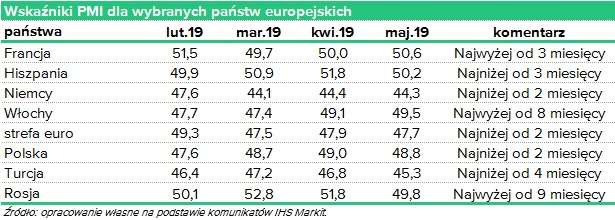

Przemysłowy indeks PMI dla strefy euro w maju był delikatnie poniżej odczytu z kwietnia i wyniósł 47,7 pkt. To co szczególnie martwi w skali całej strefy euro, najgorzej sytuacja wyglądała w przypadku dóbr inwestycyjnych oraz dóbr pośrednio przetworzonych. W tym samym czasie popyt na dobra konsumpcyjne był relatywnie dobry. Mimo to w maju po raz 8 z rzędu odnotowano spadek indeksu nowych zamówień. Dodatkową, złą informacją jest fakt, że spadek miał miejsce zarówno wśród zamówień z rynku lokalnego, jak i rynków zagranicznych. Skutkiem czego po raz kolejny odnotowano spadek produkcji mimo, że europejskie przedsiębiorstwa bieżące straty produkcyjne próbowały nadrobić portfelem zleceń niezrealizowanych. Pogorszenie warunków ekonomicznych jest na tyle duże, że przedsiębiorcy na Starym Kontynencie po raz pierwszy od 56 miesięcy ograniczyli zatrudnienie. Podsumowując, mimo iż sentyment przedsiębiorców w maju trzeci miesiąc z rzędu się poprawił, to jest wciąż na poziomie dalekim od wieloletniej średniej. Lokalne firmy obawiają się dalszej eskalacji wojny handlowej i jej dalszych skutków, a także niepewności związanej z Brexitem. Biorąc pod uwagę fakt, iż nie sposób przewidzieć w jakim kierunku będą zmierzały obie kwestie, można z dużym prawdopodobieństwem założyć, że będą one ciążyć lokalnym firmom.

Maj przyniósł kolejny okres pogorszenia w rodzimym sektorze przemysłowym. Po raz kolejny spadały nowe zamówienia, produkcja, a także nowe zamówienia eksportowe. Niżej było także zatrudnienie. Mimo iż managerowie w maju ograniczali zakupy, odnotowano rekordowy 8-miesięczny wzrost stanu półfabrykatów. Niższa aktywność gospodarcza wpłynęła także na mniejszy wzrost cen. Inflacja producencka oraz konsumencka w minionym miesiącu była najniższa od przeszło 2,5 roku. Pomimo tego wszystkiego sentyment przedsiębiorców w kontekście nadchodzących 12 miesięcy się poprawił. Podsumowując, mimo słabszych odczytów poszczególnych subindeksów to majowe badanie PMI sugeruje stagnację perspektyw gospodarczych, względem odczytu z poprzedniego miesiąca.

Stany Zjednoczone i Ameryka Łacińska – Stany na wstecznym. Brazylia słabnie.

Dane makroekonomiczne ze Stanów Zjednoczonych w ostatnim czasie zauważalnie się pogarszają, ale majowy odczyt przemysłowego indeksu PMI sugeruje ostro hamowanie gospodarki – poziom 50,5 pkt jest najniższy od września 2009 roku. Produkcja w maju urosła tylko nieznacznie, a nowe zamówienia spadły po raz pierwszy od prawie 10 lat. Słabe perspektywy gospodarcze i napięcia handlowe przełożyły się na najgorszy sentyment amerykańskich przedsiębiorców od 2012 roku. Również wzrost zatrudnienia sugeruje kłopoty – w minionym miesiącu był najniższy od ponad 2 lat. Oznacza to, że wojna handlowa zaczyna zbierać żniwo również za oceanem. Wzrost ceł spowodował wzrost kosztów produkcji, jednak słaby popyt zmusił firmy do utrzymania cen konsumenckich i obniżenia swoich marż. Ostatnie spadki przemysłowego PMI dla Amerykanów nie były aż fatalne jak odczyt majowy, zwłaszcza jeżeli chodzi o poszczególne składowe całego indeksu. Czy Stanom Zjednoczonym grozi więc recesja? Na dzień dzisiejszy to zbyt daleko idąca hipoteza, aczkolwiek nie nieprawdopodobna.

Pozytywny nastrój brazylijskich przedsiębiorców, wynikający z nadziei w wybranego w zeszłym roku prezydenta, zaczyna powoli odchodzić w niepamięć. W maju przemysłowy indeks PMI dla Brazylii był najniżej od 11 miesięcy. Produkcja była niższa przed miesiącem, sprzedaż i zatrudnienie również. Spowolnienie miało miejsce podczas zwiększonej presji inflacyjnej. Zarówno koszty produkcji, jak i inflacja konsumencka były w maju wyższe niż przed miesiącem. Z kolei sentyment lokalnych przedsiębiorców był najgorszy od ponad półtora roku. Co gorsza, spadek eksportu miał miejsce mimo wyraźnego osłabienia lokalnej waluty.

Majowym odczyt indeksów PMI należy uznać za negatywny. Mimo stabilizacji w Azji i Europie należy pamiętać, że na obu kontynentach przemysłowe indeksy spadały przez ostatnie kilkanaście miesięcy. Tym razem wyraźne pogorszenie miało miejsce również w Stanach Zjednoczonych, co należy interpretować dość jednoznacznie – wojna handlowa zaczyna zbierać żniwo również tam. Kluczowe w tej chwili będzie, w jakim tempie będzie postępowało pogorszenie i czy FED zmieni podejście do polityki pieniężnej.

Maj był także miesiącem, w którym globalny indeks PMI dla przemysłu spadł poziomu 50 pkt. i był najniżej od października 2012 roku.

Zespół Kupfundusz.pl

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)