Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

|Z Rynku |

Szacowany czas czytania artykułu: 7 minut

Listopadowy komentarz do danych PMI – rynek pracy trzyma się mocno mimo najniższego optymizmu przedsiębiorców od 28 miesięcy.

Październikowe badanie PMI wśród przedsiębiorców po raz trzeci z rzędu sygnalizuje spowolnienie aktywności gospodarczej, aczkolwiek tym razem oprócz przemysłu, gorsza sytuacja obserwowana jest również w sektorze usługowym. Niżej niż przed miesiącem znalazły się subindeksy produkcji oraz nowych zamówień, przy słabnącym popycie, wysokim ryzyku geopolitycznym i wciąż bardzo wysokiej presji inflacyjnej. Wyjątek stanowi rynek pracy, który w coraz gorszym otoczeniu makroekonomicznym pozostaje bardzo silny.

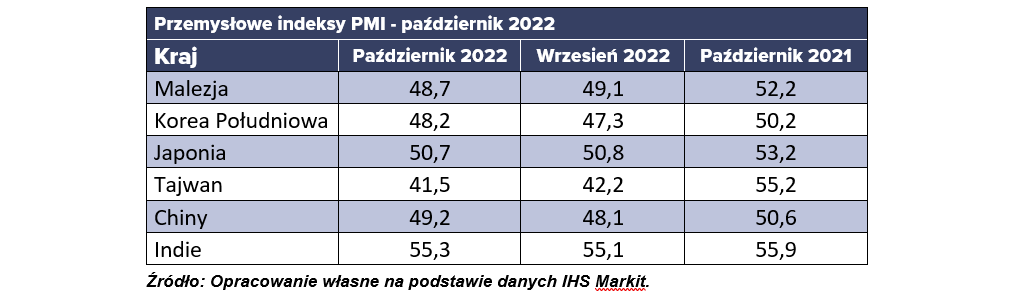

AZJA – Indie trzymają się mocno, perspektywy Tajwanu najgorsze od 2009 roku.

Sytuacja w najważniejszych gospodarkach w Azji, z pewnymi wyjątkami, pozostaje niezmieniona, względem wrześniowego badania. W dalszym ciągu można zaobserwować bardzo słaby popyt, który skutkuje niską produkcją oraz ograniczeniem mocy produkcyjnych. Mimo tego nie widać jeszcze presji na rynek pracy i mimo spadających mocy produkcyjnych, firmy nie podejmują jeszcze działań zmierzających do ograniczenia zatrudnienia. Pozytywnym skutkiem gorszych perspektyw aktywności gospodarczej jest coraz niższa presja inflacyjna i coraz niższa presja na łańcuchy dostaw. Wszystko to sprawia, że jednostkowe koszty produkcji, koszty transportu oraz czas realizacji spadają, normalizując się.

Najbardziej negatywy obraz perspektyw gospodarczych prezentuje się na Tajwanie. Zarówno popyt, nowe zamówienia, jak i produkcja spadają w szybszym tempie niż przed miesiącem, a sentyment wśród przedsiębiorców jest na drugim najniższym poziomie odnotowanym w historii badania. W zasadzie jedynym pozytywem tej sytuacji jest spadająca presja kosztowa, zarówno po stronie inflacji producenckiej, jak i konsumenckiej. Niewątpliwie Tajwan jest jednym z pierwszym rozwiniętych krajów dotkliwie dotkniętych globalnym spowolnieniem gospodarczym. Dodatkowo, nie bez znaczenia pozostaje napięcie geopolityczne, jakie w dalszym ciągu starają się podtrzymać względem Tajwanu Chiny.

Światowe spowolnienie gospodarcze i wojna za wschodnią granicą Polski wydaje się nie wpływać na wciąż mocną gospodarkę Indii. Nowe zamówienia oraz produkcja w październiku ponownie urosły chociaż dynamika wzrostu była nieco niższa niż przed miesiącem. To przełożyło się na najwyższy wzrost zatrudnienie od niemal 3 lat, a mimo to presja inflacyjna była niższa niż przed miesiącem. Wartym zauważenia jest fakt, iż największy wzrost produkcji odnotowano wśród dóbr konsumpcyjnych, które w pozostałych częściach świata pozostają pod największą presją w związku z wysoką dynamiką inflacji. Pomimo delikatnego spadku optymizmu przedsiębiorców w październiku, w dalszym ciągu pozostaje on bardzo wysoki.

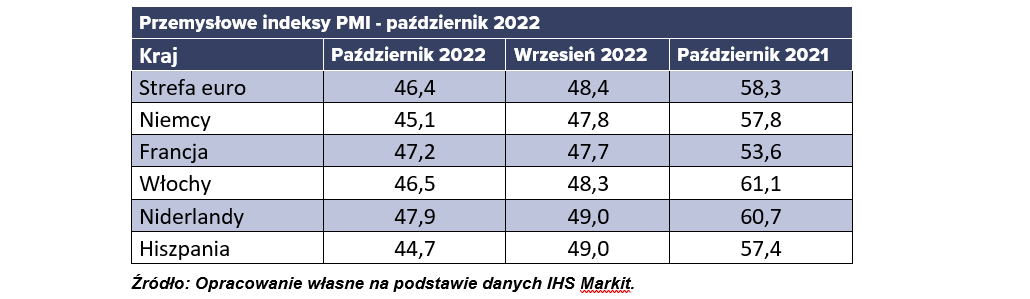

Europa – produkcja w Europie spada w najszybszym tempie od pierwszej fali COVID-19.

Na początku IV kwartału sytuacja gospodarcze w Europie pogorszyła się zauważalnie względem kwartału wcześniejszego. Dane o przemysłowych indeksach PMI w krajach Starego Kontynentu pokazują jasno, że gospodarka już jest w fazie recesji. W październiku spadek dynamiki nowych zamówień był niemal najwyższy w okresie 25-letniego badania. Gorzej było tylko podczas światowego kryzysu gospodarczego w 2008 roku oraz krótkoterminowej recesji wywołanej pandemią COVID-19. Co więcej, sentyment menadżerów pozostaje bardzo słaby sugerując, iż kondycja światowej gospodarki w pierwszej części 2023 roku nie poprawi się znacząco. Ponadto niepokojący jest fakt, iż mimo coraz gorszej sytuacji gospodarczej, zarówno w Europie, jak i na świecie, presja inflacyjna na Starym Kontynencie pozostaje wysoka, co sugeruje, że możemy się spodziewać dalszego ograniczania aktywności gospodarczej.

W zasadzie w całej Europie sytuacja gospodarcza pozostaje bardzo podobna i tym razem również negatywne perspektywy gospodarcze dotykają europejską lokomotywę – Niemcy. Sektorowi przemysłowemu z jednej strony przeszkadza słabnący popyt, a z drugiej strony wciąż bardzo wysokie koszty energii. To sprawia, że optymizm przedsiębiorców jest najniższy od recesji wywołanej koronawirusem. Pomimo tego firmy nie decydują się ograniczać zatrudnienia ze względu na duże trudności ze znalezieniem wykwalifikowanych pracowników. I choć w październiku koszty produkcji w dalszym ciągu rosły, to dynamika wzrostu była najniższa od stycznia 2021 roku.

Poza Niemcami, to Włochy są krajem, w którym sytuacja gospodarcza i perspektywy przemysłu pogarszają się w najszybszym tempie, a indeks PMI na Półwyspie Apenińskim odnotował najniższy poziom od niemal 30 miesięcy. Z październikowego badania wyłania się obraz klasycznego środowiska recesyjnego. Spadają nowe zamówienia, spada produkcja, firmy wstrzymują się z powiększaniem magazynu półfabrykatów, a magazyny wyrobów gotowych są coraz większe. Wszystko to sprawiło, że choć firmy w dalszym ciągu zatrudniają pracowników, to tempo wzrostu zatrudnienia pozostało marginalnie dodatnie. W efekcie mamy do czynienia ze zmniejszeniem presji na łańcuchy dostaw, zmniejszeniem czasu realizacji zamówień oraz mniejszy niż przed miesiącem wzrost cen.

POLSKA (42 pkt) – gwałtowny spadek nowych zamówień i coraz niższy poziom produkcji

Miniony miesiąc był kolejnym trudnym okresem dla polskiego sektora przemysłowego. Rosnąca dynamika inflacji, wojna na Ukrainie i wysoka niepewność gospodarcza na całym świecie przyczyniły się do spadku produkcji przemysłowej oraz nowych zamówień. W efekcie polskie przedsiębiorstwa ograniczyły zatrudnienie (piąty miesiąc z rzędu) oraz zakupy półproduktów, których dynamika była najniższa od przeszło 2,5 roku.

Choć sytuacja w polskim przemyśle pogarsza się już od kilku miesięcy to dopiero w październiku firmy zaczęły oczekiwać słabnięcia presji inflacyjnej w nadchodzących miesiącach, co przekłada się na mocne ograniczenie aktywności zakupowej. To o tyle istotne, że takie oczekiwania powinny się przełożyć się na przyspieszenie tendencji reflacyjnych i w następnych miesiącach powinniśmy wreszcie zauważyć spadek dynamiki wzrostu cen, który obecnie wydaje się być największym problemem rodzimej gospodarki.

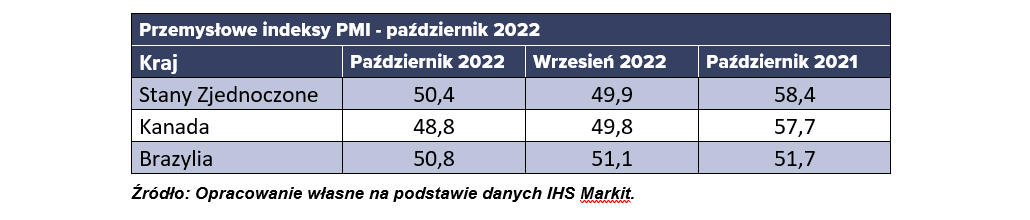

USA i Ameryka – presja inflacyjna coraz mniejsza.

W Stanach Zjednoczonych, nieco niespodziewanie, w październiku indeks PMI dla przemysłu osiągnął wyższy poziom niż przed miesiącem i przekroczył poziom 50 pkt, oddzielający obszar recesji od wzrostu gospodarczego. Według ostatniego odczytu produkcja przemysłowa w USA rosła, aczkolwiek dynamika wzrostu była niższa, w oczekiwaniu na spadek nowych zamówień, który był najmocniejszy od maja 2020 roku. W dalszym ciągu presja inflacyjna była niższa niż przed miesiącem, a dynamika wzrostu cen była najniższa od ponad 2 lat. Mimo wszystko sentyment się pogorszył i oczekiwania przedsiębiorców pozostają złe, również z uwagi na historycznie mocnego dolara amerykańskiego.

Mimo pogorszenia perspektyw gospodarczych w zasadzie na całym świecie, perspektywy w Brazylii, ku zaskoczeniu, pogorszyły się tylko nieznacznie i przedsiębiorcy w następnych miesiącach oczekują wzrostu produkcji, mimo delikatnego spadku nowych zamówień. Co bardzo istotne, ceny produkcji w Brazylii spadły po raz pierwszy od 8 lat, przez co przedsiębiorcy obniżyli ceny sprzedaży, podtrzymując popyt, choć trzeba pamiętać, że nie bez znaczenia była tu obniżka podatków na paliwa i energię elektryczną. Mimo obaw przed dalszą eskalacją wojny na Ukrainie przedsiębiorcy w Brazylii pozostają pozytywnie nastawieni do przyszłych perspektyw gospodarczych, będąc jednymi z nielicznych na świecie.

PODSUMOWANIE – recesja wciąż przed nami.

Z październikowego badania PMI dla przemysłu wynikają trzy główne wnioski. Po pierwsze firmy niemal na całym świecie, z nielicznymi wyjątkami, obawiają się eskalacji wojny na Ukrainie i negatywnych skutków gospodarczych z tym związanych. Jest to czynnik, który jest istotny zarówno dla gospodarek z Europy, jak i z Azji oraz obu Ameryk.

Po drugie w dalszym ciągu możemy zaobserwować zjawisko wzrostu cen w globalnej gospodarce, chociaż w niektórych krajach widać już wyraźny spadek dynamiki. I chociaż wydawało się, że w IV kwartale tego roku dynamika wzrostu cen na całym świecie zacznie zauważalnie spadać, to jednak nie wydarzyło się to w skali globalnej i jest to drugi czynnik ryzyka, obok wojny na Ukrainie, którego w dalszym ciągu obawiają się firmy przemysłowe na świecie.

I wreszcie po trzecie, spadek aktywności gospodarczej, który obserwujemy już od kilku miesięcy, będzie jeszcze trwał. W zasadzie na całym świecie firmy przemysłowe nastawiają się na dalszy spadek nowych zamówień i przygotowują się na ograniczanie produkcji w przyszłości. Chociaż warto zauważyć, że mimo bardzo złego sentymentu i nastawienia firm na ograniczenie produkcji w przyszłości, rynek pracy pozostaje silny i firmy generalnie w dalszym ciągu zwiększają zatrudnienie, co oznacza, że globalna walka z inflacją może potrwać nieco dłużej niż sądzono jeszcze kilka miesięcy temu.

Podziel się na:

Rozpocznij dyskusję

Komentarze (0)

Polecamy

Blog Grzegorza Raupuka

Blog Rafała Bogusławskiego

Najczęściej czytane

Dziedziczenie pieniędzy zgromadzonych w funduszach inwestycyjnych

Opodatkowanie zysków z funduszy inwestycyjnych – jakie są zasady naliczania i wysokość daniny na rzecz państwa?

Towarzystwa funduszy inwestycyjnych (TFI) – czym są i jak działają?

Czym się różni FIO od SFIO?

Inwestowanie dla początkujących, czyli 7 prostych porad

Rozpocznij dyskusję

Komentarze (0)