Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

Jedna jaskółka wiosny nie czyni - ostatnie odczyty PMI

|Z Rynku |

Szacowany czas czytania artykułu: 3 minuty

Azja – w Chinach stagnacja, Indie spowalniają.

Sytuacja w chińskim przemyśle poprawiła się drugi miesiąc z rzędu, aczkolwiek jest ona wciąż daleka od stanu, w którym moglibyśmy ją określić mianem „dobra”. Spadła produkcja, zatrudnienie, nowe zamówienia eksportowe oraz indeks wyrobów gotowych. Aktywność zakupowa chińskich przedsiębiorców była niemal na niezmienionym poziomie. Na podstawie ostatniego odczytu przemysłowego PMI możemy stwierdzić, że sytuacja ustabilizowała się na relatywnie niskim poziomie. Żadne wskazówki płynące z badania nie sugerują, że w Państwie Środka w nadchodzących miesiącach może dojść do zmiany dotychczasowych tendencji. Podobne wnioski można wysnuć na podstawie analizy zachowania władz w Pekinie, które w ostatnim czasie prowadziły tylko „delikatne” działania wspierające gospodarkę. To jeszcze nie jest więc czas by myśleć o powrocie do zauważalnego wzrostu aktywności gospodarczej.

Podczas gdy chińskie spowolnienie w ostatnich miesiącach przenosiło się na kolejne kraje, gospodarka indyjska pozostawała tym faktem nieporuszona. Jednak ostatni PMI to najniższy odczyt od 8 miesięcy. Głównym czynnikiem „uwierającym” sektor przemysłowy w Indiach były nowe zamówienia, które wywołały swoisty efekt domina. Mniejszy wzrost przełożył się niższą dynamikę produkcji, zatrudnienia, aktywności zakupowej oraz sentyment przedsiębiorców. Co gorsza, głównym winowajcą okazał się sektor dóbr inwestycyjnych. To wszystko po raz kolejny przełożyło się na niższy koszt surowców i półfabrykatów przez co indeks wzrostu cen producenckich znalazł się na poziomie najniższym od 43 miesięcy. Mimo to, lokalni przedsiębiorcy pozytywnie postrzegają przyszłość. Zwłaszcza, że na horyzoncie jest trzecia z rzędu obniżka stóp procentowych.

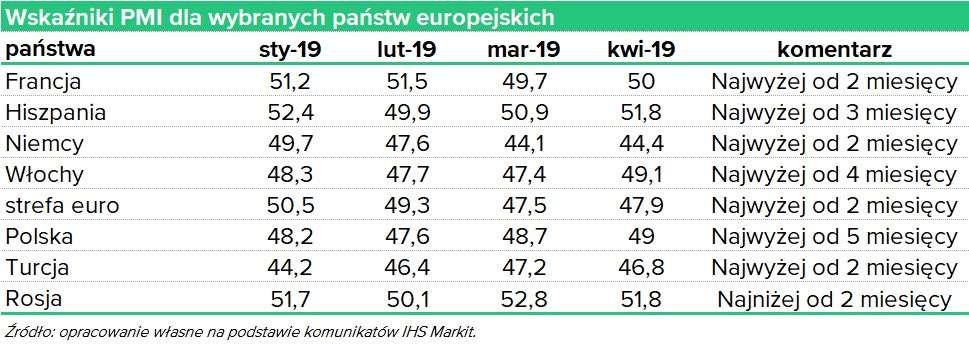

Europa – pierwsze symptomy wiosny w europejskiej gospodarce?

Wiosna w Europie? Ostatni odczyt przemysłowego indeksu PMI w strefie euro przerwał, dotychczasowych kilkunastomiesięczny trend pogarszania się wskaźników. Mimo delikatnie wyższej wartości całego kompozytu perspektywy dla Starego Kontynentu wciąż pozostają złe. Nowe zamówienia zaliczyły kolejny dołek, a głównym jego źródłem był spadek zamówień pochodząc spoza strefy euro. Silny spadek bieżącej produkcji przełożył się na solidną redukcję niezrealizowanych zamówień. Ich dynamika była najwyższa od listopada 2012 roku. W takim środowisku również niższa była presja inflacyjna – ta konsumencka to 2,5 roczne minimum. Wraz z odrobinę lepszą perspektywą, marginalnie poprawiły się oczekiwania przedsiębiorców. Poziom ich optymizmu, chociaż bardzo niski, był odrobinę wyższy niż przy ostatnim, rekordowo słabym odczycie. Podsumowując, ostatni wzrost wartości indeksu PMI to pierwsza jaskółka, to wiosny ona jeszcze nie czyni. Jest w tej chwili za wcześnie by stwierdzić, że wszystko co najgorsze gospodarka europejska ma za sobą.

Relatywnie niezły okazał się wskaźnik PMI dla Polski – najwyższy 5 miesięcy. Jednak to nie oznacza, że perspektywy polskiego przemysłu zauważalnie się poprawiły. Po raz kolejny spadła liczba nowych zamówień (winne przede wszystkim te zagraniczne), produkcja oraz wzrosła liczba niesprzedanych zapasów. W kwietniu wystąpił także podobny efekt spowolnienia, który obserwowano w Europie już kilka miesięcy temu. Coraz niższe zamówienia powodowały coraz mocniejszy spadek niezrealizowanych zamówień, które doszły do momentu, gdzie zaczęto ograniczać zatrudnienie. Jego spadek był w kwietniu najmocniejszy od przeszło 5 lat. Mimo wyższego odczytu indeksu PMI, prognozy polskich producentów na najbliższe 12 miesięcy ponownie spadły i były najniższe od 2013 roku.

Stany Zjednoczone i Ameryka Łacińska – Brazylia spowalnia. Stany niemal bez zmian.

Mimo nieco wyższego odczytu niż przed miesiącem, całościowy obraz sektora przemysłowego w Stanach Zjednoczonych właściwie się nie zmienił. Delikatnie wyżej znalazły się indeksy produkcji oraz nowych zamówień. Mocno rozczarował zaś subindeks zatrudnienia, który jest najniższej od niemal 2 lat. Również perspektywy amerykańskiej gospodarki lokalni przedsiębiorcy oceniają dosyć sceptycznie. Twierdzą, że ostatnia marginalna poprawa będzie miała charakter incydentalny.

To co można przede wszystkim uwypuklić z ostatniego badania Markitu to stabilizacja sytuacji w Chinach oraz zatrzymanie spadków w Europie – w tym również w Polsce. Niestety jednak głębsza analiza poszczególnych składowych nie pozwala na optymistyczne wnioski. Wyhamowanie pogorszenia sytuacji nie oznacza jej poprawy, a te pierwsze symptomy, które można zaobserwować w Chinach czy Europie nie powinny jeszcze być jeszcze postrzegane jako wiarygodne sygnały do odwrócenia dotychczasowych tendencji. Podsumowując - „jedna jaskółka wiosny nie czyni”

Rozpocznij dyskusję

Komentarze (0)