|Z Rynku | Szacowany czas czytania artykułu: 22 minut

Początek roku dla globalnej gospodarki przyniósł nieco nieoczekiwany wyskok inflacji. Dlaczego „nieco nieoczekiwany”? Otóż z jednej strony rynek i ekonomiści sugerowali, że dynamika inflacji w styczniu może być nieco wyższa niż miesiąc wcześniej ze względu na coroczne styczniowe zmiany taryf gazu, prądu czy opłat komunalnych. Z drugiej jednak strony ten wzrost dynamiki inflacji w wielu miejscach na świecie był zaskakująco silny.

Czy należy się zatem ponownie obawiać, że po przejściowym spadku dynamiki inflacji zacznie ona ponownie rosnąć? Na ten moment wiele wskazuje na to, że dane za styczeń były tylko jednorazową sytuacją. Jednak to czas pokaże, czy ta hipoteza będzie prawdziwa.

| Dane | Luty 2023 | Styczeń 2023 | Trend |

| Inflacja r/r | 17,2% | 16,6% | Wzrostowy |

| Sprzedaż detaliczna r/r | 15,1% | 15,5% | Boczny |

| Produkcja przemysłowa r/r | 2,6% | 1,0% | Spadkowy |

| Stopa referencyjna NBP | 6,75% | 6,75% | Wzrostowy |

| Indeks PMI dla przemysłu | 48,5 pkt | 47,5 pkt | Spadkowy |

| WIBOR 3M | 6,93% | 6,95% | Wzrostowy |

| Dynamika PKB r/r |

2,0% (IV kw.) | 3,6% (III kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W zasadzie najważniejszą publikacją minionego miesiąca były dane o inflacji. Ekonomiści oczekiwali bowiem, że dynamika inflacji będzie nieco wyższa w styczniu niż w grudniu, ze względu na coroczne korekty cen wielu usług i produktów – w tym przede wszystkim ze względu na nowe taryfy na gaz, prąd czy usługi komunalne. I choć delikatny wzrost dynamiki inflacji był oczekiwany, to mocno na minus zaskoczyła inflacja bazowa, która to najlepiej oddaje, co się dzieje w gospodarce z cenami.

Niemniej jednak najważniejsze będzie teraz, aby dynamika inflacji znowu nie zaczęła rosnąć i nie zbliżyła się do poziomu 20%. Wiele wskazuje na to, że mimo wszystko, w tej chwili taki scenariusz jest mało prawdopodobny. Ceny wielu surowców, w tym energetycznych oraz stabilizacja wartości rodzimej waluty, w następnych miesiącach powinny mieć znaczące oddziaływanie dezinflacyjne. I jeżeli weźmiemy pod uwagę skalę przeceny na rynku surowcowym w ujęciu r/r, to może się okazać, że wzrost cen w IV kwartale 2023 roku będzie już tylko jednocyfrowy.

W podobnym tonie z rynkiem komunikuje się Narodowy Bank Polski, który twierdzi, że właśnie mijamy szczyt inflacji i następne miesiące powinny upływać już pod znakiem silnych procesów dezinflacyjnych w rodzimej gospodarce. I chociaż Prezes NBP nie powiedział wprost, że cykl podwyżek stóp procentowych jest już zakończony, to wielokrotnie sugerował, że dalszy wzrost kosztu pieniądze jest niemal niemożliwy. Z drugiej strony rozpoczynamy rok wyborczy i nie jest też wykluczone, że część członków Rady będzie miało presję na rozpoczęcie cyklu obniżek stóp procentowych jeszcze przed wyborami, co jednak będzie mogło mieć fatalne skutki dla polskiego złotego.

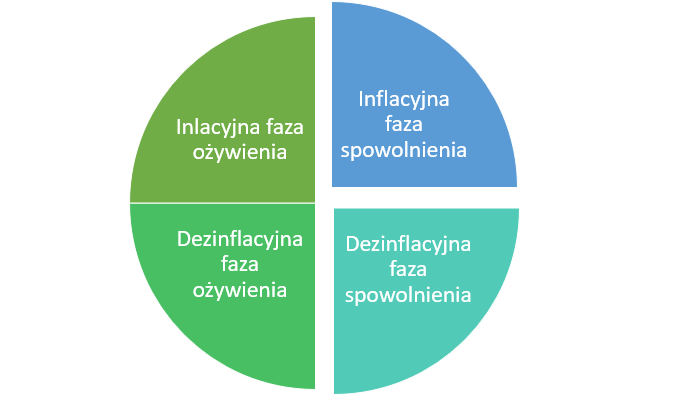

Obecny „wyskok” dynamiki inflacji należy potraktować jako sytuację jednorazową i nie powinna ona zmienić oceny fazy cyklu koniunkturalnego, w jakim znajduje się obecnie polska gospodarka.

| Dane | Luty 2023 | Styczeń 2023 | Trend |

| Inflacja r/r | 8,6% | 9,2% | Wzrostowy |

| Sprzedaż detaliczna r/r | -2,8% | -2,5% | Spadkowy |

| Produkcja przemysłowa r/r | -1,7% | -2,8% | Boczny |

| Stopa referencyjna ECB | 3,00% | 2,50% | Wzrostowy |

| Indeks PMI dla przemysłu | 48,5 pkt | 48,8 pkt | Spadkowy |

| EURIBOR 3M | 2,682% | 2,468% | Wzrostowy |

| Dynamika PKB r/r |

1,9% (IV kw.) | 2,3% (III kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W minionym miesiącu pakiet danych makroekonomicznych ze strefy euro był zgodny z oczekiwaniami. W dalszym ciągu słabnie sprzedaż detaliczna, produkcja przemysłowa, a wyprzedzające indeksy PMI sugerują dalsze pogarszanie się warunków gospodarczych, choć z nieco niższą dynamiką tego pogorszenia. Również dane o PKB potwierdziły dalsze hamowanie gospodarki strefy euro, a inflacja jest na coraz niższym poziomie.

W tym dezinflacyjnym scenariuszu jest jednak łyżka dziegciu. I choć inflacja konsumencka w zasadzie w całej strefie euro relatywnie mocno spadła, to dynamiki inflacji bazowych w Europie (podobnie jak w Polsce) wzrosły, co okazało się wstępem do poważnej dyskusji o tym, czy aby na pewno europejska gospodarka znajduje się w fazie inflacyjnego spowolnienia gospodarczego. I na obecną chwilę dane o inflacji bazowej należy mimo wszystko potraktować jako sytuację jednorazową – a przynajmniej tak długo, aż kolejne odczyty nie potwierdzą, że dotychczasowe dezinflacyjne tendencje się zmieniły.

Nieco do tego całego scenariusza wydaje się nie pasować polityka monetarna w strefie euro. Rada Prezesów zasugerowała ostatnimi czasy, że cykl podwyżek stóp procentowych powinien zakończyć się, mierząc stopą referencyjną, na poziomie 4%, co zaskoczyło rynek i przełożyło się na dynamiczne umocnienie euro. Wydaje się bowiem, że tak nieoczekiwana i dosyć drastyczna zmiana postrzegania przyszłego poziomu stóp procentowych może doprowadzić do „wylania dziecka z kąpielą”. W obecnej bowiem sytuacji dalsze ostre zacieśnianie warunków kredytowych może przełożyć się na zbyt dynamiczne pogorszenie warunków gospodarczych w Europie.

Biorąc pod uwagę pakiet danych makroekonomicznych z minionego miesiąca, w dalszym ciągu europejska gospodarka pozostaje w dezinflacyjnej fazie spowolnienia gospodarczego, a niekorzystne publikacje o dynamice inflacji bazowej, na tą chwilę należy traktować jako zdarzenie jednorazowe.

| Dane | Luty 2023 | Styczeń 2023 | Trend |

| Inflacja CPI r/r | 6,4% | 6,5% | Spadkowy |

| Sprzedaż detaliczna r/r | 6,4% | 6,0% | Spadkowy |

| Produkcja przemysłowa r/r | 0,8% | 1,6% | Spadkowy |

| Stopa referencyjna | 4,50-4,75% | 4,25-4,50% | Wzrostowy |

| Indeks PMI dla przemysłu | 47,3 pkt | 46,9 pkt | Spadkowy |

| LIBOR 3M | 4,95% | 4,80% | Wzrostowy |

| Dynamika PKB r/r |

2,7% (IV kw.) | 3,2% (III kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W ostatnim miesiącu cały pakiet danych makroekonomicznych potwierdził, że amerykańska gospodarka znajduje się w fazie dezinflacyjnego spowolnienia gospodarczego. Świadczy o tym słabszy odczyt dynamiki PKB, spadający trend sprzedaży detalicznej oraz coraz niższy poziom produkcji przemysłowej. Do tego dokłada się nieco niższy poziom inflacji CPI, wzrost rynkowych stóp procentowych oraz kolejna decyzja FOMC o podwyższeniu poziomu stóp procentowych o 25 pb.

W Stanach Zjednoczonych zmierza wszystko w modelowym kierunku dezinflacyjnego spowolnienia gospodarczego. Jednak również w tym wypadku mieliśmy do czynienia z negatywnym zaskoczeniem danych o inflacji bazowej. Ale również w tym wypadku należy ten odczyt traktować jako sytuację jednorazową, chyba że następne miesiące będą pokazywały, że inflacja bazowa znowu zacznie wracać do trendu wzrostowego. Dzisiaj wydaje się to jednak mało prawdopodobne.

| Dane | Luty 2023 | Styczeń 2023 | Trend |

| Inflacja r/r | 2,1% | 1,8% | Wzrostowy |

| Sprzedaż detaliczna r/r | -1,8% | -5,9% | Spadkowy |

| Produkcja przemysłowa r/r | 1,3% | 2,2% | Spadkowy |

| Stopa referencyjna | 3,65% | 3,65% | Boczny |

| Indeks PMI dla przemysłu | 52,6 pkt | 51,0 pkt | Spadkowy |

| SHIBOR 3M | 2,416% | 2,377% | Wzrostowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W gospodarce Państwa Środka pojawiły się dane makroekonomiczne sugerujące przejściową fazę między inflacyjnym, a dezinflacyjnym spowolnieniem gospodarczym. W minionym miesiącu również w Chinach negatywnie zaskoczyły dane o inflacji bazowej, ale co ważne, negatywnie zaskoczył także odczyt danych o inflacji konsumenckiej CPI, której dynamika w styczniu wyniosła 2,1%. Oczywiście nie jest to poziom obserwowany w innych częściach świata, jednak trend wzrostowy coraz bardziej przyspiesza. Mimo to, bank centralny w Chinach nie zmienia sposobu prowadzenia polityki pieniężnej. A nie robi tego prawdopodobnie dlatego, że obawia się powrotu chińskiej gospodarki do spowolnienia gospodarczego, obserwowanego jeszcze kilka miesięcy temu, gdy lokalny rząd prowadził politykę zero-covid, zamykając całe obszary miejskie, czy portowe.

Mimo że bez jasnej odpowiedzi pozostaje wiele pytań dotyczących stanu chińskiej gospodarki, to jednak z dużym prawdopodobieństwem można określić, że znajduje się ona gdzieś pomiędzy inflacyjną, a dezinflacyjną fazą spowolnienia gospodarczego, a kilka następnych miesięcy powinno dać odpowiedź na pytanie dotyczące przyszłego kształtowania się trendu dynamiki inflacji w Chinach.

Biorąc pod uwagę dane makroekonomiczne, jakie napłynęły w minionym miesiącu, można stwierdzić, że światowa gospodarka w dalszym ciągu pozostaje w dezinflacyjnej fazie spowolnienia gospodarczego, z jedną istotną niewiadomą – inflacją bazową. W zasadzie w każdym regionie świata można było zaobserwować wzrost dynamiki inflacji bazowej, co jednak — patrząc na dane historyczne — miało miejsce bardzo często w pierwszych miesiącach roku.

Dopóki mowa o jednym podwyższonym odczycie inflacji bazowej, dopóty dalszy scenariusz rozwoju światowej gospodarki pozostaje jeden – dezinflacyjna faza spowolnienia gospodarczego. Jeżeli jednak dynamika inflacji bazowej zmieni trend na wzrostowy, to może ona zmusić władze monetarne do zaostrzenia już restrykcyjnej polityki monetarnej i spowoduje głębsze osłabienie gospodarcze w wielu krajach świata.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)