|Z Rynku | Szacowany czas czytania artykułu: 21 minut

| Dane | Czerwiec 2023 | Maj 2023 | Trend |

| Inflacja r/r | 11,5% | 13,0% | Wzrostowy |

| Sprzedaż detaliczna r/r | 1,8% | 3,4% | Spadkowy |

| Produkcja przemysłowa r/r | -3,2% | -6,0% | Spadkowy |

| Stopa referencyjna NBP | 6,75% | 6,75% | Boczny |

| Indeks PMI dla przemysłu | 45,1 pkt | 47,0 pkt | Spadkowy |

| WIBOR 3M | 6,90% | 6,90% | Boczny |

| Dynamika PKB r/r |

-0,3% (I kw.) | -0,3% (I kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W czerwcu poznaliśmy serię niezaskakujących danych makroekonomicznych z rodzimej gospodarki. Dynamika inflacji, według danych wstępnych, spadła do poziomu 11,5%, a w ujęciu m/m wyniosła 0,0%. Oznacza to, że mamy po raz pierwszy miesiąc, w którym ceny nie urosły z miesiąca na miesiąc. Tym niemniej, w stosunku do roku poprzedniego dalej mamy do czynienia z bardzo wysokim wzrostem cen w gospodarce.

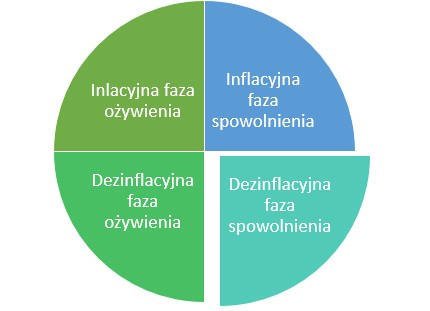

Ponadto w dalszym ciągu spada dynamika sprzedaży detalicznej i choć dalej jest ona dodatnia to w czerwcu wyniosła tylko 1,8%. Z kolei dynamika produkcji przemysłowej była wyższa niż miesiąc wcześniej, chociaż w dalszym ciągu była ujemna. Wszystko to przełożyło się w zasadzie na brak ruchu na krótkoterminowych stopach procentowych. To może oznaczać, że rynek zarówno nie wierzy w perspektywę spadku nominalnych stóp procentowych w krótkim czasie, jak i obawia się, że dynamika inflacji nie spadnie do poziomu celu Narodowego Banku Centralnego. Zarówno aktywność gospodarcza jak i dynamika inflacji spadają i nic w trendach się nie zmienia – polska gospodarka znajduje się w dezinflacyjnej fazie spowolnienia gospodarczego.

| Dane | Czerwiec 2023 | Maj 2023 | Trend |

| Inflacja r/r | 5,5% | 6,1% | Spadkowy |

| Sprzedaż detaliczna r/r | -2,6% | -3,3% | Spadkowy |

| Produkcja przemysłowa r/r | 0,2% | -1,4% | Spadkowy |

| Stopa referencyjna ECB | 4,00% | 3,75% | Wzrostowy |

| Indeks PMI dla przemysłu | 43,4 pkt | 44,8 pkt | Spadkowy |

| EURIBOR 3M | 3,577% | 3,463% | Wzrostowy |

| Dynamika PKB r/r |

1,0% (I kw.) | 1,8% (IV kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

Również w strefie euro dotychczasowe tendencje się nie zmieniły. Najważniejszymi wydarzeniami makroekonomicznymi była decyzja Rady Prezesów Europejskiego Banku Centralnego o kolejnej podwyżce stóp procentowych o 25 punktów bazowych. Warto jednak dodać, że decyzja była oczekiwana i nie wpłynęła na rynek stopy procentowej, ani rynek walutowy.

W tym samym czasie ujemna dynamika sprzedaży detalicznej była nieco niższa, a produkcja przemysłowa urosła o symboliczne 0,2% w ujęciu r/r. Mimo wzrostu stop procentowych do poziomu 4%, rynkowe stopy procentowe w tym czasie urosły nieco mniej, sugerując, że trend wzrostu stóp procentowych jest już nieco na wyczerpaniu. W dalszym ciągu w strefie euro możemy obserwować dezinflacyjną fazę spowolnienia gospodarczego.

| Dane | Czerwiec 2023 | Maj 2023 | Trend |

| Inflacja CPI r/r | 4,0% | 4,9% | Spadkowy |

| Sprzedaż detaliczna r/r | 1,6% | 1,2% | Spadkowy |

| Produkcja przemysłowa r/r | 0,2% | 0,4% | Spadkowy |

| Stopa referencyjna | 5,00-5,25% | 5,00-5,25% | Wzrostowy |

| Indeks PMI dla przemysłu | 46,3 pkt | 48,4 pkt | Spadkowy |

| LIBOR 3M | 5,533% | 5,498% | Wzrostowy |

| Dynamika PKB r/r |

2,0% (I kw.) | 2,6% (IV kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W Stanach Zjednoczonych w minionym miesiącu doszło do bardzo ważnej zmiany w tendencjach makroekonomicznych, choć trzeba przyznać, że oczekiwanych. Otóż Komitet Operacji Otwartego Rynku przy FED decydujący o poziomie stóp procentowych po raz pierwszy od wielu miesięcy zdecydował się nie podnieść stóp procentowych i pozostawić ich poziom bez zmian.

W efekcie również krótkoterminowe stopy procentowe zmieniły się niewiele – 3 miesięczny Libor urósł w minionym miesiącu tylko o niecałe 4 punkty bazowe, potwierdzając, że rynek również wierzy w zatrzymanie trendu wzrostu stóp procentowych. W czerwcu inflacja po raz kolejny spadła i wylądowała już na poziomie 4,0%. Delikatnemu wzrostu sprzedaży detalicznej towarzyszył delikatny wzrost dynamiki produkcji przemysłowej, tym niemniej obie wartości w dalszym ciągu pozostają w dynamicznym trendzie spadkowym.

| Dane | Czerwiec 2023 | Maj 2023 | Trend |

| Inflacja r/r | 0,2% | 0,1% | Boczny |

| Sprzedaż detaliczna r/r | 12,7% | 18,4% | Spadkowy |

| Produkcja przemysłowa r/r | 3,5% | 5,6% | Spadkowy |

| Stopa referencyjna | 3,55% | 3,65% | Boczny |

| Indeks PMI dla przemysłu | 50,5 pkt | 50,9 pkt | Spadkowy |

| SHIBOR 3M | 2,16% | 2,19% | Boczny |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

Wydawało się, że Stany Zjednoczone będą pierwszym krajem (z tych największych rzecz jasna), w którym bank centralny zdecyduje się obniżyć poziom stóp procentowych. Co ciekawe, miało to miejsce w Chinach. Co prawda Ludowy Bank Chin obniżył poziom stóp procentowych tylko o 0,1 pkt proc. to jednak jest to rozpoczęcie trendu luzowania polityki monetarnej.

Poza tym mogliśmy zaobserwować po raz kolejny mocny spadek sprzedaży detalicznej oraz spadek produkcji przemysłowej. Dynamika inflacji delikatnie wzrosła, ale znajduje się tak nisko, że nie ma to większego znaczenia. Również krótkoterminowe rynkowe stopy procentowe w czerwcu spadły, dyskontując zmianę trendu nominalnych stóp procentowych. Również w Chinach w dalszym ciągu gospodarka znajduje się w fazie dezinflacyjnego spowolnienia gospodarczego.

W minionym miesiącu główne tendencje makroekonomiczne w zasadzie się nie zmieniły. Zarówno jeżeli chodzi o aktywność gospodarczą jak i zmiany na polu cen. Jeżeli jednak chodzi o politykę pieniężną to mieliśmy do czynienia z 2 dosyć istotnymi wydarzeniami.

Pierwsze to pauza w podnoszeniu stóp procentowych w Stanach Zjednoczonych i spadek dynamiki inflacji do poziomu 4%, co oznacza dodatnie realne stopy procentowe. Drugie to zaskakujące obniżenie poziomu stóp procentowych przez bank centralny Chin. Wydaje się więc, że w perspektywie następnych miesięcy powinniśmy być świadkami coraz większej liczby decyzji jak te z Chin lub ze Stanów Zjednoczonych.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)