|Z Rynku | Szacowany czas czytania artykułu: 20 minut

Lutowy wyskok inflacji w różnych częściach świata, zgodnie z wcześniejszą oceną, był tylko jednorazową sytuacją. W minionym miesiącu w zasadzie w każdej części gospodarczego świata dynamika inflacji znowu spadła. A w Stanach Zjednoczonych po podwyżce stóp procentowych o kolejne 25 punktów bazowych, stopa realna wynosi już 0%.

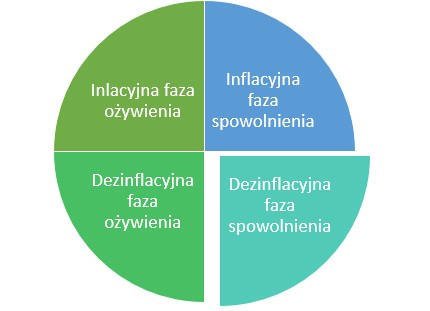

Poza spadającą dynamiką inflacji w zasadzie w każdej części świata pogorszyły się dane zarówno jeżeli chodzi o produkcję przemysłową jak i sprzedaż detaliczną. Obecnie wiele wskazuje na to, że na wszystkich kontynentach mamy już do czynienia z dezinflacyjną fazą spowolnienia gospodarczego.

| Dane | Marzec 2023 | Luty 2023 | Trend |

| Inflacja r/r | 16,2% | 18,4% | Wzrostowy |

| Sprzedaż detaliczna r/r | 10,8% | 15,1% | Spadkowy |

| Produkcja przemysłowa r/r | -1,2% | 2,6% | Spadkowy |

| Stopa referencyjna NBP | 6,75% | 6,75% | Wzrostowy |

| Indeks PMI dla przemysłu | 48,3 pkt | 48,5 pkt | Spadkowy |

| WIBOR 3M | 6,89% | 6,93% | Wzrostowy |

| Dynamika PKB r/r |

2,0% (IV kw.) | 3,6% (III kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W marcu publikacje makroekonomiczne potwierdziły w zasadzie wcześniej panujące tendencje, z tym wyjątkiem, że szczyt dynamiki inflacji w Polsce mamy już za sobą. A poprzednia publikacja była tylko jednorazową sytuacją.

W marcu zarówno sprzedaż detaliczna, jak i produkcja przemysłowa spadły, kontynuując wcześniej zapoczątkowane trendy. Biorąc pod uwagę spowalniającą gospodarkę oraz spadającą dynamikę inflacji, przy dosyć jasnym komunikacie ze strony Narodowego Banku Polskiego o braku dalszego wzrostu poziomu stóp procentowych, można zauważyć rozpoczęcie trendu spadkowego krótkoterminowych rynkowych stóp procentowych.

Ostatnie publikacje w zasadzie potwierdzają, że polska gospodarka weszła w fazę dezinflacyjnego spowolnienia gospodarczego. Potwierdzają to dane o inflacji, dane o aktywności gospodarczej oraz sytuacja na krzywej dochodowości. W następnych miesiącach można zatem oczekiwać kontynuacji obecnych trendów z coraz bliższą perspektywą odwrócenia rozpoczęcia trendu spadkowego na krótkoterminowych rynkowych stopach procentowych, a i być może w następnych miesiącach można oczekiwać rozpoczęcia cyklu obniżek stóp procentowych przez Radę Polityki Pieniężnej.

| Dane | Marzec 2023 | Luty 2023 | Trend |

| Inflacja r/r | 6,9% | 8,6% | Boczny |

| Sprzedaż detaliczna r/r | -3,0% | -1,8% | Spadkowy |

| Produkcja przemysłowa r/r | 2,0% | 0,9% | Boczny |

| Stopa referencyjna ECB | 3,50% | 3,00% | Wzrostowy |

| Indeks PMI dla przemysłu | 47,3 pkt | 48,5 pkt | Spadkowy |

| EURIBOR 3M | 3,038% | 2,682% | Wzrostowy |

| Dynamika PKB r/r |

1,8% (IV kw.) | 2,3% (III kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W marcu Rada Prezesów Europejskiego Banku Centralnego po raz kolejny zdecydowała się, zgodnie z oczekiwaniami, podnieść poziom stóp procentowych o kolejne 50 punktów bazowych, do 3,50%. W tym czasie dynamika inflacji w strefie euro spadła do 6,9%, a 3-miesięczny EURIBOR przekroczył poziom 3%.

Indeks przemysłowy PMI odnotował spadek, dynamika sprzedaży detalicznej po raz kolejny spadła, a produkcja przemysłowa delikatnie odbiła. Jednocześnie managerowie firm przemysłowych w Europie zasugerowali, że lekki wzrost produkcji spowodowany był poluzowaniem się łańcuchów dostaw, co skutkowało zwiększoną dostępnością półfabrykatów i realizacją wcześniej niedokończonej produkcji.

Również w strefie euro zestaw danych makroekonomicznych potwierdza, że gospodarka na Starym Kontynencie znajduje się w fazie dezinflacyjnego spowolnienia gospodarczego, choć Europejski Bank Centralny jeszcze kontynuuje proces zacieśniania polityki pieniężnej.

| Dane | Marzec 2023 | Luty 2023 | Trend |

| Inflacja CPI r/r | 5,0% | 6,4% | Spadkowy |

| Sprzedaż detaliczna r/r | 2,9% | 6,4% | Spadkowy |

| Produkcja przemysłowa r/r | 0,5% | -0,2% | Spadkowy |

| Stopa referencyjna | 4,75-5,00% | 4,50-4,75% | Wzrostowy |

| Indeks PMI dla przemysłu | 49,2 pkt | 47,3 pkt | Spadkowy |

| LIBOR 3M | 5,19% | 4,95% | Wzrostowy |

| Dynamika PKB r/r |

2,6% (IV kw.) | 3,2% (III kw.) | Spadkowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

Jak zawsze w przypadku zmian w fazach cyklu koniunkturalnego najszybciej reaguje gospodarka amerykańska. I tak jest też tym razem. Mimo że Rezerwa Federalna w dalszym ciągu podnosi stopy procentowe, a rynkowe krótkoterminowe stopy procentowe wciąż rosną, dynamika inflacji i aktywność gospodarcza mocno spadają.

Po marcowej publikacji danych o inflacji i wzroście poziomu stóp procentowych, krótkoterminowe realne stopy procentowe przestały być mocno ujemne. Tym niemniej istnieje spore prawdopodobieństwo, że Rezerwa Federalna będzie kontynuowała cykl podwyżek, doprowadzając do dodatnich realnych, rynkowych stóp procentowych.

| Dane | Marzec 2023 | Luty 2023 | Trend |

| Inflacja r/r | 0,7% | 1,0% | Wzrostowy |

| Sprzedaż detaliczna r/r | 3,5% | -1,8% | Spadkowy |

| Produkcja przemysłowa r/r | 2,4% | 1,3% | Spadkowy |

| Stopa referencyjna | 3,65% | 3,65% | Boczny |

| Indeks PMI dla przemysłu | 50,0 pkt | 52,6 pkt | Spadkowy |

| SHIBOR 3M | 2,44% | 2,416% | Wzrostowy |

Źródło: Opracowanie własne na podstawie danych tradingeconomics.com

W minionym miesiącu w Państwie Środka pojawił się dosyć „ciekawy” zestaw danych makroekonomicznych. Z jednej strony poziom stóp procentowych pozostaje bez zmian, przy jednoczesnym delikatnym wzroście rynkowych stóp procentowych. Z drugiej strony od 2 miesięcy w Chinach zaczyna spadać dynamika inflacji, która w Chinach i tak nie była zbyt wysoka w porównaniu do innych części świata.

Z drugiej strony dane o aktywności gospodarczej pokazały lekką poprawę, głównie na poziomie sprzedaży detalicznej i produkcji przemysłowej. Managerowie przedsiębiorstw przemysłowych w badaniu PMI zasugerowali, że mimo zmian polityki dotyczącej COVID-19 sytuacja gospodarcza na świecie pozostaje bardzo krucha. Chwilowa poprawa aktywności gospodarczej nie musi oznaczać trwałej poprawy koniunktury gospodarczej, tym bardziej wobec sytuacji na pozostałych kontynentach.

Marcowe dane makroekonomiczne w różnych częściach świata potwierdzają niejako, że globalna gospodarka znajduje się w dezinflacyjnej fazie spowolnienia gospodarczego. Chociaż nie wszędzie cykl zacieśniania polityki monetarnej jeszcze się zakończył, to w perspektywie następnych miesięcy zarówno w Europie jak i w Stanach Zjednoczonych się zakończy.

W zasadzie na każdym kontynencie aktywność gospodarcza spada, dynamika inflacji również, a cykl zacieśniania polityki pieniężnej się zakończył, z wyjątkami wskazanymi w powyższym akapicie. Biorąc pod uwagę coraz niższe ceny surowców, coraz większe poluzowanie się łańcuchów dostaw należy oczekiwać, że dynamika wzrostów cen będzie dalej spadała.

Podziel się na:

Sesja wygaśnie za:

Rozpocznij dyskusję

Komentarze (0)