Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

Aviva Investors Poland TFI - podsumowanie 3 kwartału i prognozy na końcówkę roku

|Z Rynku |

Szacowany czas czytania artykułu: 3 minuty

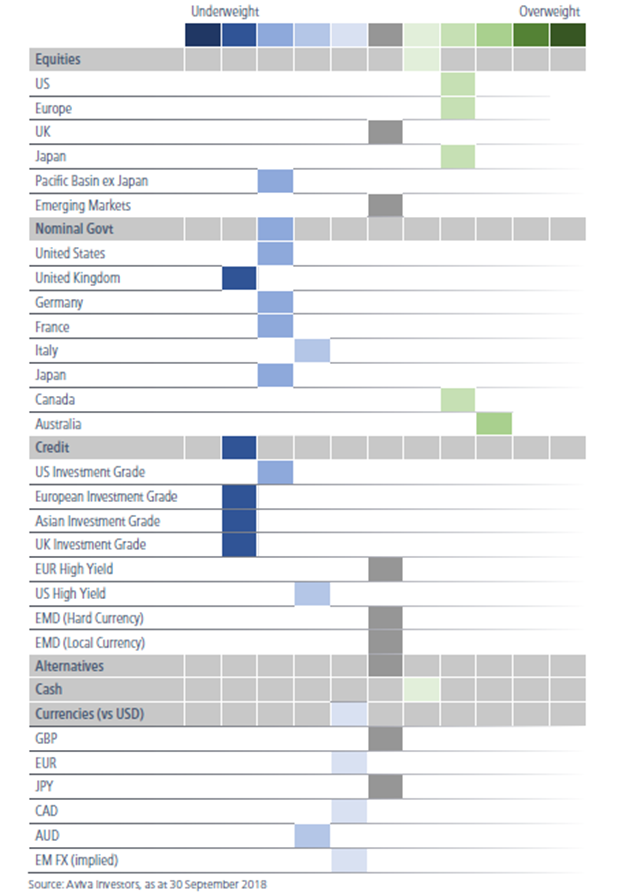

Trzeci kwartał na światowych rynkach akcji okazał się kontynuacją wzrostów na rynku amerykańskim - ponad 7% wzrost indeksu S&P500 oraz osiągnięciem przez główne indeksy amerykańskie historycznych rekordów. Rynki europejskie zakończyły kwartał na poziomach nieznacznie wyższych niż na początku, z kolei zachowanie emerging markets było zróżnicowane. Światowy indeks rynków rozwijających się odnotował kilkuprocentowy, istotny spadek ze względu na spadki rynku chińskiego. Wiąże się to z tzw. „wojną handlową” prowadzoną przez prezydenta Trumpa.

Na krajowym rynku akcji po bardzo słabym drugim kwartale, trzeci kwartał na warszawskiej giełdzie okazał się wzrostowy, chociaż pozytywny nastrój dotyczył wyłącznie większych spółek. Najszerszy indeks WIG wzrósł o ponad 5%, zaś WIG20(TR) skupiający największe spółki odnotował wzrost o około 9%. Pozytywny obraz na większych spółkach nie został potwierdzony szerokością rynku tj. ilością spółek, których ceny akcji wzrosły w kwartale. Indeks średnich spółek mWIG40 pozostał na poziomie z początku kwartału (-1%) zaś indeks mniejszych spółek sWIG80 odnotował ponad 9% spadek.

We wrześniu polski rynek akcji został przeklasyfikowany przez dwie istotne agencje indeksowe: FTSE/Russel oraz Stoxx z rynków rozwijających się (Emerging Markets) do rynków rozwiniętych (Developed Markets). Okazało się to korzystne dla największych spółek i niekorzystne dla średnich spółek, dlatego że utraciły one uczestnictwo w indeksach krajów rozwijających się, a jednocześnie ze względu na swoją wielkość nie zostały zakwalifikowane do indeksów krajów rozwiniętych. Było to powodem widocznej słabości mWIG40.

Wchodząc w ostatni kwartał roku wciąż można zaobserwować dużą ostrożność, z jaką podchodzą indywidualni inwestorzy do funduszy inwestycyjnych. Impuls popytowy ma szansę nadejść głównie od zagranicznych, w tym indeksowych funduszy. Wiele spółek małych i średnich jest obecnie notowana na historycznie niskich, rzadko spotykanych wcześniej poziomach. Są one relatywnie bardzo atrakcyjne. Obserwujemy wiele transakcji typu „insider” (wezwania ze strony spółek na własne akcje czy nabywanie akcji przez członków władz spółek), które są konsekwencją atrakcyjności naszego parkietu.

Największe ryzyka na rynkach globalnych to: 1. problemy deficytu budżetowego Włoch, 2. kontynuacja presji na Chiny ze strony USA, pogłębiająca słabość rynków EM, 3. polityka monetarna FED.

Pierwsza połowa ostatniego kwartału w tym roku może okazać się korzystna do wykorzystania słabości rynków i akumulacji akcji. Rentowności obligacji amerykańskich wzrosły do poziomów ocenianych przez nas, jako "fair value". W związku z tym nie oczekujemy dalszego znaczącego wzrostu ich rentowności. W strefie euro, ruch w kierunku wyższych rentowności powinien być kontynuowany w najbliższych miesiącach. Oczekujemy utrzymania się nerwowości na rynkach wschodzących „podwyższonego ryzyka" (high beta EM), przynajmniej do czasu wyborów midterm w USA (6/11/2018) . Sytuacja na tych rynkach nie powinna ciążyć Polsce zaliczanej do grona albo tak zwanych bezpiecznych EM, albo przez rosnące grono inwestorów międzynarodowych, do rynków rozwiniętych.

Niniejszy materiał został przygotowany na podstawie informacji uzyskanych od zarządzających aktywami funduszy inwestycyjnych Aviva Investors Poland Towarzystwa Funduszy Inwestycyjnych SA i wyraża ich wiedzę oraz poglądy według stanu na dzień jego sporządzenia. Przedstawione materiały lub informacje nie stanowią rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w odniesieniu do instrumentu finansowego lub emitenta w rozumieniu przepisów Rozporządzeniu Parlamentu Europejskiego i Rady (UE) nr 596/2014 w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE. Wyrażane opinie są niezależnymi opiniami osób je prezentujących, w których mogą zostać wykorzystane zewnętrzne źródła informacji i nie stanowią jakiejkolwiek gwarancji, że dana propozycja inwestowania jest właściwa dla konkretnego klienta. Sporządzający niniejszy materiał nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na jego podstawie ani za szkody poniesione w wyniku tych decyzji inwestycyjnych. Niniejszy materiał chroniony jest prawem autorskim i może być wykorzystywany tylko i wyłącznie zgodnie z tym prawem.

Komentarz Zarządzajacych Aviva Investors Poland TFI SA

Rozpocznij dyskusję

Komentarze (0)