Ta strona internetowa używa plików cookies w celach statystycznych, marketingowych i funkcjonalnych. Mechanizm cookies można wyłączyć w dowolnym momencie, poprzez zmianę ustawień przeglądarki. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane w pamięci urządzenia. Więcej informacji na ten temat znajduje się w naszej Polityce Prywatności.

Aviva Investors Poland TFI - czy akcje na świecie są tanie czy drogie?

|Z Rynku |

Szacowany czas czytania artykułu: 4 minut

Nastroje inwestorów indywidualnych w ostatnich miesiącach nie należą do najlepszych. Prezentują się negatywnie w odniesieniu nie tylko do polskiego rynku akcji, ale także do akcyjnych funduszy inwestycyjnych. Potwierdza to również saldo nabyć i umorzeń w krajowych funduszach akcyjnych oraz mieszanych, które w ostatnich miesiącach jest na niewielkim plusie, ujemne, albo istotnie ujemne. Taka tendencja jest niekorzystna również dla akcji notowanych na GPW. Grupą funduszy, która cieszy się dużą popularnością wśród klientów detalicznych są fundusze inwestujące w aktywa o istotnie mniejszym poziomie ryzyka - fundusze gotówkowe lub pieniężne, które z akcjami nie mają nic wspólnego.

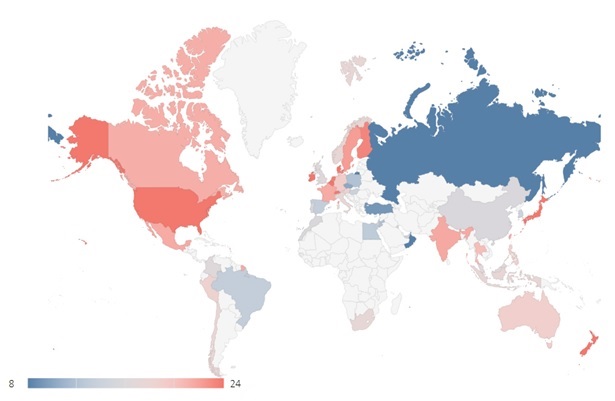

Czy to oznacza, że o zyskach z funduszy akcyjnych można już zapomnieć? W takim miejscu wiele osób wspomni zasadę, mówiącą o tym, że akcje należy kupować kiedy są tanie. Czy polska giełda i akcje polskich spółek są tanie? Odnosząc się do naszego parkietu jako całości należy powiedzieć, że jest on tani (WIG mierzony wskaźnikiem relacji ceny do zysku C/Z Shillera) i niewiele było kwartałów, kiedy mieliśmy niższe wyceny w ciągu minionych 20 lat. To sprawia, że nasza giełda wygląda atrakcyjne na tle innych. Poniższą grafikę należy odczytywać w ten sposób, że giełdy krajów oznaczone na czerwono (18- 24) są relatywnie drogie, a te na niebiesko – relatywnie tanie (8-12).

Należy także zdać sobie sprawę, że tanio i atrakcyjnie nie oznacza, że wskutek wydarzeń makroekonomicznych nie będzie jeszcze taniej lub jeszcze bardziej atrakcyjnie. Bank Światowy dla globalnej gospodarki w najbliższych latach prognozuje ustabilizowanie się lub nieznaczne zmniejszenie tempa wzrostu PKB. Trudno jest precyzyjnie oszacować wpływ wojny handlowej pomiędzy USA a Chinami na realne gospodarki i dalej - na światowe giełdy. A to nie jedyna kwestia mająca obecnie istotny wpływ na rynki akcji. W obszarze kluczowych dla rynku wydarzeń mamy jeszcze politykę monetarną prowadzoną przez FED, kwestię sankcji na Iran i dalej sytuację na rynku ropy naftowej, Brexit, budżet Włoch…

Wracając do naszego lokalnego parkietu, wydarzeniem o istotnym wpływie na GPW będzie reforma systemu emerytalnego i utworzenie Pracowniczych Planów Kapitałowych (PPK). Jest to o tyle istotne wydarzenie, że wielkość wpłacanych składek do PPK będzie rosła z roku na rok, aby w styczniu 2021 roku objąć reformą wszystkie podmioty zatrudniające przynajmniej jednego pracownika oraz osoby zatrudnione w jednostkach z sektora finansów publicznych. Dla znaczącej grupy uczestników PPK pieniądze pochodzące ze składek w istotnej części będą lokowane m.in. na polskiej giełdzie.

Ze wstępnych szacunków wynika, że większość funduszy zdefiniowanej daty przez wiele lat od powstania będzie inwestowało ponad 50% aktywów na rynku akcji, z czego ok. 60% skupione będzie w: - nie mniej niż 40% w WIG20 (akcje, prawa do akcji, prawa poboru, inne instrumenty o charakterze udziałowym, a także instrumenty pochodne oparte o indeksy), - nie więcej niż 20% w indeksie mWIG40 (akcje, prawa do akcji, prawa poboru, inne instrumenty o charakterze udziałowym, a także instrumenty pochodne oparte o indeksy).

Szacujemy, że w zależności od współczynnika partycypacji (50%-75%) i wysokości wpłacanej składki (3,5%-8%) napływy na polski rynek akcji mogą wynieść pomiędzy 5-15 mld PLN. O ile 15 mld PLN przy składce 8% wydaje się mało prawdopodobne to z kolei 5 mld PLN wydaje się szacunkiem zbyt ostrożnym. My zakładamy napływ na poziomie około 7 mld PLN.

Przy obecnych obrotach, w mało optymistycznym wariancie szacujemy, że w/w napływy powinny zneutralizować odpływy wynikające z mechanizmu suwaka w OFE.

W związku z reformą w istotny sposób skorzysta na tym także polski rynek długu skarbowego, na którym pojawi się nowy typ długoterminowego inwestora inwestujący w przewidywalny sposób. Ze względu na większą stabilność sektora finansów publicznych oraz płynność rynku, prawdopodobnym jest, że poprawi się również postrzeganie Polski na arenie międzynarodowej. Szacujemy, że roczny napływ na rodzimy rynek dłużny po 2021 roku może wynieść od 6 do nawet ponad 12 mld PLN. W funduszach zdefiniowanej daty udział części dłużnej wraz upływem czasu będzie zwiększany kosztem części udziałowej.

Ministerstwo Finansów prowadzi prace nad projektem znaczącego obniżenia maksymalnych stawek opłat za zarządzanie funduszami inwestycyjnymi. Pierwsze założenia mówią o następujących maksymalnych stawkach: od 3,5% (styczeń 2019 r.) do 2% (styczeń 2022 r.). To samo ministerstwo ma również uwzględnić kwestię podatku od zysków kapitałowych w strategii rozwoju rynku kapitałowego. Bardzo duże grono inwestorów podkreśla właśnie kwestię tegoż podatku jako największą słabość polskiego rynku kapitałowego.

Niniejszy materiał został przygotowany na podstawie informacji uzyskanych od zarządzających aktywami funduszy inwestycyjnych Aviva Investors Poland Towarzystwa Funduszy Inwestycyjnych SA i wyraża ich wiedzę oraz poglądy według stanu na dzień jego sporządzenia. Przedstawione materiały lub informacje nie stanowią rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w odniesieniu do instrumentu finansowego lub emitenta w rozumieniu przepisów Rozporządzeniu Parlamentu Europejskiego i Rady (UE) nr 596/2014 w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE. Wyrażane opinie są niezależnymi opiniami osób je prezentujących, w których mogą zostać wykorzystane zewnętrzne źródła informacji i nie stanowią jakiejkolwiek gwarancji, że dana propozycja inwestowania jest właściwa dla konkretnego klienta. Sporządzający niniejszy materiał nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na jego podstawie ani za szkody poniesione w wyniku tych decyzji inwestycyjnych. Niniejszy materiał chroniony jest prawem autorskim i może być wykorzystywany tylko i wyłącznie zgodnie z tym prawem.

Rozpocznij dyskusję

Komentarze (0)