Rafał Bogusławski

Rafał Bogusławski

- W tym artykule:

- Procent składany - co to jest?

- Jak działa procent składany?

- Zalety i wady procentu składanego

- Jak maksymalizować korzyści z procentu składanego?

- Przykłady wykorzystania procentu składanego

Procent składany to jedno z najpotężniejszych narzędzi w świecie finansów, które Albert Einstein miał nazwać „ósmym cudem świata”. Choć jego zasada jest niezwykle prosta, efekty działania mogą być spektakularne — zwłaszcza w długim terminie.

Dowiedz się, jak na czym polega procent składany, jak działa mechanizm „odsetek od odsetek” i jak go wykorzystać, by Twoje pieniądze pracowały skuteczniej na przyszłość.

Procent składany - co to jest?

Oznacza to, że odsetki, które otrzymujemy np. z lokaty bankowej, nie są wypłacane, lecz dodawane do kapitału początkowego. Dzięki temu w kolejnym okresie są one naliczane od powiększonej kwoty oszczędności – zarówno od wpłaconego kapitału, jak i od wcześniej naliczonych odsetek.

W ten sposób z roku na rok Twój kapitał rośnie szybciej, bo zyski same zaczynają generować kolejne zyski. Taki mechanizm nazywamy efektem procentu składanego.

W porównaniu do procentu prostego, gdzie odsetki są naliczane zawsze tylko od początkowej kwoty, procent składany pozwala osiągnąć wyższą, skumulowaną stopę zwrotu w dłuższym czasie. Dlatego procent składany jest tak ceniony w długoterminowym oszczędzaniu i inwestowaniu – szczególnie wtedy, gdy mamy czas, by pozwolić mu „pracować” na naszą korzyść przez wiele lat.

Kluczowe cechy procentu składanego:

- im dłużej pieniądze pozostają zainwestowane, tym większy efekt procentu składanego;

- im częściej następuje kapitalizacja odsetek (np. miesięczna częstotliwość kapitalizacji odsetek, a nie raz w roku), tym szybciej rośnie kapitał;

- ma on ogromne znaczenie w systematycznym pomnażaniu kapitału, szczególnie w długoterminowej perspektywie, np. emerytura, fundusze inwestycyjne.

Więcej na ten temat przeczytasz tutaj:

Jak działa procent składany?

Procent składany jest stosowany np. przy lokatach bankowych i funduszach inwestycyjnych, w których zysk z jednego okresu nie jest wypłacany, lecz dodawany do kapitału na kolejny okres.

Dzięki temu kapitał, od którego naliczane są odsetki, systematycznie rośnie – nawet jeśli nie dopłacamy żadnych dodatkowych środków.

Aby obliczyć, jak działa procent składany, musimy znać trzy podstawowe elementy:

- kapitał początkowy,

- wysokość oprocentowania w danym okresie,

- liczbę okresów odsetkowych, które obejmuje cała inwestycja.

Oznacza to, że procent składany działa poprzez wykorzystanie czasu, częstotliwości i stopy zwrotu w celu przyspieszenia wzrostu inwestycji lub oszczędności.

Podstawowa zasada przy obliczaniu procentu składanego polega na tym, że w każdym kolejnym okresie odsetki są naliczane nie tylko od pierwotnego kapitału, ale od całej zgromadzonej do tej pory kwoty – czyli kapitału powiększonego o odsetki z poprzednich okresów.

W ten sposób każda kolejna kapitalizacja zwiększa podstawę do dalszego naliczania zysków, co prowadzi do szybszego przyrostu wartości inwestycji.

Wzór na obliczanie procentu składanego przy rocznej kapitalizacji odsetek

Gdzie:

- Kn – kapitał po n latach

- K – kapitał początkowy

- r – roczna stopa procentowa

- n – liczba lat inwestycji

Aby lepiej zrozumieć, jak działa procent składany, warto posłużyć się prostym przykładem.

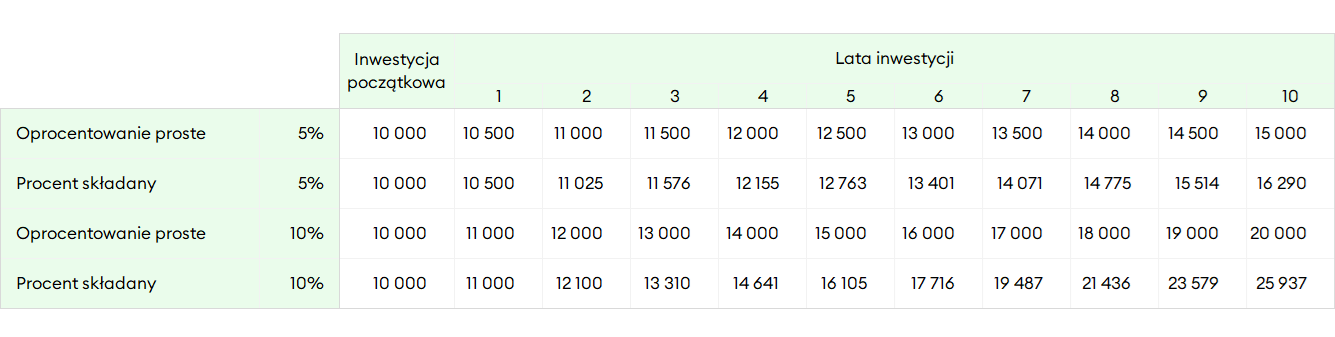

Mechanizm działania procentu składanego dla 10-letniej inwestycji

Przykładowo, inwestując 10 000 zł na 10 lat z roczną stopą procentową w wysokości 5%, wynik inwestycji będzie się znacząco różnił w zależności od tego, czy reinwestujemy odsetki czy zyski.

- Jeśli nie reinwestujemy zysków (czyli stosujemy oprocentowanie proste), na koniec każdego roku otrzymujemy 500 zł odsetek, co po 10 latach inwestowania da łącznie 5 000 zł zysku – a więc kapitał końcowy wyniesie 15 000 zł.

- Jeśli natomiast odsetki są reinwestowane na koniec każdego roku, czyli stosujemy procent składany, po 10 latach przy tej samej rocznej stopie zwrotu w wysokości 5% kapitał wzrośnie do około 16 289 zł. Różnica wynika właśnie z tego, że w każdym kolejnym roku odsetki naliczane są już od większej kwoty – nie tylko od początkowego kapitału.

- Dla porównania, przy rocznej stopie procentowej na poziomie 10% i braku reinwestowania zysków, inwestując również 10 000 zł, po 10 latach uzyskamy 20 000 zł, bo co roku otrzymujemy 1 000 zł odsetek. Jednak przy rocznej kapitalizacji i pełnej reinwestycji odsetek, kapitał po 10 latach wzrośnie aż do 25 937 zł.

To pokazuje, jak silnie w długim okresie działa procent składany – im wyższe oprocentowanie i im dłuższy czas inwestycji, tym większy efekt.

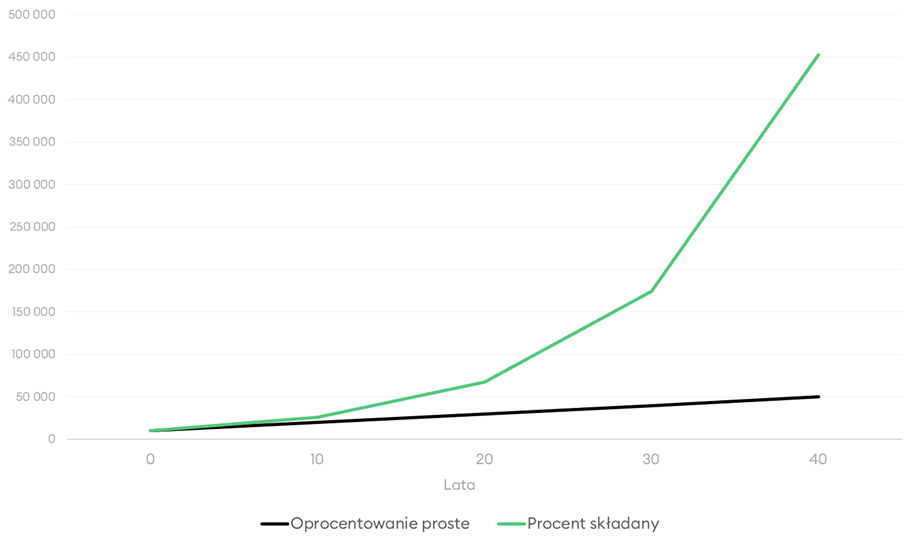

Procent prosty a procent składany - porównanie

Zalety i wady procentu składanego

Procent składany pozwala osiągać wiele korzyści, ale ma też swoje ograniczenia, które warto wziąć pod uwagę przy podejmowaniu decyzji inwestycyjnych. Oto główne zalety i wady procentu składanego:

Korzyści z zastosowania procentu składanego

- Efekt „kuli śnieżnej” – reinwestowanie odsetek sprawia, że kapitał systematycznie rośnie, a zyski same generują kolejne zyski. Nawet przy niskim oprocentowaniu w długim okresie można osiągnąć bardzo dobre rezultaty.

- Zachęta do długoterminowego inwestowania – świadomość działania procentu składanego motywuje inwestorów do odroczenia konsumpcji i budowania kapitału w długim okresie, co sprzyja lepszym nawykom finansowym.

- Motywacja do systematycznego oszczędzania – możliwość uzyskania znacznych zysków przy stosunkowo niewielkich, ale regularnych wpłatach działa mobilizująco na inwestorów i wzmacnia finansową dyscyplinę.

- Wzrost kapitału niezależny od jego początkowej wielkości – nawet małe kwoty mogą, dzięki procentowi składanemu, znacząco urosnąć w długim czasie, co czyni tę metodę dostępną dla każdego.

- Automatyczny przyrost wartości inwestycji – nie trzeba podejmować dodatkowych działań, by kapitał pracował efektywnie – wystarczy czas, cierpliwość i reinwestowanie potencjalnych zysków z inwestycji.

Wady wynikające z zastosowania procentu składanego

- Negatywne skutki procentu składanego przy kredytach – mechanizm procentu składanego nie dotyczy wyłącznie oprocentowania oszczędności i zysków z inwestycji. Banki stosują go także przy obliczaniu rat kredytów, zwłaszcza długoterminowych. Przy kredycie na 20 czy 30 lat to nie my korzystamy z efektu „kuli śnieżnej”, lecz bank - my ponosimy jego koszty w postaci wyższych odsetek i rat.

- Słaby efekt w krótkim okresie – procent składany ujawnia swoją siłę dopiero w dłuższym horyzoncie czasowym. W krótkich okresach działanie procentu składanego jest niewielkie lub wręcz niezauważalne, co może zniechęcać osoby oczekujące szybkich rezultatów.

- Konieczność reinwestowania potencjalnych zysków – aby procent składany działał, odsetki muszą być systematycznie reinwestowane. Oznacza to, że nie możemy korzystać z wypracowanych zysków na bieżąco, co może ograniczać naszą płynność finansową w czasie oszczędzania lub inwestowania.

- Ryzyko związane ze zmiennością stóp procentowych i stóp zwrotu – w przypadku inwestycji o zmiennym oprocentowaniu (np. fundusze, obligacje zmiennokuponowe) nie mamy gwarancji, że uda się reinwestować zyski na równie korzystnych warunkach. To wprowadza niepewność co do przyszłej rentowności inwestycji.

Nie pozwól, aby poziom Twojego życia na emeryturze znacząco odbiegał od obecnego. Zadbaj o swoją przyszłość samodzielnie i zainwestuj w ramach IKE i IKZE!Oszczędzaj na emeryturę z KupFundusz.pl

Jak maksymalizować korzyści z procentu składanego?

- Reinwestuj zyski – niezależnie od tego, czy otrzymujesz odsetki od oszczędności, dywidendy czy osiągasz zyski z funduszy, kluczowe jest ich ponowne inwestowanie. To warunek konieczny, by procent składany mógł działać efektywnie. Inwestorzy powinni szukać produktów oferujących regularną kapitalizację odsetek, co zwiększa efektywność procentu składanego.

- Inwestuj długoterminowo – efekt procentu składanego staje się naprawdę zauważalny dopiero w dłuższym okresie inwestycji. Czas jest tu Twoim największym sprzymierzeńcem.

- Stosuj regularne wpłaty – choć jednorazowa inwestycja również korzysta z procentu składanego, to regularne dopłaty do kapitału znacznie zwiększają końcowy efekt. Nawet niewielkie kwoty mogą znacząco wpłynąć na wyniki inwestycji, jeśli inwestujesz systematycznie.

- Wybieraj produkty z automatyczną reinwestycją – fundusze dłużne to przykład instrumentów, które z zasady reinwestują otrzymywane kupony. Dzięki temu zyski same pracują na kolejne zyski.

- Zwracaj uwagę na częstotliwość kapitalizacji – im częściej odsetki są kapitalizowane (np. miesięcznie zamiast rocznie), tym szybciej działa procent składany. Warto wybierać produkty, które oferują częstą kapitalizację.

- Unikaj niepotrzebnych wypłat z inwestycji – każda wypłata ogranicza działanie procentu składanego. Jeśli to możliwe, pozwól inwestycji rosnąć bez zakłóceń.

Więcej na ten temat przeczytasz tutaj:

Przykłady wykorzystania procentu składanego

Fundusze inwestycyjne i lokaty bankowe

Pozytywne efekty procentu składanego możemy dostrzec kiedy inwestujemy w fundusze inwestycyjne. W przypadku funduszy wszystkie dochody z aktywów są reinwestowane, więc utrzymując inwestycję w dłuższym okresie nie musimy się martwić o zagospodarowanie np. kuponów z obligacji.

Również jeżeli zawieramy lokatę, to przy utrzymaniu dyscypliny i reinwestowaniu środków możemy uzyskać atrakcyjne złożone stopy zwrotu.

Więcej na ten temat przeczytasz tutaj:

Przykładowo, przy miesięcznej kapitalizacji odsetek kapitał rośnie szybciej niż przy rocznej, a to daje wyższe odsetki przy tej samej stopie procentowej.

Jednakże w przypadku lokat efekt procentu składanego jest ograniczony, ponieważ po każdym kapitalizowaniu odsetek naliczany jest podatek od dochodów kapitałowych (tzw. podatek Belki). Oznacza to, że część wypracowanych odsetek nie jest reinwestowana (jest pomniejszana o należny podatek), co osłabia tempo wzrostu kapitału.

Im częstsza kapitalizacja na lokacie (np. kapitalizacja miesięczna), tym częściej naliczany jest podatek od zysków kapitałowych, co ogranicza efekt procentu składanego i ostateczny wyniki inwestycji.

Choć teoretycznie częstsza kapitalizacja powinna przyspieszać wzrost kapitału, w praktyce każdorazowe pomniejszenie odsetek o 19% podatku powoduje, że mniejsza część zysku trafia z powrotem do inwestycji i zmniejsza efektywne pomnażanie środków.

Dobrym przykładem są fundusze inwestycyjne, w których zyski są automatycznie reinwestowane przez cały okres trwania inwestycji. W szczególności korzystne są fundusze parasolowe, które dodatkowo umożliwiają przenoszenie środków między subfunduszami bez obowiązku zapłaty podatku Belki przy każdej zmianie funduszu.

Dzięki temu cały kapitał może nadal pracować i się powiększać, co wzmacnia działanie procentu składanego. Podatek płacimy dopiero przy końcowym wyjściu z funduszu parasolowego, co pozwala maksymalizować stopę zwrotu ze swojej inwestycji w długim terminie.

Więcej na ten temat przeczytasz tutaj:

Oszczędzanie na emeryturę

Pozytywne działanie procentu składanego szczególnie dobrze widać w inwestycjach nastawionych na długoterminowe cele, takie jak systematyczne oszczędzanie na emeryturę – np. w ramach IKE czy IKZE.

Wieloletni horyzont inwestycyjny pozwala w pełni wykorzystać potencjał procentu składanego i systematycznie zwiększać wartość zgromadzonego kapitału.

Kredyty i pożyczki

Negatywny wpływ procentu składanego ujawnia się przede wszystkim wówczas, gdy to my się zadłużamy i nie spłacamy naszych długów. Jeżeli następuje kumulacja odsetek, bo nie jesteśmy w stanie ich spłacać, to szybko rośnie nam kapitał od którego mamy obliczane odsetki w kolejnych okresach.

Taka sytuacja może doprowadzić do niewypłacalności, zwłaszcza przy wysokim oprocentowaniu pożyczki, co często występuje w przypadku tak zwanych „chwilówek”.

Inwestując na KupFundusz.pl nie płacisz opłat dystrybucyjnych. Zawsze!😊 Dzięki temu możesz zarabiać więcej na swojej inwestycji.Zero prowizji przy inwestowaniu w fundusze

Chcesz skorzystać z efektu procentu składanego?

Zacznij systematycznie oszczędzać w funduszach inwestycyjnych dostępnych na KupFundusz.pl. Dzięki automatycznej reinwestycji potencjalnych zysków i szerokiemu wyborowi funduszy, możesz skutecznie pomnażać kapitał w długim terminie – nawet przy niewielkich, ale systematycznych wpłatach.

Nota prawna

Fundusze inwestycyjne nie gwarantują realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Przed podejmowaniem decyzji inwestycyjnej zapoznaj się z prospektem informacyjnym funduszu, który zawiera między innymi szczegółowy opis ryzyka oraz wykaz opłat.