Rafał Bogusławski

Rafał Bogusławski

- W tym artykule:

- Co to jest inflacja?

- Jakie są rodzaje inflacji?

- Przyczyny inflacji, czyli co wywołuje wzrost cen

- Inflacja bazowa a konsumencka - na czym polega różnica?

- Inflacja w Polsce w 2026 r. – ile wynosi?

- Jak się zabezpieczać przed inflacją?

Co to jest inflacja?

Zjawisko inflacji prowadzi do obniżenia siły nabywczej pieniądza, co oznacza, że za tę samą kwotę będziemy mogli kupić mniej niż wcześniej.

Stopa inflacji jest mierzona za pomocą wskaźnika cen towarów i usług konsumpcyjnych CPI (Consumer Price Index). Najczęściej przedstawia się ją w ujęciu rocznym, mierząc zmianę poziomu cen w ciągu ostatnich 12 miesięcy.

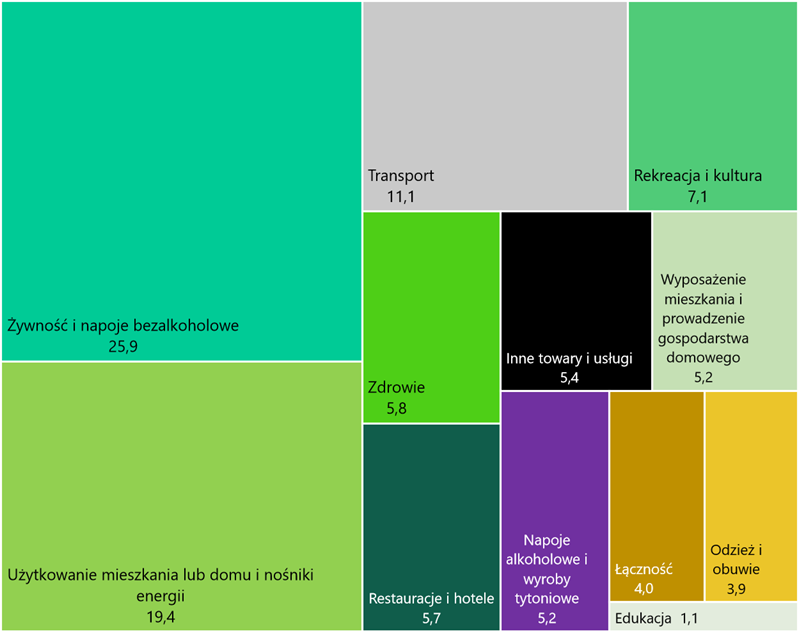

W Polsce wskaźnik inflacji oblicza Główny Urząd Statystyczny (GUS), na podstawie zmian cen w poszczególnych grupach towarów i usług nabywanych przez przeciętne gospodarstwo domowe.

GUS corocznie publikuje skład koszyka inflacyjnego i udział różnych segmentów w koszyku.

Udział poszczególnych grup w koszyku cen towarów i usług w 2026 r.

Inflacja bywa określana mianem „ukrytego podatku”, ponieważ działa na podobnej zasadzie jak tradycyjny podatek – obniża wartość posiadanych pieniędzy – lecz nie wymaga uchwały parlamentu ani formalnego procesu legislacyjnego. Jest efektem polityki monetarnej, a jej skutki są często mniej dostrzegalne dla obywateli niż podatki.

Warto przy tym pamiętać, że inflacja odczuwana przez każdego z nas może być inna niż ta podawana w oficjalnych danych – zależy ona od indywidualnej struktury wydatków i nazywana jest inflacją indywidualną.

Jakie są rodzaje inflacji?

Inflacja jest zjawiskiem ekonomicznym polegającym na trwałym wzroście ogólnego poziomu cen dóbr i usług w gospodarce, co prowadzi do spadku siły nabywczej pieniądza.

W zależności od przyczyn jej powstawania oraz tempa zmian cen, wyróżnia się różne rodzaje inflacji. Ich zrozumienie jest kluczowe dla analizy procesów gospodarczych i podejmowania odpowiednich działań w ramach polityki monetarnej i fiskalnej.

Ze względu na tempo wzrostu cen, wyróżniamy inflację:

- pełzającą, gdy wzrost cen nie przekracza 5% rocznie;

- umiarkowaną (kroczącą), gdy wzrost cen w skali roku zawiera się w granicach 5–10% rocznie;

- galopującą, gdy wzrost cen przekracza 10%;

- hiperinflację, gdy występuje znaczny wzrost cen, a jego roczna dynamika przekracza 100%

Deflacja - co to jest?

Przeciwieństwem inflacji jest deflacja. Jest to zjawisko, które charakteryzuje się długotrwałym spadkiem ogólnego poziomu cen towarów i usług w gospodarce. Choć początkowo może wydawać się korzystna dla konsumentów, prowadząc do wzrostu siły nabywczej pieniądza, jej długotrwałe występowanie może mieć negatywne skutki dla gospodarki.

W wyniku deflacji konsumenci mogą odkładać zakupy w oczekiwaniu na dalszy spadek cen, co prowadzi do zmniejszenia popytu na dobra i usługi. Firmy, doświadczając spadku sprzedaży, mogą redukować produkcję, obniżać płace lub zwalniać pracowników, co prowadzi do wzrostu bezrobocia. Dodatkowo, obniżenie cen może wpłynąć na spadek przychodów przedsiębiorstw, ograniczając ich zdolność do inwestowania w rozwój.

W efekcie, długotrwała deflacja może prowadzić do stagnacji gospodarczej, a nawet recesji.

To oznacza, że deflacja jest zjawiskiem niekorzystnym dla gospodarki, a jej długotrwałe występowanie wymaga podjęcia odpowiednich działań w zakresie polityki monetarnej i fiskalnej w celu jej zwalczania.

Więcej na ten temat przeczytasz tutaj:

Przyczyny inflacji, czyli co wywołuje wzrost cen

W zależności od przyczyn wywołujących zjawiska inflacyjne wyróżnia się:

- inflację popytową (pieniężną) – pojawia się wówczas, gdy popyt ze strony konsumentów przekracza zdolności wytwórcze gospodarki;

- inflację kosztową (podażową) – jest wywoływana przez wzrost kosztów produkcji. Wpływ na nią może mieć wzrost płac, wzrost cen surowców, a zwłaszcza paliw i energii;

- inflację strukturalną – pojawia się, gdy producenci i usługodawcy nie są w stanie zaspokoić potrzeb konsumentów ze względu na niedostosowanie struktury produkcji do potrzeb nabywców. Taką inflację mieliśmy w Polsce w latach 90-tych.

Inflacja bazowa a konsumencka - na czym polega różnica?

Wyróżniamy 3 miary inflacji, czyli wskaźniki mierzące zmiany cen w gospodarce różniące się od siebie sposobem obliczenia i zastosowaniem:

- inflacja konsumencka (wskaźnik cen towarów i usług CPI);

- inflacja bazowa;

- wskaźnik HICP.

Inflacja konsumencka

- Obejmuje wszystkie towary i usługi konsumpcyjne, w tym żywność, energię, paliwa, usługi zdrowotne, transport, edukację, itp.

- Służy do oceny ogólnego poziomu cen i siły nabywczej pieniądza.

- Oblicza się ją na podstawie koszyka dóbr i usług reprezentatywnych dla przeciętnego gospodarstwa domowego.

- Podlega wahaniom spowodowanym sezonowością, szokami podażowymi czy zmianami cen.

- Jest publikowana przez Główny Urząd Statystyczny.

Inflacja bazowa

- To wskaźnik inflacji, który wyłącza najbardziej zmienne i nieustalane przez rynek ceny.

- Istnieją 4 sposoby liczenia inflacji bazowej: z wyłączeniem cen żywności i energii, zaliczane do najbardziej zmiennych składników, z wyłączeniem cen administrowanych, które niewiele maja wspólnego z koniunktura gospodarczą, z wyłączeniem najbardziej zmiennych cen oraz z wykorzystaniem 15% średniej odciętej.

- Inflacja bazowa charakteryzuje się mniejszą zmiennością, ponieważ eliminuje wpływ czynników zewnętrznych i sezonowych, co pozwala trafniej prognozować jej przyszłe tendencje oraz określić, w jaki stopniu inflacja jest trwała, a w jakim jest kształtowana przez krótkotrwałe zmiany cen wywołane nieprzewidywalnymi czynnikami.

- Wskaźniki inflacji bazowej służą analizie długoterminowych trendów inflacyjnych i skuteczności polityki pieniężnej prowadzonej przez bank centralny.

- Jest publikowana przez Narodowy Bank Polski.

HICP (Harmonised Index of Consumer Prices, zharmonizowany wskaźnik cen konsumpcyjnych )

- To wskaźnik cen towarów i usług, opracowywany zgodnie z jednolitą metodologią przyjętą przez wszystkie państwa Unii Europejskiej.

- Jego głównym celem jest umożliwienie porównań inflacji między krajami UE oraz monitorowanie stabilności cen w kontekście polityki monetarnej Europejskiego Banku Centralnego (EBC).

- Różni się od krajowych wskaźników inflacji, takich jak polski CPI (Consumer Price Index), przede wszystkim metodologią obliczeń, np. stosuje jednolitą wagę dla poszczególnych kategorii dóbr i usług, co pozwala na bardziej spójne porównania między państwami członkowskimi UE.

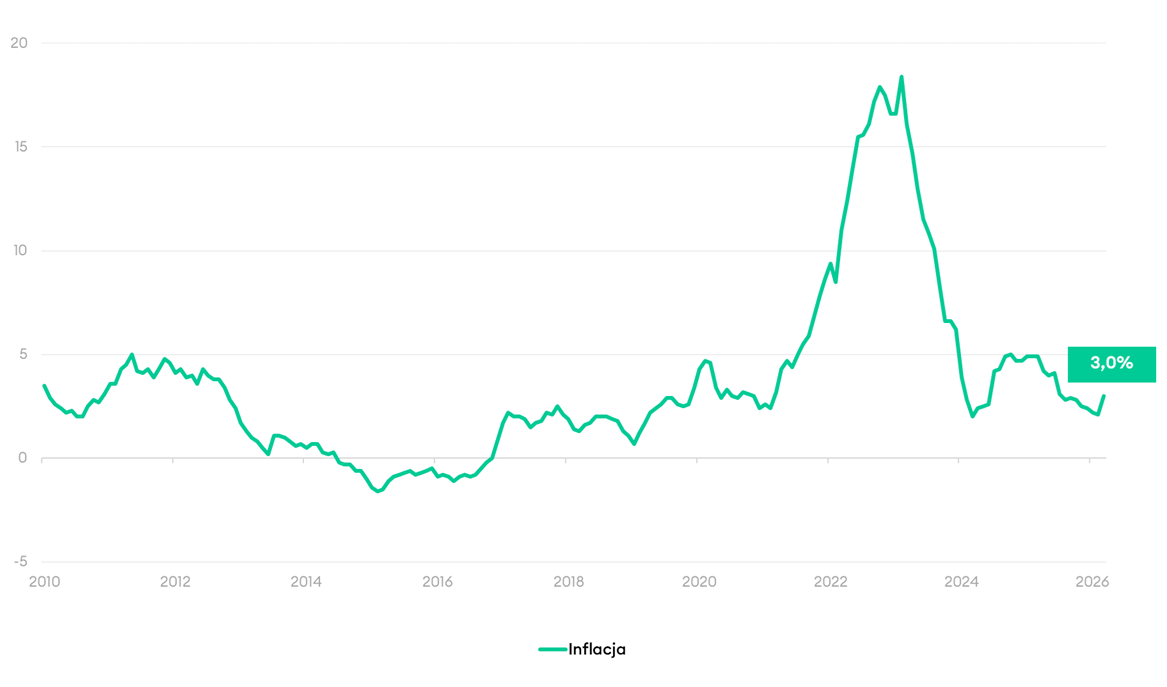

Inflacja w Polsce w 2026 r. – ile wynosi?

Stopa inflacji pozostaje w dopuszczalnym przedziale odchyleń od celu inflacyjnego Narodowego Banku Polskiego. Obecny poziom inflacji znajduje się w celu inflacyjnym NBP, wynoszącym 2,5% plus minus jeden punkt procentowy.

W stosunku do lutego 2026 r. ceny towarów i usług wzrosły o 1,1%, co było wynikiem przede wszystkim wyższych cen transportu (wzrost o 8,2%), odzieży i obuwia (wzrost o 4,7%).

Inflacja w Polsce (marzec 2026 r.)

Na koniec marca 2026 roku inflacja bazowa, czyli wskaźnik po wyłączeniu cen żywności i energii, wyniosła 2,7% r/r, wobec 2,5% miesiąc wcześniej.

Zastanawiasz się co zrobić z pieniędzmi w związku z inflacją? Chcesz rozpocząć inwestowanie, ale nie wiesz jak się do tego zabrać? Wybierz “Portfel Funduszy na Start”!Załóż swój pierwszy portfel inwestycyjny

Jak się zabezpieczać przed inflacją?

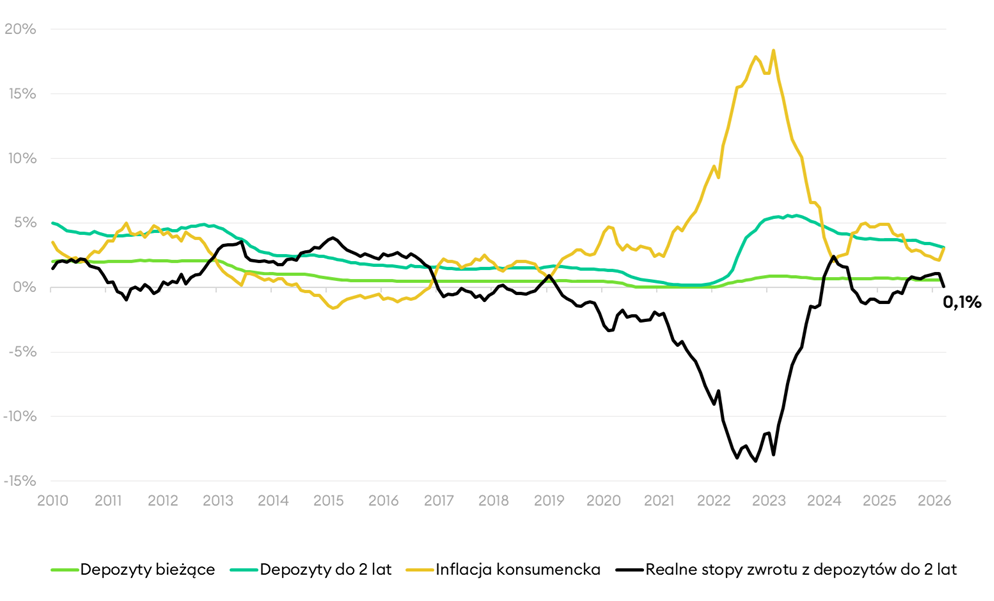

Inflacja stopniowo obniża realną wartość pieniądza. Wzrosty cen szerokiej grupy produktów sprawiają, że siła nabywcza pieniądza słabnie. Przed galopującą inflacją zabezpieczyć się jest bardzo trudno. Przed umiarkowaną inflacją można się chronić lokując pieniądze na depozytach lub kupując obligacje skarbowe, np. indeksowane inflacją.

Trzeba jednak zaznaczyć, że podczas gwałtownego wzrostu inflacji, oprocentowanie depozytów często nie nadąża za rosnącymi cenami. W efekcie, środki przechowywane na lokatach, i w szczególności na nieoprocentowanych kontach bankowych mogą tracić na realnej wartości.

Przykładowo w lutym 2023 roku roczna stopa inflacji osiągnęła poziom 18,4%, podczas gdy średnie oprocentowanie lokat wynosiło około 5,8%. Taki rozjazd oznaczał realne straty dla oszczędzających.

Inflacja a oprocentowanie depozytów (marzec 2026)

W przypadku, gdy w gospodarce pojawia się wysoka inflacja, jedynym sposobem ochrony realnej wartości kapitału jest inwestowanie.

Wybór odpowiednich instrumentów finansowych, takich jak akcje, obligacje czy surowce, zależy od indywidualnej tolerancji na ryzyko oraz celów inwestora. Ważne, żeby zbudować zdywersyfikowany portfel, np. na KupFundusz.pl, który uwzględni różne klasy aktywów, aby zminimalizować ryzyko inwestycji i zmaksymalizować potencjalne zyski.

Więcej na ten temat przeczytasz tutaj:

W co inwestować, gdy inflacja rośnie?

Okres wzrostu inflacji i wyższych cen w gospodarce zazwyczaj wiąże się z podnoszeniem stóp przez bank centralny (NBP). W tym czasie zwykle rosną rentowności obligacji, co prowadzi do spadku ich cen. Fundusze inwestujące w długoterminowe obligacje o stałym oprocentowaniu mogą wówczas notować spadki. Z kolei fundusze inwestujące w krótkoterminowe papiery dłużne lub obligacje o zmiennym oprocentowaniu mogą oferować lepsze perspektywy zysków.

Jeżeli wzrost stopy inflacji jest spowodowany dobrą koniunkturą gospodarczą, akcje spółek i fundusze akcji mogą osiągać dobre wyniki, pomimo że podwyżki stóp procentowych mogą schładzać gospodarkę. Szczególnie dobrze mogą zachowywać się spółki z sektora dóbr konsumpcyjnych.

W takich okresach inwestycje w złoto i srebro mogą stanowić skuteczną ochronę przed utratą wartości pieniądza. Jeśli wzrost inflacji to efekt dobrej koniunktury gospodarczej, także surowce strategiczne mogą oferować atrakcyjne możliwości inwestycyjne.

Więcej na ten temat przeczytasz tutaj:

W co inwestować, gdy inflacja spada?

Jeśli w gospodarce utrzymuje się trwały spadkowy trend inflacji, NBP może podjąć decyzję o obniżeniu stóp procentowych. Z taką sytuacją mamy do czynienia obecnie. Spadek stóp oraz malejąca inflacja często prowadzą do wzrostu cen obligacji o stałym oprocentowaniu, ponieważ inwestorzy oczekują niższych rentowności. Dla funduszy obligacyjnych oznacza to dodatkowe zyski.

Równocześnie fundusze akcji mogą w takich okresach osiągać dobre wyniki. Obniżenie stóp procentowych przez banki centralne stymuluje gospodarkę, co może korzystnie wpłynąć na wyniki spółek. W rezultacie część kapitału może być przekierowana z instrumentów dłużnych do akcji.

Więcej na ten temat przeczytasz tutaj:

Na KupFundusz.pl możesz inwestować bez prowizji w ponad 400 krajowych i luksemburskich funduszy inwestycyjnych z 21 TFI!Ponad 400 funduszy inwestycyjnych bez prowizji!