Anna Zalewska

Anna Zalewska

- W tym artykule:

- Czym są fundusze cyklu życia?

- Jak inwestować w zależności od wieku?

- Jak działają fundusze cyklu życia?

- Kto powinien wybierać fundusze cyklu życia i jak w nie inwestować?

- Fundusze cyklu życia na KupFundusz.pl

Czym są fundusze cyklu życia?

Fundusze cyklu życia odwzorowują różną skłonność do ryzyka na każdym etapie życia inwestorów. Młodzi ludzie na ogół chętnie podejmują ryzyko, ale z czasem zaczynają przedkładać bezpieczeństwo inwestowania nad potencjalnym zyskiem.

Dlatego w funduszach cyklu życia z czasem maleje udział inwestycji agresywnych (akcji) na rzecz bardziej bezpiecznych (obligacji). Dzięki temu ich strategia inwestycyjna wraz z upływem czasu staje się coraz bardziej bezpieczna.

Celem funduszy cyklu życia jest optymalizacja zysku z inwestycji oraz ograniczenie ryzyka spadku wartości zgromadzonych oszczędności tuż przed przejściem na emeryturę.

Z wiekiem spada zapotrzebowanie na zysk, a rośnie popyt na święty spokój. J.J. Duńczyk, "Vabank"

Fundusze cyklu życia to inaczej fundusze zdefiniowanej daty. Data ta jest kluczowa - w praktyce każdy tego typu fundusz ma ją w swojej nazwie. Fundusze cyklu życia posiadają zdywersyfikowany portfel z alokacją aktywów dostosowaną do roku, w którym planowane jest przejście na emeryturę. W miarę zbliżania się do daty docelowej inwestują coraz bezpieczniej.

U podstaw tego pomysłu leży zasada, że sposób inwestowania zależy w dużej mierze od wieku. Dlatego poziom bezpieczeństwa inwestycji się zwiększa, w miarę starzenia się inwestora.

Jak inwestować w zależności od wieku?

Inwestowanie w młodym wieku

Na ogół przyjmuje się, że młodzi ludzie mają większy apetyt na ryzyko i powinni przyjąć bardziej agresywną strategię inwestowania.

Mają oni też więcej czasu na zbudowanie solidnej bazy kapitału, która będzie pracowała w późniejszych latach oraz mogą zaakceptować wyższe ryzyko, mając nadzieję na potencjalnie wyższe stopy zwrotu w długim terminie.

Przykład

Stern Business School z New York University opublikowało analizę, w której porównano, ile można było zyskać inwestując 100 $ w:

- akcje (indeks S&P 500),

- amerykańskie 10-letnie obligacje skarbowe.

Inwestycja rozpoczęła się w 1928 roku i trwała przez 90 lat. W 2018 roku zysk z inwestycji skorygowany o inflację wyniósł odpowiednio:

- 382 850 $ (akcje),

- 7 308 $ (obligacje).

Przykład pokazuje, że w długim horyzoncie inwestycyjnym podejmowanie ryzyka może być opłacalne.

Inwestowanie w starszym wieku

Im inwestor starszy, tym na ogół ma mniejszą skłonność do ryzyka. Utrata części kapitału w późniejszym wieku może bowiem oznaczać pogorszenie sytuacji finansowej oraz mniej czasu na odrobienie powstałej straty.

W tym okresie dobrym rozwiązaniem mogą być strategie bardziej konserwatywne, skupiające się na instrumentach dłużnych. Choć w ich przypadku trudno spodziewać się wyników zbliżonych do tych, które mogą przynieść akcje w długim terminie, to ryzyko ewentualnej straty jest istotnie niższe.

Najprostszym sposobem na ograniczanie ryzyka inwestycji jest zmniejszanie udziału akcji i zastępowanie go bardziej stabilnymi obligacjami. Fundusze cyklu życia (zdefiniowanej daty) są instrumentem, który taki mechanizm ma „zaszyty” w swojej polityce inwestycyjnej.

Możesz zacząć inwestować już od 10 zł.Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

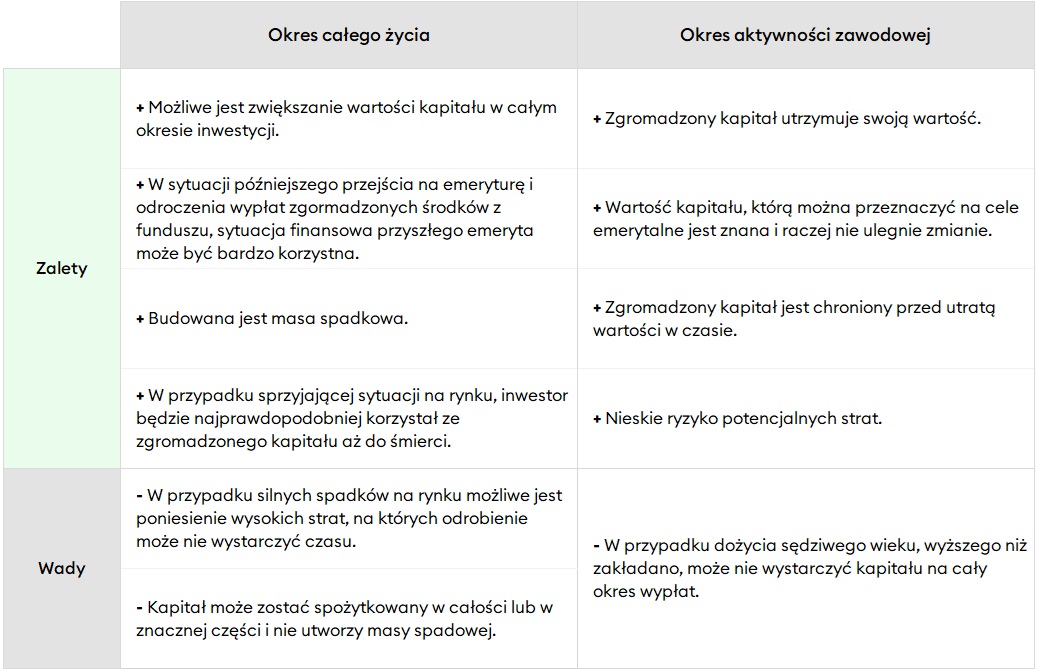

Jaki powinien być udział akcji w portfelu w zależności od wieku inwestora?

Przybliżoną strukturę inwestycji dla konkretnego wieku ustala się przyjmując za horyzont inwestycyjny okres całego życia lub okres aktywności zawodowej.

Od przyjętej metody zależy wartość bazowa, która ma służyć obliczeniu, jaki powinien być przybliżony udział akcji i obligacji w portfelu inwestora.

Okres inwestycji = okres całego życia

Jeżeli za okres inwestycji przyjmiemy okres całego życia, wartość bazowa zwykle wynosi 110. Osoby o bardzo niskiej tolerancji ryzyka mogą przyjąć wartość bazową na poziomie 100, a osoby o wyższej tolerancji ryzyka nawet 120.

W efekcie 60-latek powinien utrzymywać około połowy swojego portfela w instrumentach bardziej ryzykownych, czyli akacjach (110 - 60 = 50). W ten sposób jego kapitał będzie narażony na znaczne wahania, ale dzięki temu, w długim terminie powinien zyskiwać na wartości.

Okres inwestycji = okres aktywności zawodowej

Jeżeli natomiast za moment zakończenia inwestycji uznajemy czas przejścia na emeryturę, to wartość bazowa jest równa wiekowi, w którym przewiduje się zakończenie aktywności zawodowej. Na ogół przyjmuje się więc liczbę równą 60 lub 65, co oznacza że po osiągnięciu wieku emerytalnego w portfelu nie powinno być już instrumentów ryzykownych (65 - 65 = 0).

Zalety i wady strategii inwestowania względem wieku

Więcej na ten temat przeczytasz tutaj:

Jak działają fundusze cyklu życia?

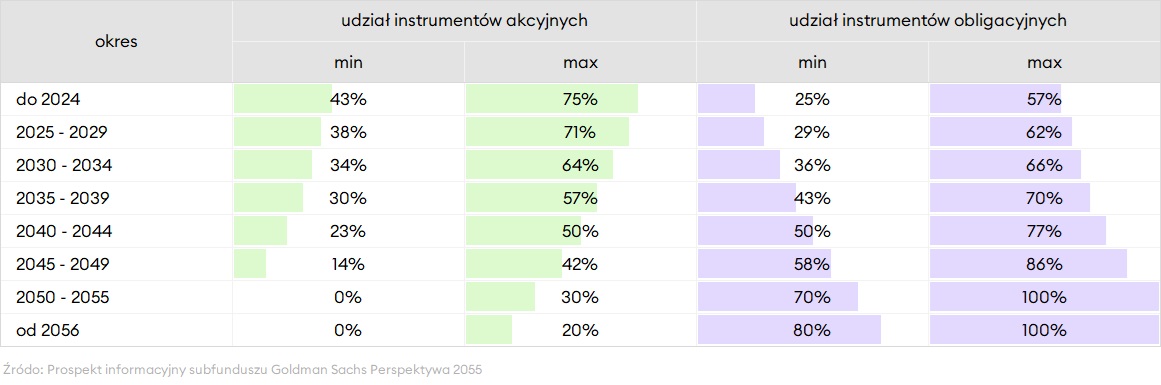

W funduszach cyklu życia podział portfela na część dłużną i akcyjną uzależniony jest od tego, ile czasu pozostało do osiągnięcia daty docelowej (zawartej w nazwie funduszu), zwykle oznaczającej moment przejścia na emeryturę. Z biegiem czasu zmniejsza się udział instrumentów bardziej ryzykownych, takich jak akcje, a zwiększa tych bezpieczniejszych, np. obligacji skarbowych.

Wybór funduszu z datą docelową odpowiadającą momentowi przejścia na emeryturę nie jest przymusem. Każdy inwestor może samodzielnie wybrać fundusz z określoną datą, która oznacza moment, gdy fundusz ponosi najniższe w okresie trwania ryzyko inwestycyjne (udział akcji w portfelu jest najniższy).

W początkowym okresie inwestycji, gdy jesteśmy młodzi, udział ryzykownych aktywów jest najwyższy. Dzięki temu mamy szansę na możliwie szybką akumulację kapitału. Z czasem ich udział jest redukowany, ustępując miejsca instrumentom o niższym poziomie ryzyka. Ma to służyć ochronie zgromadzonych pieniędzy.

Zadanie inwestora ogranicza się zatem do wyboru funduszu zgodnego z własną zdefiniowaną datą. O resztę, czyli dostosowanie składu portfela do wieku, dbają zarządzający.

Co ważne, osiągnięcie zdefiniowanej daty nie musi oznaczać końca inwestycji. Jest to jedynie moment, w którym struktura portfela osiąga swoją najmniej ryzykowną formę.

Przykładowy poziom zaangażowania w akcje i obligacje w kolejnych latach w funduszu cyklu życia

Fundusze cyklu życia - zalety i wady

Największą zaletą funduszy cyklu życia jest ich prostota. Inwestor nie musi samodzielnie zdobywać wiedzy na temat rynków finansowych, śledzić bieżącej sytuacji na giełdzie, a także podejmować decyzji dotyczących składu portfela zarówno w reakcji na aktualne wydarzenia rynkowe, jak również w odniesieniu do zbliżającego się momentu zakończenia inwestycji.

Największą wadą funduszy cyklu życia jest ich uniwersalność. Z założenia są one dostosowane do bardzo szerokiego grona inwestorów, zatem nie odpowiadają na bardziej specyficzne potrzeby poszczególnych osób.

W palecie funduszy zdefiniowanej daty nie ma na ogół strategii konserwatywnych. Nawet w przypadku funduszy, które osiągnęły datę docelową, w portfelu mogą znajdować się akcje, co może nie odpowiadać osobom poszukującym inwestycji o najniższym poziomie ryzyka.

Podobnie osoby inwestujące agresywnie, które chcą dłużej utrzymywać wysokie zaangażowanie w akcje mogą nie znaleźć funduszu zdefiniowanej daty, który odpowiada tym oczekiwaniom. Nie jest to równiez oferta dla inwestorów poszukujących egzotycznych i wąskich strategii inwestycyjnych.

Kto powinien wybierać fundusze cyklu życia i jak w nie inwestować?

Specyficzna konstrukcja polityki inwestycyjnej, uzależniająca skład portfela od założonego horyzontu inwestycyjnego jest stworzona w szczególności dla osób początkujących, zabieganych lub unikających zagłębiania się w zrozumienie mechanizmów działania rynków finansowych.

Fundusze cyklu życia stanowią często cześć oferty emerytalnej TFI, wchodząc w skład takich produktów jak IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego).

IKE i IKZE to indywidualne prywatne konta emerytalne. Możesz mieć oba konta jednocześnie. Sprawdź, na czym polega różnica?IKE i IKZE - co wybrać?

Jak inwestować w fundusze cyklu życia?

- Określ czas trwania inwestycji

W przypadku inwestycji w fundusze cyklu życia, horyzont inwestycyjny jest najczęściej ustalany na podstawie daty przejścia inwestora na emeryturę. Zazwyczaj jest więc długi, często kilkudziesięcioletni.

W tym okresie mogą pojawić się okresy lepszego i gorszego zachowania rynków finansowych. Mając jednak na uwadze, że inwestycja ma pracować do naszej starości, możemy liczyć, że każde przejściowe pogorszenie wyników inwestycji, w kolejnych latach zostanie odrobione.

Więcej na ten temat przeczytasz tutaj:

- Ustal częstotliwość i regularność wpłat

Inwestycja w fundusze cyklu życia najczęściej ma na celu zgromadzenie kapitału na emeryturę, warto więc zadbać o stałe powiększanie bazy pracującego kapitału. Najlepszą metodą są regularne wpłaty.

Im częściej dokonujemy wpłat, tym bardziej uniezależniamy się od aktualnej sytuacji na rynku i tym bardziej dywersyfikujemy nasze inwestowanie. Ogólnie zaleca się, by inwestować częściej, ale regularnie małe kwoty, niż analizować sytuację rynkową i inwestować większe środki w nieregularnych okresach.

Więcej na ten temat przeczytasz tutaj:

Nie pobieramy opłaty za zakup, sprzedaż i zamianę wszystkich funduszy na KupFundusz.pl. Zawsze!😊 Otwarcie i obsługa konta na KupFundusz.pl są całkowicie darmoweInwestuj na KupFundusz.pl bez opłat i prowizji

Fundusze cyklu życia na KupFundusz.pl

Fundusze cyklu życia oferują w Polsce 3 towarzystwa funduszy inwestycyjnych: PKO TFI, TFI PZU oraz ING TFI.

Klienci KupFundusz.pl mogą inwestować w fundusze dwóch z nich:

- ING Sachs TFI w ramach ING Perspektywa SFIO – najstarszych funduszy inwestycyjnych tego typu w Polsce,

- TFI PZU - funduszy cyku życia (inPZU Puls Życia) będących częścią parasola inPZU SFIO.

W skład parasola ING TFI wchodzi łącznie 7 funduszy działających jako fundusze funduszy i inwestujących w jednostki innych funduszy należących do ING TFI (fundusze akcji i fundusze dłużne).

Z kolei w parasolu inPZU SFIO znajduje się 6 funduszy zdefiniowanej daty, inwestujących zarówno w tytuły uczestnictwa innych funduszy, jak i bezpośrednio w akcje i obligacje.