Grzegorz Raupuk

Grzegorz Raupuk

- W tym artykule:

- Dlaczego warto oszczędzać?

- Oszczędzanie pieniędzy – ile odkładać co miesiąc?

- 10 wskazówek skutecznego oszczędzania

- Jak pomnażać oszczędności?

- Gdzie oszczędzać pieniądze?

Oszczędzanie pieniędzy to pierwszy krok na drodze do finansowej niezależności i realizacji marzeń. Dobrze zaplanowany domowy budżet pozwala nie tylko lepiej zarządzać codziennymi wydatkami, ale także buduje poczucie bezpieczeństwa w nieprzewidywalnych sytuacjach i pozwala na większą swobodę w codziennym życiu.

Wiele osób zadaje sobie pytanie, jak zacząć oszczędzać pieniądze, by było to naprawdę skuteczne. W tym artykule pokażemy proste i sprawdzone sposoby na skuteczne oszczędzanie pieniędzy, które pomogą Ci osiągnąć stabilność finansową i zadbać o przyszłość.

Oszczędzanie pieniędzy sprawia nam wiele problemów.

Z jednej strony dlatego, że same wydatki na życie stanowią wyzwanie dla budżetu domowego przeciętnej rodziny. Z drugiej dlatego, że bardzo często ponosimy niepotrzebne wydatki, ulegając zachciankom zakupowym, tylko po to żeby poprawić sobie nastrój.

Generalnie szukamy wymówek, żeby nie oszczędzać, a tak naprawdę największą przeszkodą w oszczędzaniu pieniędzy jest brak motywacji.

Tymczasem efektywne zarządzanie budżetem domowym to powinien być powód do dumy.

Pierwszym krokiem do skutecznego odkładania pieniędzy jest uświadomienie sobie, że każdy, niezależnie od dochodów i sytuacji życiowej, może oszczędzać.

Dlaczego warto oszczędzać?

Istnieją co najmniej 2 powody, dla których warto zacząć oszczędzać pieniądze.

- System emerytalny w Polsce nie zapewni sensownych emerytur. Powód jest prozaiczny. System został stworzony w oparciu o założenie, że populacja Polski będzie rosła. Dziś prognozy mówią, że w ciągu 30 lat liczba Polaków zmniejszy się o 4-5 milionów. To oznacza, że za 30 lat udział osób powyżej 60 roku życia w całej populacji znacząco się zwiększy. Aby mieć w przyszłości wyższą emeryturę, warto samemu o to zadbać.

- Nie tylko na rynkach finansowych pojawiają się „czarne łabędzie”, czyli wydarzenia, które właściwie nie powinny zaistnieć, bo prawdopodobieństwo ich wystąpienia jest bardzo niskie. A jednak się zdarzają. Również w życiu każdego z nas może pojawić się „czarny łabędź” w postaci utraty pracy, choroby bliskiej osoby lub innych wydarzeń, które dziś wydają się nam mało prawdopodobne.

Zwłaszcza ten drugi powód powinien być silnym motywatorem do oszczędzania pieniędzy. Stworzenie poduszki finansowej, która pozwoli przetrwać życiowe zawirowania jest warte pewnych wyrzeczeń.

Aby poduszka finansowa mogła zapewnić bezpieczeństwo finansowe, powinna pokrywać od 3 do 6-miesięcznych wydatków. Zazwyczaj te kilka miesięcy, które możemy przeżyć nie zarabiając, obniża nam zdecydowanie poziom stresu, gdy w naszym budżecie domowym pojawią się niezaplanowane wydatki.

Jak zatem zgromadzić potrzebny kapitał w okresie na przykład trzech lat?

Więcej na ten temat przeczytasz tutaj:

Oszczędzanie pieniędzy – ile odkładać co miesiąc?

Załóżmy, że chcemy zgromadzić 3-miesięczny fundusz awaryjny i mamy na to 3 lata. To oznacza, że w ciągu roku musimy zaoszczędzić równowartość miesięcznego dochodu netto. Rok ma 12 miesięcy, więc co miesiąc musimy odłożyć nieco ponad 8% dochodów.

Czy to dużo? To zależy, na co wydasz pieniądze. Jeśli większość przeznaczysz na podstawowe potrzeby, może się wydawać, że nie da się nic odłożyć. Ale jeśli część trafia na rzeczy, które nie są naprawdę konieczne, to wszystko zależy od Twojego nastawienia i determinacji.

Jest jeszcze inna możliwość.😊

Jeżeli podwyżkę lub inne nadwyżki finansowe wykorzystamy na rozpoczęcie systematycznego oszczędzania pieniędzy, to taka decyzja powinna być dla nas łatwiejsza. Nie zrezygnujemy z dotychczasowego poziomu życia i konsumpcji, tylko po prostu nie będziemy ich zwiększać.

Zgromadzenie kapitału, który pozwoli na trzymiesięczne przeżycie bez zarabiania to dopiero początek budowania finansowego bezpieczeństwa. W drugim kroku należy zapewnić środki finansowe na dalszą przyszłość.

Możesz zacząć inwestować już od 10 zł.Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

10 wskazówek skutecznego oszczędzania

- Znajdź w sobie motywację. Najlepszy sposób na oszczędzanie pieniędzy to taki, który będzie dla Ciebie odpowiedni. Im łatwiej zaangażujesz się w oszczędzanie (będziesz wiedzieć, dlaczego oszczędzasz), tym częściej będziesz to robić i tym szybciej będziesz w stanie osiągnąć swoje cele. To ważny krok na drodze do skutecznego oszczędzania pieniędzy.

- Wykształć w sobie nawyk odkładania pieniędzy. Drugim krokiem do oszczędzania jest wyrobienie w sobie nawyku odkładania co miesiąc określonej kwoty.

- Wyznacz cele. Najlepiej takie, które Cię motywują, np. oszczędzanie na dom lub wyjazd na wymarzone wakacje i wyznacz sobie harmonogram ich osiągnięcia. Twój cel powinien być realny, mierzalny i dostosowany do Twoich możliwości finansowych.

- Określ domowy budżet. Sprawdź dokładnie, ile zarabiasz (regularnie i nieregularnie) i ile, i na co wydajesz. Zsumuj swoje dochody i koszty na koniec miesiąca. Wpisz dokładne kwoty na spłatę zobowiązań. Odkładanie oszczędności traktuj jako niezbędny wydatek.

- Kontroluj wydatki. Jak już masz opracowany budżet domowy, to wiesz, na co wydajesz pieniądze. Zaplanuj wszystkie wydatki. Dobrym pomysłem jest zweryfikowanie, czy są jakieś wydatki, z których możesz zrezygnować (subskrypcje, jedzenie na mieście, paliwo, itp.). Oszczędzaj na zakupach – zrób listę zakupów, porównuj ceny towarów. Jeśli wiesz, że z natury jesteś osobą rozrzutną, możesz zostawić kartę w domu i zabrać ze sobą jedynie tyle pieniędzy, ile planujesz wydać. Ogranicz rachunki i opłaty, np. za zużycie wody czy prądu. Nim wydasz pieniądze na daną rzecz, zastanów się, czy na pewno jej potrzebujesz. Czasem wprowadzenie paru drobnych zmian w domowych wydatkach przyniesie zauważalne efekty już na koniec miesiąca.

- Postaw na automatyzację oszczędzania. Skonfiguruj bezpośrednią wpłatę z konta bankowego na konto oszczędnościowe lub na rachunek funduszu inwestycyjnego. Skorzystaj z opcji stałego zlecenia z konta bankowego lub automatycznych przelewów na konto oszczędnościowe.

- Spłać długi i kredyty. Na początek zacznij od długów i pożyczek, które mają najwyższe oprocentowanie (chwilówki, karty kredytowe, raty kredytów gotówkowych). Spłacany kredyt lub pożyczka to nie tylko zbędny wydatek, ale również duże obciążenie psychiczne i niepotrzebne koszty.

- Zbuduj poduszkę finansową. To absolutna podstawa. Taki fundusz awaryjny pomoże Ci poradzić sobie z nagłymi wydatkami, takimi jak leczenie czy naprawa lodówki.

- Zarabiaj więcej. Poszukaj sposobów na zwiększenie swoich dochodów (podwyżka, nadgodziny, zmiana pracy) lub rozważ dodatkowe źródło dochodu – zajęcia, które dadzą Ci możliwość zarabiania dodatkowych pieniędzy.

- Inwestuj nadwyżki. Jeżeli zgromadzić większą sumę, możesz ją zainwestować w obligacje skarbowe, założyć lokatę lub wpłacić do funduszu inwestycyjnego.

Nie musisz mieć od razu spektakularnych celów w oszczędzaniu pieniędzy. Wystarczy, że przejmiesz kontrolę nad swoimi finansami - zbudujesz w sobie nawyk regularnego odkładania ustalonych kwot i kontrolowania wydatków.

Ważne, by być konsekwentnym, planować swój budżet i wyznaczać cele finansowe.

Więcej na ten temat przeczytasz tutaj:

Jak pomnażać oszczędności?

Warto myśleć o naszych finansach w kategoriach długoterminowych. Jak więc pomnażać zgromadzone oszczędności, żeby osiągnąć wymierne korzyści?

Do tego potrzebny jest skuteczny plan finansowy.

Aby obliczyć wartość przyszłą zainwestowanego dziś kapitału należy użyć poniższego wzoru:

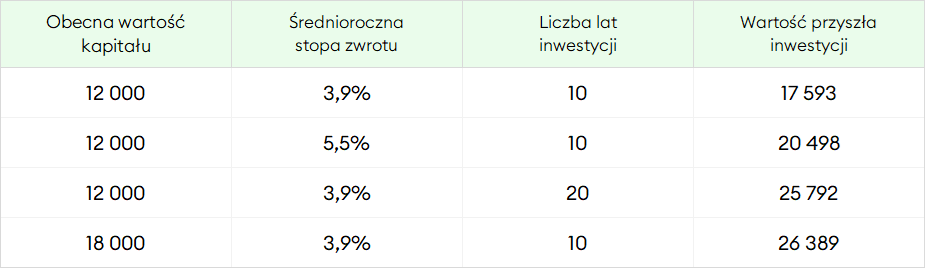

Przyjmijmy, że zarabiamy netto 4000 zł i po trzech latach oszczędzania mamy zgromadzone 12 tys. złotych.

Co się stanie z inwestycją przy różnych założeniach?

- Inwestujemy 12 tys. złotych na 10 lat ze stopą zwrotu na poziomie 3,9% (portfel ostrożny). Po 10 latach wartość inwestycji wyniesie 17,6 tys. zł.

- Inwestujemy 12 tys. złotych na 10 lat ze stopą zwrotu na poziomie 5,5% (portfel dynamiczny). Po 10 latach kapitał wzrośnie do 20,5 tys. zł.

- W przypadku inwestycji 20-letniej i stopie zwrotu na poziomie 3,9% (portfel ostrożny), kapitał po zakończeniu inwestycji wzrośnie do 25,8 tys. zł. Porównywalny wzrost kapitału przy średniorocznej stopie zwrotu 3,9% w okresie inwestycji 20 lat możemy uzyskać w przypadku 10-letniej inwestycji, gdy średnioroczna stopa zwrotu będzie dwukrotnie wyższa i przekroczy 5,7%.

- A gdy zwiększymy kwotę inwestycji do 18 tys. zł (średnioroczna stopa zwrotu to 3,9%, a okres inwestycji 10 lat), to zgromadzony kapitał wyniesie prawie 26,4 tys. zł.

Wartość przyszła inwestycji - różne scenariusze

Za wzrost wartości inwestycji odpowiada:

- stopa zwrotu,

- okres oszczędzania,

- kwota inwestycji.

Stopa zwrotu

Przyjęło się, że stopa zwrotu z inwestycji odpowiada w największym stopniu za wzrost wartości portfela. To prawda. Przyrost kapitału będzie szybszy, gdy stopa zwrotu wyniesie 10%, a nie 3,9%.

Pamiętaj jednak, że stopa zwrotu na poziomie 10% jest trudna do osiągnięcia w długim horyzoncie, wymaga inwestowania w ryzykowne aktywa i aktywnego podejścia do zmian w składzie naszego portfela.

Dla osób, kto nie zajmują się na co dzień inwestycjami, mogą to być warunki trudne do spełnienia. Wahania na rynkach, które przekładają się na silne zmiany wartości portfela zazwyczaj sprawiają, że inwestorzy rezygnują z takich inwestycji w najgorszym możliwym momencie.

Więcej na ten temat przeczytasz tutaj:

Dlatego warto skoncentrować się na dwóch pozostałych czynnikach, które mają znaczenie dla zgromadzenia kapitału: okresie oszczędzania i kwocie inwestycji.

Okres oszczędzania

Drugi ważny czynnik to okres oszczędzania. Kapitał pracujący w długim okresie, nawet przy stosunkowo niskiej stopie zwrotu, daje możliwość zgromadzenia środków, które będą miały znaczenie, gdy np. przyjdziemy na emeryturę.

Kwota inwestycji

Najważniejszym elementem planu finansowego jest kwota, którą odkładamy.

Jeśli chcesz zacząć oszczędzać pieniądze, ustal odpowiednią, stałą kwotę, którą będziesz regularnie odkładać (najlepiej w danym miesiącu). Powinna być ona istotna. Jeżeli odkładamy małe sumy, to nawet wysoka stopa zwrotu z inwestycji i długi okres oszczędzania mogą nie być wystarczające.

Oczywiście lepiej oszczędzać mało niż wcale, ale warto mieć świadomość, że wartość kapitału zainwestowanego dziś ma bardzo duże znaczenie dla wartości kapitału na koniec inwestycji, bez względu na to, ile potrwa inwestycja i jaką będziemy mieli średnioroczną stopę zwrotu.

Więcej na ten temat przeczytasz tutaj:

Gdzie oszczędzać pieniądze?

Jak zacząć oszczędzać pieniądze już wiemy. Teraz należy zastanowić się, gdzie można je ulokować. Do dyspozycji mamy kilka sposobów oszczędzania pieniędzy:

- Konto oszczędnościowe

Konto oszczędnościowe to najprostsza opcja i jednocześnie bezpieczne miejsce dla Twoich oszczędności. Oprocentowanie na koncie oszczędnościowym jest zazwyczaj niskie (mimo wszystko wyższe niż na koncie osobistym). W zamian masz łatwy dostęp do zgromadzonych oszczędności.

- Lokaty bankowe

Lokaty bankowe oferują wyższe oprocentowanie, ale są mniej elastyczne niż konta oszczędnościowe. To dobry wybór, jeżeli nie potrzebujesz dostępu do pieniędzy w dowolnej chwili.

- Obligacje skarbowe

Obligacje skarbowe są emitowane przez Skarb Państwa, przez co są uznawane za jedne z najbezpieczniejszych form inwestowania. Oferują regularne wypłaty odsetek. Są mniej elastyczne niż fundusze inwestycyjne, ale bardziej dochodowe od lokat bankowych.

- Fundusze inwestycyjne

Fundusze oferują wyższe zyski niż lokata czy konto, ale wiążą się z wyższym ryzykiem. Mogą być dobrym wyborem dla osób z dłuższym horyzontem inwestycyjnym.

- Programy emerytalne IKE i IKZE

Jeżeli planujesz przyszłą emeryturę postaw na najprostsze rozwiązania: IKE lub IKZE. To produkty oszczędnościowe z korzyściami podatkowymi. IKE umożliwia oszczędzanie bez podatku Belki, a dzięki IKZE zyskujesz coroczną ulgę w PIT.

Więcej na ten temat przeczytasz tutaj:

Nie pozwól, aby poziom Twojego życia na emeryturze znacząco odbiegał od obecnego. Zadbaj o swoją przyszłość samodzielnie i zainwestuj w ramach IKE i IKZE!Oszczędzaj na emeryturę z KupFundusz.pl