Rafał Bogusławski

Rafał Bogusławski

- W tym artykule:

- Dlaczego tak wiele osób nigdy nie zaczyna inwestować?

- Czy da się zarobić na funduszach inwestycyjnych?

- Co to jest fundusz inwestycyjny?

- Fundusze inwestycyjne a inne formy inwestowania - porównanie

- Trzy podejścia do inwestowania

- Dlaczego fundusze inwestycyjne pomagają unikać błędów inwestycyjnych?

- Kiedy fundusze inwestycyjne nie są dobrym wyborem?

- Jak zacząć inwestować w fundusze inwestycyjne?

- Czy warto inwestować w fundusze inwestycyjne?

Dla wielu osób słowo „inwestowanie” brzmi jak coś odległego, skomplikowanego i zarezerwowanego dla ludzi, którzy mają dużą wiedzę finansową i duże pieniądze. W praktyce jednak największą przeszkodą nie jest brak środków czy specjalistycznej wiedzy, ale brak decyzji o rozpoczęciu inwestowania.

To właśnie dlatego fundusze inwestycyjne od lat pełnią ważną rolę - dla wielu inwestorów stanowią pierwszy realny krok pomiędzy trzymaniem pieniędzy na lokacie a samodzielnym budowaniem własnego portfela inwestycyjnego.

W tym artykule sprawdzamy, czy inwestowanie w fundusze inwestycyjne rzeczywiście ma sens i dla kogo może być dobrym rozwiązaniem.

Dlaczego tak wiele osób nigdy nie zaczyna inwestować?

Najczęściej nie chodzi ani o lenistwo, ani o brak środków. Główną przeszkodą są obawy.

Dla wielu osób inwestowanie kojarzy się przede wszystkim z ryzykiem utraty pieniędzy, koniecznością posiadania specjalistycznej wiedzy oraz przekonaniem, że „to nie dla mnie”.

Wciąż bardzo silny pozostaje też prosty schemat myślenia: inwestowanie = giełda = hazard.

A skoro hazard kojarzy się z niepewnością, stresem i możliwością porażki, wiele osób wybiera pozornie bezpieczną bezczynność.

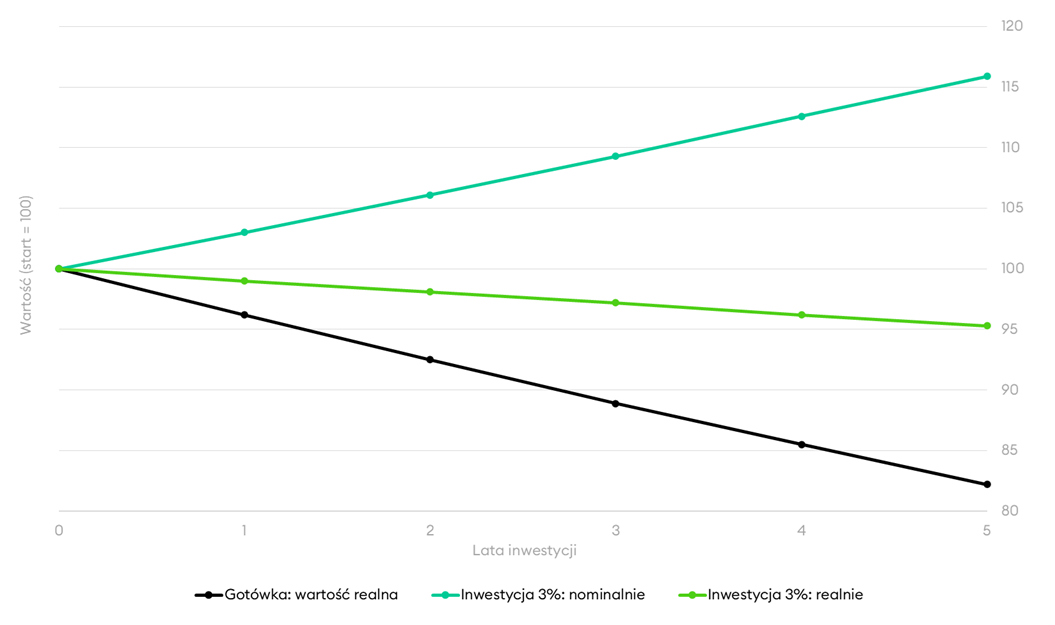

Osoby, które trzymają oszczędności wyłącznie na rachunku oszczędnościowym albo na lokacie, często mają poczucie bezpieczeństwa, ponieważ nominalna wartość kapitału nie spada. Na koncie nadal widnieje ta sama kwota, czasem nawet nieco wyższa.

W praktyce jednak największym zagrożeniem dla oszczędności nie jest wyłącznie nominalny spadek wartości środków, ale utrata ich siły nabywczej.

Inflacja potrafi przez lata stopniowo obniżać realną wartość kapitału, a nisko oprocentowane depozyty często nie są w stanie skutecznie tego zrekompensować.

Jak inflacja obniża realną wartość oszczędności

Właśnie dlatego fundusze inwestycyjne dla wielu osób stają się pierwszym realnym krokiem w stronę inwestowania.

Nie wymagają wiedzy porównywalnej z samodzielnym inwestowaniem w akcje i inne papiery wartościowe, nie zmuszają do otwierania konta maklerskiego i podejmowania dziesiątek indywidualnych decyzji inwestycyjnych.

Dla wielu inwestorów są po prostu rozwiązaniem pośrednim pomiędzy biernym trzymaniem pieniędzy a świadomym budowaniem kapitału.

Czy da się zarobić na funduszach inwestycyjnych?

Historia rynków finansowych pokazuje dość wyraźny i powtarzalny schemat.

W długim terminie najwyższy potencjał wzrostu dają aktywa powiązane z rozwojem gospodarki oraz wzrostem wartości przedsiębiorstw i majątku, czyli przede wszystkim akcje i inne udziałowe papiery wartościowe, nieruchomości oraz, w bardziej umiarkowanym stopniu, obligacje skarbu państwa.

- Akcje spółek oferują wysoką stopę zwrotu, ale jednocześnie wiążą się z dużą zamiennością i okresowymi spadkami.

- Nieruchomości mają opinię stabilnej inwestycji, ponieważ mogą łączyć wzrost wartości z regularnym dochodem z najmu.

- Obligacje skarbu państwa stanowią kompromis pomiędzy bezpieczeństwem a możliwością osiągania umiarkowanych zysków.

- Lokaty bankowe pełnią głównie funkcję przechowywania kapitału i ochrony jego nominalnej wartości, a nie realnego budowania majątku.

To ważne rozróżnienie. Lokata może być dobrym rozwiązaniem dla poduszki finansowej, czyli środków potrzebnych w krótkim terminie albo pieniędzy przeznaczonych na konkretny cel w najbliższych miesiącach.

Jeżeli jednak celem jest długoterminowe budowanie majątku - na przykład przez 10, 15 czy 20 lat, samo oszczędzanie na lokacie najczęściej okazuje się niewystarczające.

Fundusze inwestycyjne pozwalają uzyskać dostęp do klas aktywów, które historycznie dawały większy potencjał wzrostu niż tradycyjne lokaty bankowe, a jednocześnie nie wymagają samodzielnego wybierania pojedynczych instrumentów finansowych.

Fundusz akcyjny zapewnia ekspozycję na rynek akcji, fundusz obligacyjny na rynek długu, a fundusz mieszany łączy oba te rozwiązania w jednym portfelu. Dzięki temu inwestor nie musi samodzielnie kupować pojedynczych papierów wartościowych ani zarządzać całym portfelem inwestycyjnym.

To rozwiązanie dla inwestorów, którzy cenią prostotę, oszczędność czasu i chcą delegować decyzje inwestycyjne specjalistom.

Dlatego dla wielu osób inwestowanie w fundusze inwestycyjne stanowi najłatwiejszy sposób, aby zacząć uczestniczyć w tych segmentach rynku, które w długim terminie dawały większe szanse na realny wzrost kapitału.

Warto jednak pamiętać, że nawet najlepszy fundusz inwestycyjny nie gwarantuje zysku, a inwestowanie zawsze wiąże się z ryzykiem.

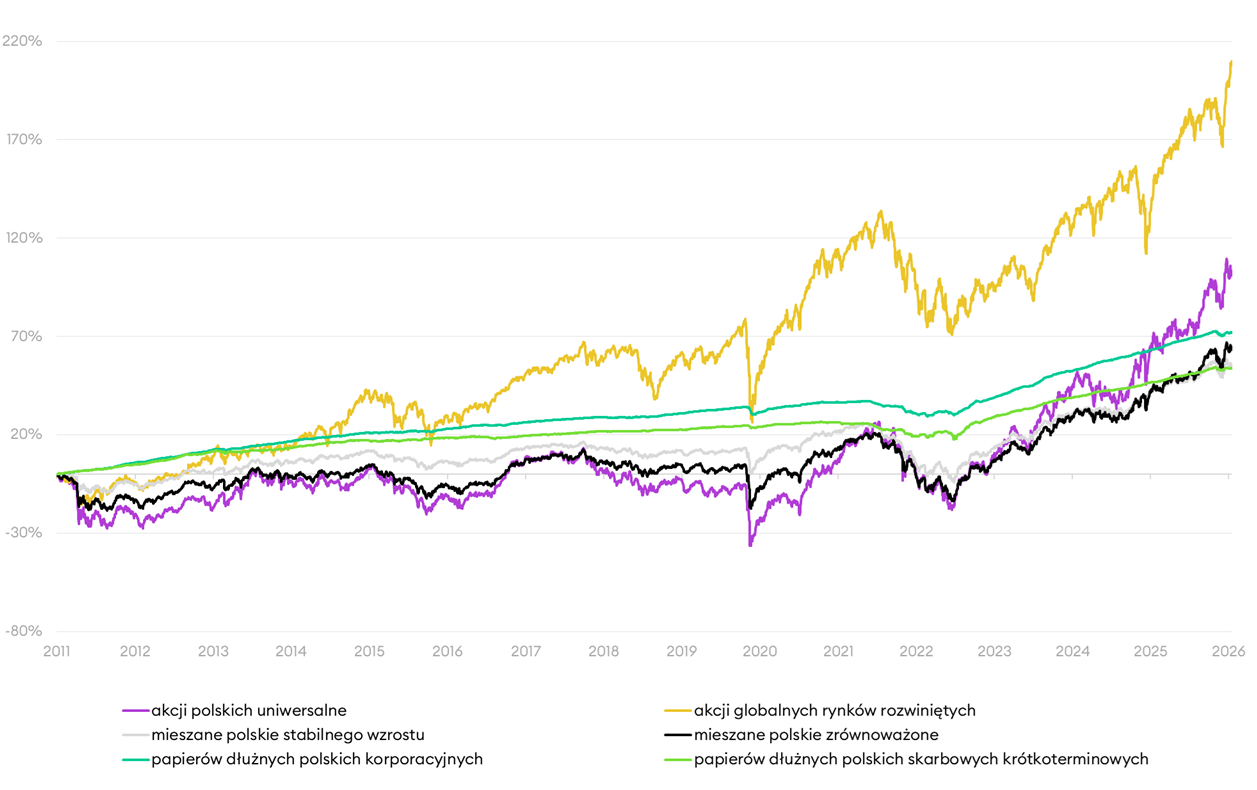

Wyniki funduszy inwestycyjnych w ostatnich 15 latach

Co to jest fundusz inwestycyjny?

Fundusz inwestycyjny to forma wspólnego inwestowania kapitału powierzonego przez inwestorów, zarządzana przez towarzystwo funduszy inwestycyjnych (TFI).

Zadaniem osób zarządzających funduszem inwestycyjnym jest lokowanie środków w różne instrumenty finansowe, takie jak akcje, obligacje czy instrumenty rynku pieniężnego. Fundusz inwestuje zgodnie z określoną strategią inwestycyjną, a skład portfela inwestycyjnego zależy m.in. od rodzaju funduszu oraz poziomu akceptowanego ryzyka inwestycyjnego.

Dostępne są różne rodzaje funduszy inwestycyjnych, dzięki czemu możliwe jest dopasowanie inwestycji do indywidualnych celów oraz poziomu akceptowanego ryzyka.

Na platformie inwestycyjnej KupFundusz.pl możesz inwestować w ponad 400 funduszy inwestycyjnych z 6 kategorii:

- fundusze obligacji

- fundusze mieszane

- fundusze akcyjne

- fundusze absolute return

- fundusze surowcowe

- fundusze rynku kryptowalut

Na KupFundusz.pl możesz inwestować bez prowizji w ponad 400 krajowych i luksemburskich funduszy inwestycyjnych z 21 TFI!Ponad 400 funduszy inwestycyjnych bez prowizji!

Inwestowanie w fundusze inwestycyjne może wiązać się zarówno z możliwością osiągania zysków kapitałowych, jak i ryzykiem poniesienia strat. W przypadku osiągnięcia dochodu z inwestycji w dany fundusz, ewentualne zyski kapitałowe podlegają opodatkowaniu zgodnie z obowiązującymi przepisami prawa.

W zależności od formy prawnej wyróżnia się:

- fundusz inwestycyjny otwarty,

- specjalistyczny fundusz inwestycyjny otwarty,

- fundusz inwestycyjny zamknięty.

Fundusz inwestycyjny otwarty umożliwia nabywanie i odkupywanie jednostek uczestnictwa w dowolnym momencie, specjalistyczny fundusz inwestycyjny otwarty może wprowadzać dodatkowe warunki uczestnictwa lub ograniczenia dla inwestorów, natomiast fundusz inwestycyjny zamknięty emituje certyfikaty inwestycyjne i działa według określonych zasad oraz terminów wykupu.

W przypadku funduszy inwestycyjnych otwartych wartość jednostki uczestnictwa jest zazwyczaj ustalana i publikowana każdego dnia roboczego. Dzięki temu inwestor może na bieżąco sprawdzać aktualną wartość swojej inwestycji oraz śledzić wyniki funduszu. Warto jednak pamiętać, że wartość jednostki uczestnictwa może zarówno rosnąć, jak i spadać, w zależności od sytuacji rynkowej oraz wyceny aktywów znajdujących się w portfelu funduszu.

Więcej na ten temat przeczytasz tutaj:

Fundusze inwestycyjne a inne formy inwestowania - porównanie

Aby lepiej ocenić, czy fundusze inwestycyjne rzeczywiście są dobrym sposobem na budowanie kapitału, warto porównać je z innymi popularnymi formami inwestowania — przede wszystkim lokatami bankowymi, ETF-ami oraz nieruchomościami.

Każde z tych rozwiązań ma inne zalety, poziom ryzyka i potencjał zysku, dlatego w praktyce sprawdzają się w różnych sytuacjach i dla różnych typów inwestorów.

Fundusze inwestycyjne kontra lokaty – bezpieczeństwo kontra realny zysk

Porównanie lokat i funduszy inwestycyjnych jest w praktyce porównaniem dwóch różnych podejść do pieniędzy i ryzyka.

Lokata zapewnia przewidywalność. Z góry wiadomo, jaki będzie przybliżony zysk, kiedy środki wrócą na konto i że wartość kapitału nominalnie nie będzie się zmieniać. Dla wielu osób to rozwiązanie komfortowe, proste i łatwe do zrozumienia.

Fundusze inwestycyjne działają inaczej. Wartość jednostek uczestnictwa zmienia się w czasie — czasami rośnie dynamicznie, a czasami okresowo spada. Ta zmienność odstrasza część inwestorów przyzwyczajonych do stabilnego salda na rachunku bankowym. Jednocześnie to właśnie zmienność jest ceną za możliwość osiągnięcia wyższych stóp zwrotu w długim terminie.

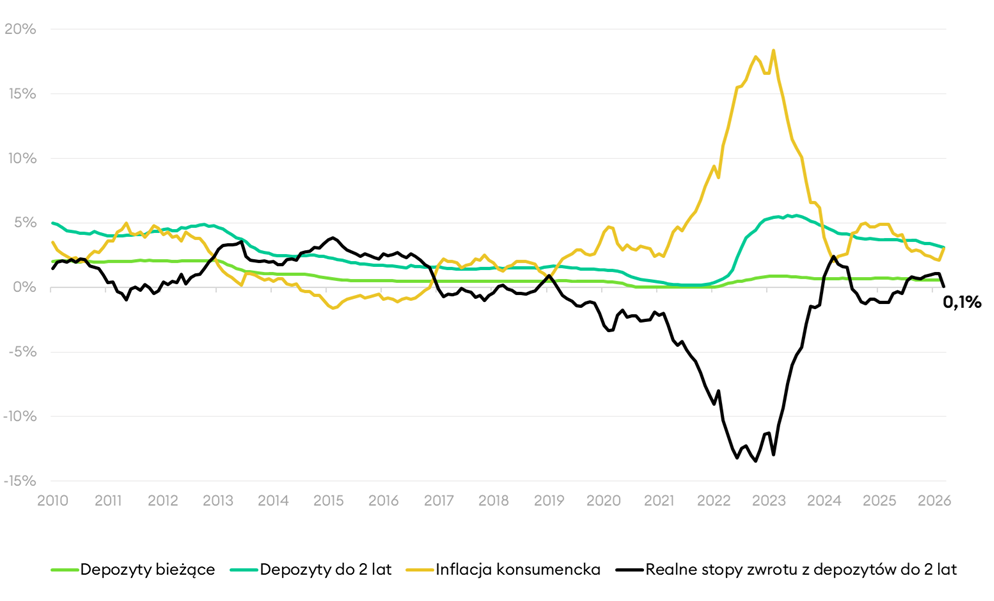

Oprocentowanie lokat bankowych a inflacja (marzec 2026)

Największa przewaga lokat pojawia się zwykle w krótkim terminie lub w okresach bardzo wysokich stóp procentowych. Jeżeli środki będą potrzebne za kilka miesięcy albo inwestor nie akceptuje żadnych wahań wartości kapitału, lokata może być rozsądniejszym rozwiązaniem. W długim terminie sytuacja często wygląda jednak inaczej.

Fundusze inwestycyjne — szczególnie fundusze obligacji, fundusze mieszane oraz fundusze akcyjne odpowiednio dopasowane do profilu inwestora — historycznie dawały większe szanse na pokonanie inflacji i budowanie realnej wartości majątku.

Dobrym przykładem są dwie osoby oszczędzające przez 10 lat. Pierwsza regularnie odnawia lokaty bankowe. Zachowuje poczucie bezpieczeństwa, ale po dekadzie może zauważyć, że realna siła nabywcza jej oszczędności wzrosła jedynie nieznacznie lub nawet spadła.

Druga systematycznie inwestuje w fundusz obligacyjny albo fundusz mieszany. Po drodze obserwuje okresowe wahania wartości inwestycji, ale jednocześnie zwiększa szansę na zgromadzenie większego kapitału w długim terminie.

To właśnie jedna z najważniejszych różnic między lokatą a funduszami inwestycyjnymi. Lokata daje większy komfort psychiczny i przewidywalność w krótkim okresie. Fundusze inwestycyjne oferują natomiast większy potencjał budowania realnej wartości kapitału w perspektywie wielu lat.

Więcej na ten temat przeczytasz tutaj:

Fundusze inwestycyjne kontra ETF-y – czy fundusze mają jeszcze sens?

W ostatnich latach ETF-y stały się jedną z najpopularniejszych form inwestowania i trudno się temu dziwić.

Są relatywnie tanie, przejrzyste i pozwalają w prosty sposób uzyskać ekspozycję na szerokie rynki lub konkretne sektory gospodarki. Dodatkowo większość ETF-ów ma niższe opłaty niż tradycyjne fundusze inwestycyjne, co w długim terminie może mieć istotny wpływ na wynik inwestycji.

Nie oznacza to jednak, że fundusze inwestycyjne straciły rację bytu.

ETF-y bardzo dobrze sprawdzają się u osób, które chcą samodzielnie zarządzać swoim portfelem inwestycyjnym i mają przynajmniej podstawową wiedzę na temat rynku.

Korzystanie z ETF-ów zwykle wiąże się z koniecznością:

- otwarcia rachunku maklerskiego,

- samodzielnego wyboru instrumentów,

- podejmowania decyzji dotyczących struktury portfela.

Inwestor musi zrozumieć m.in. różnice między ETF-ami akcyjnymi i obligacyjnymi, wpływ waluty na wyniki inwestycji (ewentualne zyski mogą ulec zmniejszeniu lub zwiększeniu na skutek zmian kursu walutowego), koszty transakcyjne czy zasady rebalancingu portfela.

Fundusze inwestycyjne są pod tym względem bardziej intuicyjne dla osób początkujących. Pozwalają rozpocząć inwestowanie od niewielkich kwot, bez konieczności samodzielnego budowania całego portfela.

W praktyce często wystarczy wybrać odpowiedni rodzaj funduszu inwestycyjnego, dopasowany do własnego poziomu ryzyka oraz celu inwestycyjnego, a zarządzaniem portfelem zajmują się profesjonaliści.

Dodatkowo część funduszy aktywnie zarządzanych potrafi w określonych warunkach rynkowych osiągać wyniki konkurencyjne wobec ETF-ów, choć oczywiście wyższe opłaty pozostają ich słabszą stroną.

Fundusze inwestycyjne nadal mają sens, szczególnie dla osób rozpoczynających inwestowanie lub tych, które nie chcą samodzielnie zarządzać portfelem. ETF-y mogą być natomiast naturalnym kolejnym krokiem dla inwestorów oczekujących większej kontroli, niższych kosztów i bardziej samodzielnego podejścia do inwestowania.

Więcej na ten temat przeczytasz tutaj:

Fundusze inwestycyjne kontra nieruchomości – najważniejszy konkurent psychologiczny

W Polsce nieruchomości od lat są postrzegane jako jedna z najbardziej „pewnych” form inwestowania. Dla wielu osób mieszkanie wydaje się bardziej realnym i zrozumiałym aktywem niż fundusz inwestycyjny — można je zobaczyć, wynająć i fizycznie posiadać.

To właśnie dlatego nieruchomości często dają inwestorom większe poczucie bezpieczeństwa, nawet jeśli rzeczywista opłacalność inwestycji nie zawsze jest tak oczywista.

Inwestowanie w nieruchomości wiąże się jednak z kilkoma istotnymi ograniczeniami. Przede wszystkim wymaga:

- dużego kapitału początkowego lub zdolności kredytowej,

- uwzględnienia kosztów remontów,

- ewentualnego opodatkowania,

- opłat administracyjnych,

- czasu potrzebnego na zarządzanie najmem.

Problemem może być również niska płynność — sprzedaż nieruchomości zwykle trwa tygodnie albo miesiące, a szybkie odzyskanie środków nie zawsze jest możliwe.

Fundusze inwestycyjne działają pod tym względem znacznie prościej i bardziej elastycznie.

Inwestowanie można rozpocząć nawet od stosunkowo niewielkich kwot, bez konieczności angażowania się w bieżącą obsługę inwestycji. Dodatkowo fundusze inwestycyjne zapewniają szeroką dywersyfikację portfela.

Pojedyncza nieruchomość oznacza zazwyczaj koncentrację kapitału w jednym aktywie i jednej lokalizacji, natomiast fundusz inwestuje równocześnie na wielu rynkach finansowych i oferuje dostęp do różnych papierów wartościowych, akcji, obligacji czy instrumentów finansowych z wielu krajów i sektorów.

Nie oznacza to oczywiście, że nieruchomości są złym sposobem inwestowania. W praktyce ich największą przewagą często pozostaje poczucie stabilności i bezpieczeństwa, które dają inwestorom.

Jednak w przypadku inwestycji w fundusze próg wejścia jest znacznie niższy, inwestor zachowuje większą płynność środków, a dodatkowo może ograniczyć ryzyko związane z koncentracją kapitału w jednym aktywie lub jednej lokalizacji.

Więcej na ten temat przeczytasz tutaj:

Trzy podejścia do inwestowania

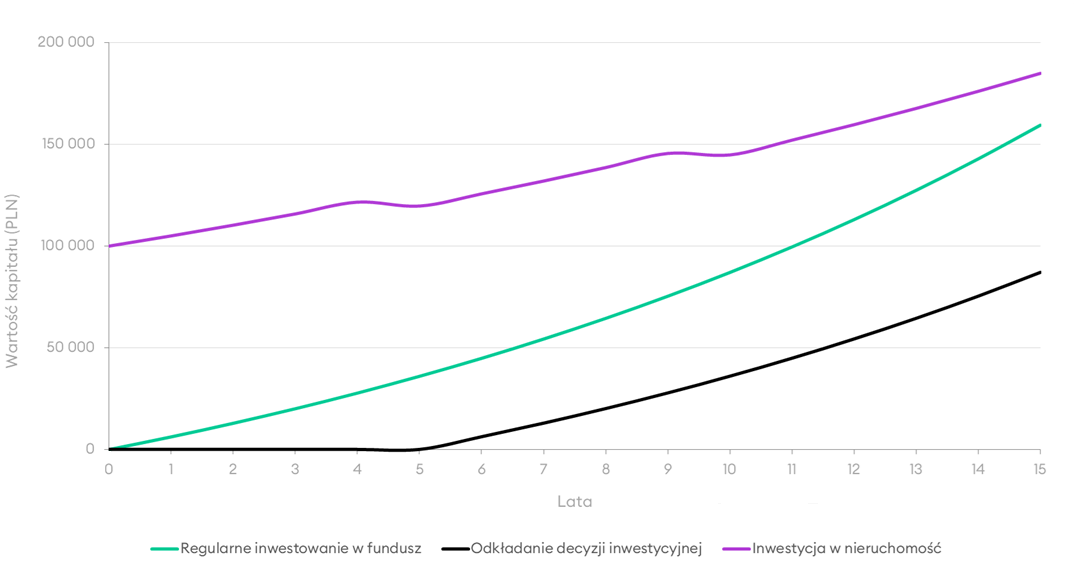

- Pierwszy przykład to osoba inwestująca regularnie i długoterminowo. Nie dysponuje dużym kapitałem, ale co miesiąc odkłada 500 zł do funduszu inwestycyjnego przez kilkanaście lat. Nie próbuje przewidywać rynku ani szukać idealnego momentu na inwestycję — po prostu działa systematycznie. Z czasem coraz większe znaczenie zaczyna mieć efekt procentu składanego. Wypracowane zyski generują kolejne zyski, a regularność okazuje się ważniejsza niż pojedyncze spektakularne decyzje inwestycyjne.

- Drugi przykład to osoba, która nieustannie czeka na „lepszy moment”. Ma oszczędności, ale odkłada rozpoczęcie inwestowania. Gdy rynek rośnie, pojawia się obawa, że jest już za drogo. Kiedy rynek spada, pojawia się strach przed stratą. W efekcie środki przez lata pozostają na koncie lub lokacie i stopniowo tracą realną wartość. Największym kosztem takiego podejścia często nie są same straty, ale utracony czas i brak wykorzystania potencjału długoterminowego inwestowania.

- Trzeci przykład dotyczy inwestora koncentrującego się wyłącznie na nieruchomościach. Inwestuje duży kapitał w mieszkanie i początkowo wszystko wygląda bardzo dobrze. Z czasem pojawiają się jednak koszty remontów, problemy związane z najmem, ryzyko koncentracji majątku w jednym aktywie oraz ograniczona płynność inwestycji. Nieruchomość nadal może być dobrym sposobem budowania majątku, ale w praktyce rzadko okazuje się całkowicie pasywna i bezobsługowa.

Długoterminowe efekty różnych strategii inwestowania

Założenia wykresu

- regularne inwestowanie: 500 zł miesięcznie przez 15 lat,

- średnioroczna stopa zwrotu funduszu inwestycyjnego: 7%,

- inwestor odkładający decyzję rozpoczyna inwestowanie dopiero po 5 latach,

- nieruchomość: wzrost wartości średnio o 5% rocznie,

- w przypadku nieruchomości uwzględniono przykładowe koszty remontów i utrzymania,

- wartości mają charakter poglądowy i nie stanowią prognozy wyników inwestycyjnych.

Te trzy przykłady dobrze pokazują, że sukces inwestycyjny bardzo często nie wynika z perfekcyjnego wyczucia rynku. Znacznie większe znaczenie mają regularność, dywersyfikacja oraz konsekwentne działanie mimo naturalnej niepewności związanej z inwestowaniem.

Dlaczego fundusze inwestycyjne pomagają unikać błędów inwestycyjnych?

W praktyce wiele strat inwestycyjnych nie wynika wyłącznie z wyboru konkretnego instrumentu finansowego, ale przede wszystkim z emocji i zachowań samych inwestorów.

- Jednym z najczęstszych błędów jest rozpoczynanie inwestowania dopiero wtedy, gdy rynek mocno wzrósł i inwestycje są szeroko komentowane w mediach. Decyzje podejmowane pod wpływem emocji często prowadzą do kupowania aktywów po wysokich cenach.

- Drugim częstym błędem jest panika podczas spadków i sprzedaż inwestycji w najgorszym możliwym momencie.

- Wielu inwestorów popełnia również błąd braku dywersyfikacji, koncentrując większość oszczędności w jednym aktywie, jednej spółce albo jednej nieruchomości.

- Do tego dochodzi brak systematyczności — nieregularne wpłaty, częste zmiany strategii oraz podejmowanie chaotycznych decyzji inwestycyjnych.

Fundusze inwestycyjne mogą pomagać ograniczać część tych błędów.

Regularne inwestowanie zmniejsza ryzyko wejścia na rynek w jednym, niekorzystnym momencie, a szeroki skład portfela inwestycyjnego zwiększa dywersyfikację kapitału.

Dodatkowo dla wielu osób fundusze inwestycyjne są rozwiązaniem bardziej uporządkowanym i mniej angażującym emocjonalnie niż samodzielne inwestowanie w pojedyncze akcje czy aktywa. Inwestor nie musi codziennie analizować wykresów, śledzić każdej informacji rynkowej ani reagować na krótkoterminowe wahania rynku.

To ważne, ponieważ w inwestowaniu przewaga bardzo często nie polega na znalezieniu idealnego produktu inwestycyjnego. Znacznie częściej chodzi o wybór rozwiązania, przy którym można zachować konsekwencję i wytrwać długoterminowo.

Więcej na ten temat przeczytasz tutaj:

Kiedy fundusze inwestycyjne nie są dobrym wyborem?

Żeby uczciwie ocenić fundusze inwestycyjne, warto jasno powiedzieć, że nie będą odpowiednim rozwiązaniem dla każdego inwestora i w każdej sytuacji.

- Fundusze inwestycyjne mogą nie sprawdzić się u osób posiadających bardzo krótki horyzont inwestycyjny — na przykład wynoszący mniej niż 2–3 lata. W takim okresie nawet fundusz obligacyjny lub fundusz mieszany może czasowo tracić na wartości, co zwiększa ryzyko osiągnięcia wyniku niższego od oczekiwań.

- Nie są to również rozwiązania odpowiednie dla osób, które nie akceptują żadnych wahań wartości inwestycji. Nawet niewielkie spadki mogą wywoływać stres i skłaniać do podejmowania emocjonalnych decyzji, takich jak sprzedaż jednostek uczestnictwa w niekorzystnym momencie.

- Fundusze inwestycyjne mogą także nie odpowiadać inwestorom oczekującym pełnej kontroli nad portfelem. Część osób preferuje samodzielne decydowanie o wyborze konkretnych aktywów, kosztach transakcyjnych, proporcjach portfela czy momentach kupna i sprzedaży. W takich przypadkach bardziej odpowiednim rozwiązaniem mogą okazać się ETF-y albo samodzielne inwestowanie na giełdzie.

Fundusze inwestycyjne nie są więc uniwersalnym rozwiązaniem dla wszystkich. Dla wielu osób mogą być jednak wygodnym i skutecznym narzędziem budowania kapitału — pod warunkiem że są dopasowane do celu inwestycyjnego, horyzontu czasowego oraz poziomu akceptowanego ryzyka.

Jak zacząć inwestować w fundusze inwestycyjne?

W praktyce rozpoczęcie inwestowania jest zwykle znacznie prostsze, niż wydaje się wielu osobom.

Nie trzeba dysponować dużym kapitałem. Dla wielu inwestorów rozsądnym początkiem są niewielkie, ale regularne wpłaty. W długim terminie dużo większe znaczenie niż jednorazowa wysoka kwota ma systematyczność i wyrobienie nawyku regularnego inwestowania.

Na początku warto również rozumieć podstawowe różnice pomiędzy poszczególnymi rodzajami funduszy inwestycyjnych.

- Fundusze obligacyjne są zazwyczaj mniej zmienne i postrzegane jako bardziej stabilne.

- Fundusze mieszane stanowią kompromis pomiędzy potencjałem wzrostu a poziomem ryzyka.

- Fundusze akcji oferują najwyższy potencjał długoterminowych zysków, ale jednocześnie wiążą się z największymi wahaniami wartości inwestycji.

Choć taka strategia może wydawać się mało emocjonująca, to właśnie ona najczęściej sprawdza się w długim terminie.

Dobrym punktem wyjścia jest także odpowiedzenie sobie na dwa proste pytania: na jak długo można odłożyć środki oraz jaki poziom wahań wartości inwestycji jest akceptowalny. Odpowiedzi na te pytania bardzo często pomagają lepiej dobrać fundusz inwestycyjny niż same rankingi czy krótkoterminowe wyniki.

Możesz zacząć inwestować już od 10 zł.Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

Czy warto inwestować w fundusze inwestycyjne?

Tak, warto – pod warunkiem że rozumiemy, po co to robimy.

Fundusze inwestycyjne nie są sposobem na szybkie wzbogacenie się. Nie eliminują ryzyka. Nie gwarantują zysków w każdym okresie. Ale dla ogromnej grupy ludzi są rozsądnym, dostępnym i praktycznym narzędziem do budowania kapitału w czasie.

Lokata daje ochronę nominalną i poczucie przewidywalności. Fundusze dają coś innego: szansę na realny wzrost wartości pieniędzy. A w świecie, w którym inflacja regularnie podgryza oszczędności, właśnie ten realny wzrost staje się kluczowy.

Jeżeli więc ktoś przez lata trzyma środki wyłącznie na lokacie, być może nie wybiera bezpieczeństwa, lecz powolną stagnację. Fundusze inwestycyjne nie są idealne, ale dla wielu osób są najlepszym możliwym początkiem.

I często właśnie ten początek decyduje o wszystkim.

Nota prawna

Informacje zawarte w tej publikacji nie stanowią usługi doradztwa inwestycyjnego (rekomendacji inwestycyjnej, porady inwestycyjnej, prawnej lub podatkowej, ani też oferty czy zachęty dotyczącej zakupu bądź sprzedaży jakiegokolwiek instrumentu finansowego. Materiał nie uwzględnia również indywidualnej sytuacji finansowej, potrzeb ani celów inwestycyjnych klienta.

Fundusze nie gwarantują realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Musisz liczyć się z możliwością straty przynajmniej części wpłaconych środków.

Przed podjęciem decyzji inwestycyjnej należy, oprócz prognozy potencjalnego zysku, określić także czynniki ryzyka, jakie mogą wiązać się z daną inwestycją.

Dane finansowe dotyczące funduszy, czynniki ryzyka oraz rodzaje i wysokość opłat znajdują się w dokumencie zawierającym kluczowe informacje (KID) i prospektach informacyjnych funduszy.

Niniejszy materiał poza edukacyjnym ma również charakter handlowy.