Rafał Bogusławski

Rafał Bogusławski

- W tym artykule:

- Czym są stopy procentowe?

- Podstawowe stopy procentowe w Polsce

- Wpływ stóp procentowych na gospodarkę

- Stopy procentowe - prognozy

- Poziom stóp procentowych a oszczędności i inwestycje

Czym są stopy procentowe?

Mają one wpływ na wiele aspektów działalności gospodarczej, w tym na oszczędności, inwestycje, oprocentowanie kredytów i wartość pieniądza.

W skrócie:

- jeżeli bierzesz kredyt - stopa procentowa określa, ile zapłacisz odsetek,

- jeżeli oszczędzasz w banku - mówi, ile zarobisz na odsetkach.

Kto ustala stopy procentowe?

Stopy procentowe ustala bank centralny. W Polsce jest to Rada Polityki Pieniężnej (RPP) - organ Narodowego Banku Polskiego (NBP).

Rada Polityki Pieniężnej ma prawo do ustalania wysokości stóp procentowych zgodnie z Ustawą o Narodowym Banku Polskim.

Jej decyzje wpływają na oprocentowanie kredytów i depozytów bankowych w naszym kraju.

Podstawowe stopy procentowe w Polsce

W Polsce mamy 5 głównych stóp procentowych banku centralnego, które służą regulacji ilości pieniądza na rynku.

Stopa referencyjna

To główna stopa procentowa, która kształtuje poziom oprocentowania kredytów czy lokat. NBP przeprowadza operacje otwartego rynku (np. sprzedaje lub odkupuje papiery wartościowe od banków komercyjnych) na rynku międzybankowym przy takim poziomie oprocentowania.

Obecnie wynosi ona 3,75 proc. (od 5 marca 2026).

Stopa redyskontowa

Określą cenę po jakiej bank centralny skupuje od banków komercyjnych weksle. Stopa redyskontowa weksli kształtuje się obecnie na poziomie – 3,80 proc.

Stopa dyskontowa weksli

To cena (oprocentowanie) kredytu udzielanego przez bank centralny bankom komercyjnym pod zastaw weksli już wcześniej zdyskontowanych w tych bankach.

Stopa dyskontowa weksli wynosi obecnie - 3,85 proc.

Stopa lombardowa

To cena po jakiej NBP udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych. Stopa lombardowa wynosi obecnie – 4,25 proc.

Stopa depozytowa

Określa minimalne oprocentowanie jednodniowych depozytów, które mogą składać banki komercyjne w NBP. Stopa depozytowa to obecnie – 3,25 proc.

Możesz zacząć inwestować już od 10 zł.Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

Wpływ stóp procentowych na gospodarkę

Bank centralny zmienia poziom stóp procentowych, co nazywamy realizowaniem polityki monetarnej.

Stopy rosną, gdy:

- gospodarka rośnie za szybko, przegrzewa się i zwiększa się ryzyko wzrostu cen;

- ceny w gospodarce rosną, a bank centralny nie chce dopuścić do podwyższonych oczekiwań inflacyjnych.

Stopy spadają, gdy:

- spada aktywność gospodarcza;

- istnieje ryzyko pojawienia się recesji.

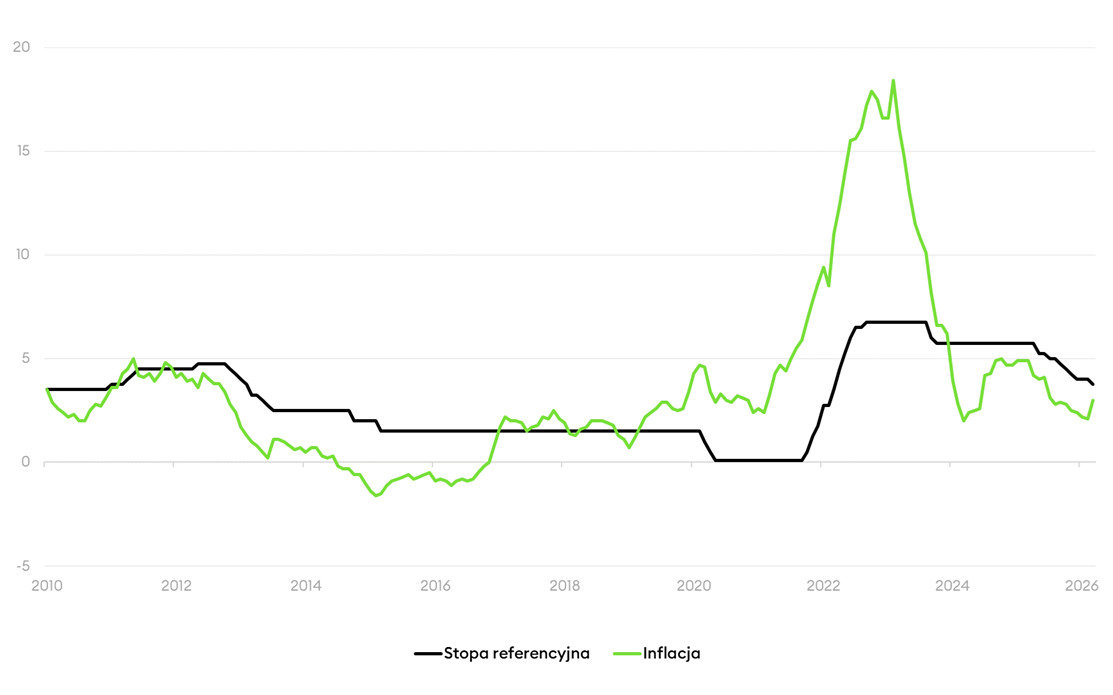

Stopa referencyjna a inflacja w Polsce (marzec 2026)

Wysokie stopy procentowe NBP oznaczają podniesienie kosztu kredytu i ogólnie finansowania. Co z kolei powoduje ograniczenie konsumpcji, inwestycji i aktywności gospodarczej. To zazwyczaj wystarcza do obniżenia poziomu inflacji.

Ich wysoki poziom może również wpływać na umocnienie waluty, zwłaszcza jeżeli w jednym kraju są wyższe, niż w innym.

Restrykcyjna polityka monetarna utrzymywana obecnie w Polsce przez Radę Polityki Pieniężnej jest jedną z przyczyn umocnienia złotego.

Więcej na ten temat przeczytasz tutaj:

Stopy procentowe - prognozy

Obecnie mamy w Polsce dość wysokie stopy procentowe.

Stopa referencyjna na poziomie 3,75 proc. nie jest co prawda rekordowo wysoka, ale przy 3,0% inflacji oznacza realnie dodatnie stopy procentowe.

Od października 2023 roku RPP utrzymywała główną stopę procentową na poziomie 5,75%, pozostawiając ją bez zmian przez dłuższy czas. Powodem była konieczność ograniczenia inflacji, która w poprzednich latach utrzymywała się na podwyższonym poziomie.

Dopiero od maja 2025 r. rozpoczęto cykl obniżek - stopa referencyjna została stopniowo zredukowana do obecnego poziomu 3,75% łącznie o 200 punktów bazowych.

Rynek oczekiwał obniżek stóp procentowych w 2025 roku, choć ich skala była obszarem do dyskusji. RPP cały czas wskazuje na ryzyko wzrostu inflacji i ekspansywną politykę fiskalną, jako powody uzasadniające utrzymywanie wysokich realnych stóp procentowych.

W wielu krajach (np. w USA) napięcia polityczne i ekspansywna polityka fiskalna sprawiają, że długoterminowe oczekiwania inflacyjne utrzymują się na podwyższonym poziomie. W takiej sytuacji banki centralne muszą działać ostrożnie, co również wpływa na politykę Rady Polityki Pieniężnej.

Ostatni odczyt inflacji na poziomie 2,2% może wskazywać na prawdopodobieństwo kolejnych obniżek stóp procentowych.

Więcej na ten temat przeczytasz tutaj:

Poziom stóp procentowych a oszczędności i inwestycje

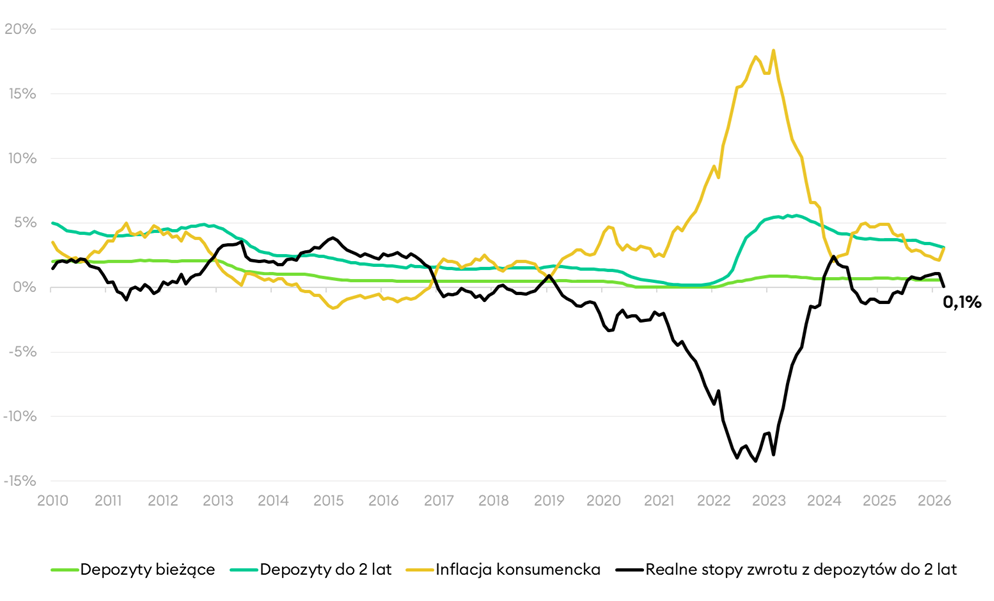

Wysokie stopy procentowe zachęcają do oszczędzania. Banki podnoszą oprocentowanie depozytów, więc inwestorzy chętniej lokują pieniądze w bankach lub obligacjach skarbowych. Obecnie na depozytach terminowych można uzyskać odsetki średnio na poziomie około 3,6%.

Jeżeli jednak podnoszenie stóp jest odpowiedzią na wzrost inflacji, to pomimo podwyższania przez banki oprocentowania depozytów, poziom odsetek nie będzie nadążał za wzrostem inflacji. W takich okresach oszczędzający będą realnie tracić.

Oprocentowanie depozytów i inflacja (marzec 2026)

Wysokie stopy procentowe to również wysokie koszty kredytów i pożyczek, co mocno odczuwa rynek nieruchomości. Kredyt hipoteczny z założenia jest kredytem wieloletnim, co oznacza, że jego wrażliwość na wzrost stóp procentowych (zwłaszcza wysokość rat kredytów z oprocentowaniem zmiennym) jest wysoka dla wszystkich kredytobiorców.

Z kolei przy niskich stopach procentowych pojawia się pokusa, by inwestować w obligacje o dłuższych terminach zapadalności, które zazwyczaj mają nieco wyższe rentowności.

Jest to jednak bardzo ryzykowna strategia. Obligacje długoterminowe mają wyższe ryzyko stopy procentowej, co oznacza, że kiedy stopy procentowe zaczynają rosnąć, rentowności takich obligacji idą w górę, a ich ceny spadają.

Taka sytuacja miała miejsce w 2022 roku. Straty na portfelach długoterminowych obligacji o stałym oprocentowaniu nierzadko przekraczały wówczas 20%.

W okresach zerowych stóp procentowych inwestor nie ma do wyboru zbyt wielu atrakcyjnych inwestycji na rynku długu.

W takim okresie powinniśmy pogodzić się z niskimi stopami zwrotu i nie zwiększać ryzyka portfela poprzez kupowanie długoterminowych obligacji, których cena jest narażona na obniżki cen, gdy w końcu stopy procentowe zaczną rosnąć.

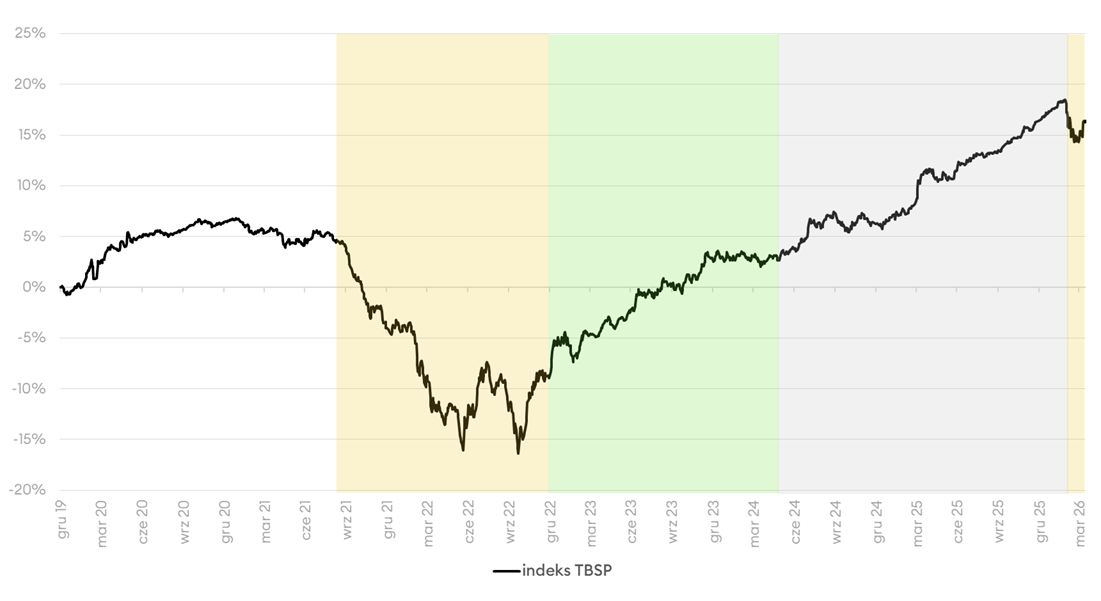

Stopy zwrotu z portfela polskich obligacji skarbowych o stałym oprocentowaniu i dłuższych terminach zapadalności prezentuje wykres z wycenami indeksu TBSP.

Żółty obszar na wykresie oznacza okres podnoszenia stóp i wzrostu rentowności. Zielony, to okres obniżek stóp procentowych i rentowności wynikający przede wszystkim ze spadku inflacji, a szary to fluktuacja rentowności bez wyraźnego trendu.

Polskie obligacje skarbowe - indeks TBSP (kwiecień 2026)

W okresach kiedy stopy procentowe są wysoko (jak obecnie), możemy inwestować w fundusze obligacji krótkoterminowych, gdyż ich wysoki poziom pozwala oczekiwać atrakcyjnych stóp zwrotu bez ponoszenia dodatkowego ryzyka.

Jeżeli oczekujemy, że wkrótce nastąpi obniżka stóp procentowych i spadek rentowności obligacji, to możemy inwestować w fundusze obligacji długoterminowych. Okres obniżenie stóp procentowych i spadku rentowności obligacji to bardzo dobry czas dla tego typu funduszy.

Więcej na ten temat przeczytasz tutaj:

Na KupFundusz.pl możesz inwestować bez prowizji w ponad 400 krajowych i luksemburskich funduszy inwestycyjnych z 21 TFI!Ponad 400 funduszy inwestycyjnych bez prowizji!