Anna Zalewska

Anna Zalewska

- W tym artykule:

- Co to jest zamiana jednostek uczestnictwa?

- Co to jest konwersja jednostek uczestnictwa?

- Konwersja a podatek od dochodów kapitałowych

- Rozliczanie zleceń zamiany i konwersji

Przeczekanie niekorzystnych zmian na rynku, podążanie za trendem czy zmiana celów inwestycyjnych - to tylko niektóre powody, dla których inwestorzy dokonują zmian w swoich portfelach inwestycyjnych.

Konwersja i zamiana to dwa rodzaje transakcji w ramach funduszy inwestycyjnych, które umożliwiają dokonywanie zmian w portfelu. Oba pojęcia oznaczają przenoszenie środków pomiędzy funduszami. Różnica dotyczy konsekwencji podatkowych.

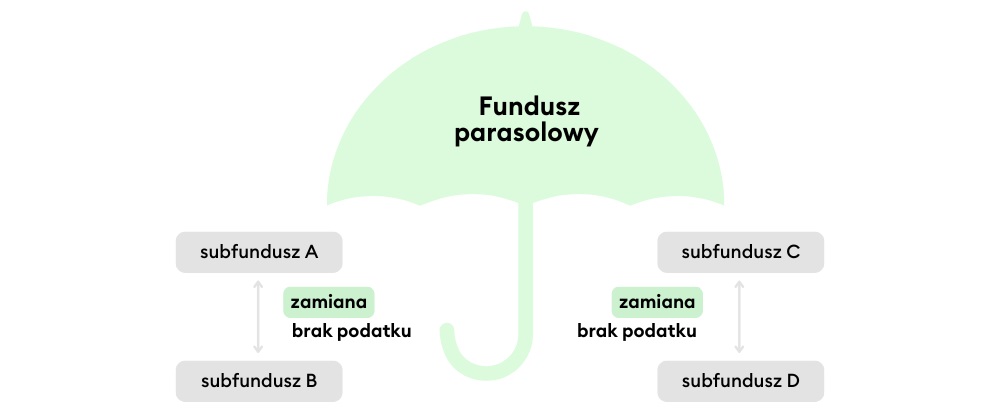

Co to jest zamiana jednostek uczestnictwa?

W praktyce zamiana oznacza jednoczesne umorzenie jednostek uczestnictwa jednego subfunduszu w ramach funduszu inwestycyjnego z wydzielonymi subfunduszami (czyli funduszu parasolowego) i nabycie, za środki pieniężne uzyskane z tego umorzenia, jednostek uczestnictwa innego subfunduszu tego samego funduszu inwestycyjnego.

Dzięki konstrukcji "parasola" posiadacze jednostek uczestnictwa przenosząc środki pomiędzy subfunduszami nie płacą 19% podatku od dochodów kapitałowych.

Obowiązek podatkowy jest odroczony w czasie i powstaje dopiero w momencie wyjścia z inwestycji, a podstawą jego naliczenia jest osiągnięty zysk. Oznacza to, że dopóki pieniądze są przenoszone w ramach jednego funduszu parasolowego, dopóty nie trzeba od nich odprowadzać podatku.

Zamiana jednostek uczestnictwa w funduszu parasolowym

Przykład. Inwestor posiada jednostki uczestnictwa subfunduszu A i zamierza je przenieść do subfunduszu B, czyli dokonać transakcji zamiany. Nieważne, czy w pierwszym funduszu osiągnął zysk, i tak nie będzie musiał płacić podatku od dochodów kapitałowych, ponieważ wciąż pozostaje w jednym funduszu parasolowym.

Więcej na ten temat przeczytasz tutaj:

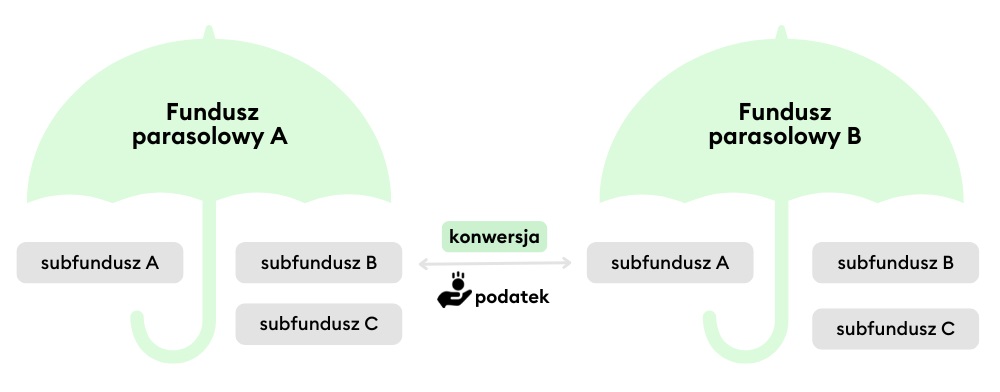

Co to jest konwersja jednostek uczestnictwa?

Proces konwersji polega na rezygnacji z uczestnictwa w jednym funduszu lub subfunduszu inwestycyjnym na rzecz innego funduszu lub subfunduszu. Za uzyskane w pierwszym funduszu środki dokonuje się zakupu nowych jednostek uczestnictwa w drugim funduszu.

Do konwersji może dojść jedynie w ramach funduszy zarządzanych przez to samo towarzystwo funduszy inwestycyjnych (TFI). Jeżeli pierwszy fundusz wypracował zysk, inwestor będzie musiał zapłacić 19% podatek od dochodów kapitałowych.

Konwersja jednostek uczestnictwa

Przykład. Inwestor zdecydował się przenieść środki z subfunduszu B, należącego do funduszu parasolowego A do subfunduszu A, należącego do funduszu parasolowego B, co oznacza, że dokonał transakcji konwersji. Jeśli pierwszy z funduszy wypracował zysk, inwestor będzie musiał zapłacić 19% podatek. Do nowego subfunduszu zostaną przeniesione wszystkie środki z umorzenia (łącznie z zyskiem), a należny podatek trzeba będzie zapłacić po zakończeniu roku następującego po dokonanej transakcji zamiany.

Więcej na ten temat przeczytasz tutaj:

Konwersja a podatek od dochodów kapitałowych

Zgodnie z art. 17 Ustawy o podatku dochodowym od osób fizycznych (Dz. U. z 2018 r., poz. 1509, z późn. zm.) w przypadku konwersji jednostek powstaje obowiązek podatkowy. Od osiągniętych zysków trzeba zapłacić 19% podatek od dochodów kapitałowych.

Uczestnik funduszu musi go rozliczyć samodzielnie, po zakończeniu roku kalendarzowego - samodzielnie złożyć zeznanie na formularzu PIT-38 i odprowadzić podatek. Zyskuje dzięki temu możliwość kompensacji zysków i strat z funduszy oraz innych instrumentów finansowych.

Osobom fizycznym fundusz wystawia PIT-8C (do końca lutego kolejnego roku). Zeznanie PIT-38 należy złożyć, a podatek zapłacić do końca kwietnia roku następnego po uzyskaniu należności z funduszu.

Więcej na ten temat przeczytasz tutaj:

Inwestując na KupFundusz.pl nie płacisz opłat dystrybucyjnych. Zawsze!😊 Dzięki temu możesz zarabiać więcej na swojej inwestycji.Zero prowizji przy inwestowaniu w fundusze

Rozliczanie zleceń zamiany i konwersji

Proces realizacji zleceń zamiany i konwersji obejmuje poniższe etapy:

- Odkupienie jednostek uczestnictwa funduszu źródłowego poprzez dokonanie wpisu w rejestrze uczestników funduszu (subfunduszu) źródłowego w zakresie odkupienia jednostek uczestnictwa.

- Przepływ środków pieniężnych pochodzących z umorzenia jednostek uczestnictwa funduszu (subfunduszu) tytułem dokonania wpłaty na nabycie jednostek uczestnictwa funduszu (subfunduszu) docelowego.

- Zbycie jednostek uczestnictwa funduszu (subfunduszu) docelowego poprzez dokonanie wpisu w rejestrze uczestników funduszu (subfunduszu) docelowego potwierdzającego nabycie jednostek uczestnictwa funduszu docelowego przez inwestora.

Inwestor dokonując transakcji zamiany lub konwersji oświadcza, że zamierza sprzedać i jednocześnie nabyć jednostki uczestnictwa.

Inaczej byłoby w sytuacji, gdyby postanowił całkowicie zrezygnować z tego rodzaju inwestycji i wycofać ulokowane środki. Kwestia faktycznej wpłaty na nabycie jednostek jest ważna, gdyż determinuje ona datę wyceny, po jakiej będzie rozliczona transakcja konwersji lub zamiany.

Niekiedy zamiana lub konwersja wiążą się z naliczeniem opłat. Klienci KupFundusz.pl są z nich jednak zwolnieni.

Świadomość, z czym wiążą się transakcje zamiany i konwersji jest bardzo użyteczna w procesie podejmowania decyzji inwestycyjnych oraz ich optymalizowania. Lokując środki w funduszach warto wybierać fundusze parasolowe, zwłaszcza takie, które mają zróżnicowaną ofertę subfunduszy.

Na KupFundusz.pl można inwestować w ramach kilkudziesięciu funduszy parasolowych z 21 różnych towarzystw funduszy inwestycyjnych. Obecnie najwięcej funduszy parasolowych oferują PZU TFI, Pekao TFI i ING TFI.

Fundusze parasolowe są oznaczone symbolem parasolki, a przy nazwie każdego subfunduszu jest podana również nazwa "parasola".